格上每日收评—2026年06月03日

每日收评

2026-06-03

2.1k人浏览

摘要:今日市场走势分化,沪指窄幅震荡,创业板指冲高回落。我国8月金融数据公布,如何理解?我国8月经济数据出炉,怎样看待?

格上每日收评—2025年09月15日

00:00

00:00

×1

今日市场

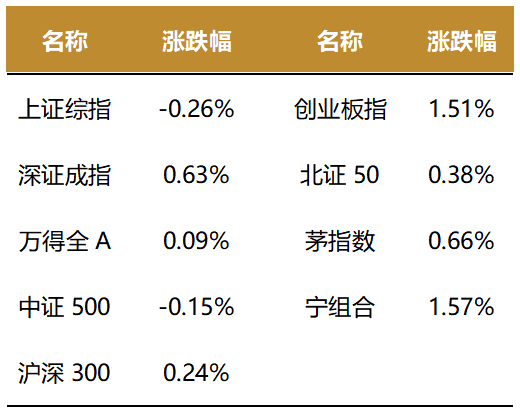

今日市场走势分化,沪指窄幅震荡,创业板指冲高回落。沪深两市成交额2.28万亿,较上一个交易日缩量2458亿。总体上,市场热点快速轮动,个股跌多涨少,全市场超3300只个股下跌。盘面上,31个申万一级行业中有15个行业上涨,其中电力设备,传媒,农林牧渔行业表现最好,综合,通信,国防军工行业领跌。消息面上,近日我国公布了多项经济数据,其中8月金融数据中,新增贷款恢复较大规模正增长,而经济数据却普遍回落且不及预期,经济增长继小幅放缓。

截至收盘,今日上证指数收于3860.50点,下跌0.26%,成交额为0.99万亿元;深证成指上涨0.63%,成交额为1.29万亿元;创业板指上涨1.51%。今日两市上涨个股数量为1913只,下跌个股数为3371只。

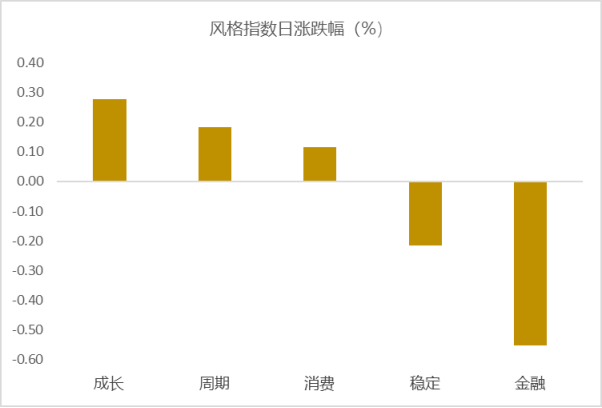

从风格指数上来看,今日各风格表现较不一,其中成长风格的个股表现最好,金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有15个行业上涨,其中电力设备,传媒,农林牧渔行业表现最好,涨幅分别为2.22%,1.94%,1.79%;综合,通信,国防军工行业领跌,跌幅分别为1.80%,1.52%,1.05%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.63%,低于一倍标准差。风险溢价指数近期震荡,市场情绪回升。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国8月金融数据公布,如何理解?

央行公布的数据显示,2025年8月新增人民币贷款5900亿,同比少增3100亿;8月新增社会融资规模为25693亿,同比少增4630亿;8月末,广义货币(M2)同比增长8.8%,增速与上月末持平;狭义货币(M1)同比增长6.0%,增速较上月末高0.4个百分点。

8月新增人民币贷款5900亿,环比大幅多增6400亿,但同比仍少增3100亿,拖累月末贷款余额增速较上月末放缓0.1个百分点至6.8%。

8月新增贷款恢复较大规模正增长,背后有三方面原因,一是8月宏观经济景气度有所回升,部分行业生产景气较高,基本面对实体企业融资需求有所支撑,二是6月贷款大量投放造成的透支效应减弱,三是随着置换隐债再融资专项债发行进入尾声,隐债置换因素对新增企业中长期贷款的下拉作用也在减弱。当月新增信贷同比继续少增,则主要受隐债置换影响,同时,外部环境波动、房地产市场调整等因素对企业和居民融资需求释放仍有较大抑制作用。8月贷款结构有明显改善。

总体上看,当前银行体系流动性充裕,贷款利率处于历史最低水平,能够充分满足市场主体融资需求。当前各项贷款余额增速仍在7.0%附近,远高于名义GDP增速,表明银行贷款对实体经济提供了有力支持,这也是当前推动宏观经济景气度回升的一个重要力量。

8月末M2同比增速为8.8%,与上月末持平,继续处于比较快的增长水平。背后的一个原因是当月财政支出加快,财政存款同比少增。这抵消了当月新增信贷、新增社融同比少增对存款派生的影响。值得注意的是,8月股市大涨,居民存款搬家现象依然比较明显,当月居民存款同比少增6000亿,非银存款同比多增5500亿。M1方面,受上年同期金融挤水分导致基数偏低,以及隐债置换阶段性推高城投平台企业活期存款规模等影响,8月末M1同比增速升至6.0%,比上月末加快0.4个百分点,创近35个月最高。近期M1增速上升较快,M2和M1增速“剪刀差”显著收窄,主要受上年同期M1基数下沉推动,实体经济活跃度仍有待进一步提升,特别是仍需采取有力措施推动房地产市场止跌回稳。

新闻二:我国8月经济数据出炉,怎样看待?

8月经济数据普遍回落且不及预期,经济增长小幅放缓。据国家统计局2025年9月15日公布的数据,8月规模以上工业增加值同比实际增长5.2%,前值为5.7%,1-8月累计同比为6.2%,2024年全年累计同比为5.8%;8月社会消费品零售总额同比增长3.4%,前值为3.7%,1-8月累计同比为4.6%,2024年全年累计同比为3.5%;1-8月全国固定资产投资累计同比增长0.5%,前值为1.6%,2024年全年累计同比增长3.2%。

总体上看,受出口减速,上年同期促消费政策发力导致基数抬高,以及稳增长政策节奏等影响,8月工业生产、消费、投资同比增速延续上月的下行势头,表明经济增长动能稳中见弱。在8月出口减速的同时,近期国内消费、投资增速放缓,是当月工业生产增速下行的主要原因。受去年同期以旧换新政策实施推升基数、食品价格降幅扩大等影响,8月商品零售额同比增速放缓,拖累社零增速延续下滑。不过,8月以旧换新政策外的可选消费品零售额同比增速多数有所加快,这可能受到股市上涨带来的财富效应提振。当前宏观政策处于观察期,外部波动影响国内制造业投资信心,以及楼市延续调整,带动8月投资增速低位下行。综合上年同期基数变化及当前经济运行态势,预计9月工业增加值同比增速和社零同比增速有可能进一步小幅下行,投资增速有望回稳。总体上看,9月经济增长动能有可能延续稳中偏弱状态。着眼于稳定宏观经济运行,稳住就业市场,我们判断四季度宏观政策有可能推出新的增量措施,核心是财政加力、央行降息,以及更大力度推动房地产市场止跌回稳。这将在很大程度上对冲外需放缓,遏制经济下行势头,确保顺利实现全年“5.0%左右”的经济增长目标。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯