格上每日收评—2026年06月03日

每日收评

2026-06-03

2.1k人浏览

摘要:今日市场冲高回落,三大指数集体收跌。美国通胀温和上涨,为后续降息打开空间。国新办今日举行“高质量完成‘十四五’规划”系列主题新闻发布会

格上每日收评—2025年09月12日

00:00

00:00

×1

今日市场

今日市场冲高回落,三大指数集体收跌。沪深两市成交额2.52万亿,较上一个交易日放量832亿。总体上,市场热点较为杂乱,个股跌多涨少,全市场超3300只个股下跌。盘面上,31个申万一级行业中有9个行业上涨,其中有色金属,房地产,钢铁行业领涨,通信,综合,美容护理行业领跌。消息面上,美国通胀温和上涨,为后续降息打开空间。国新办今日举行“高质量完成‘十四五’规划”系列主题新闻发布会,财政部部长蓝佛安介绍“十四五”时期财政改革发展成效。

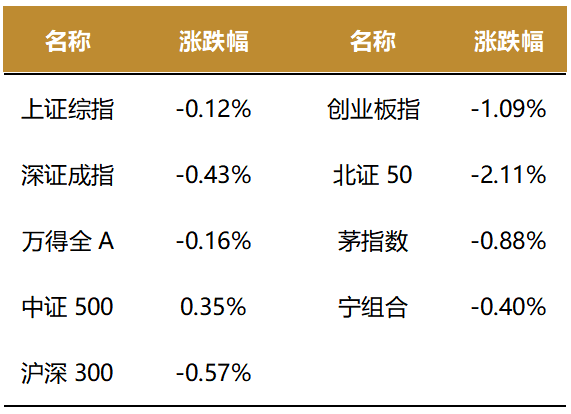

截至收盘,今日上证指数收于3870.60点,下跌0.12%,成交额为1.09万亿元;深证成指下跌0.43%,成交额为1.43万亿元;创业板指下跌1.09%。今日两市上涨个股数量为1926只,下跌个股数为3370只。

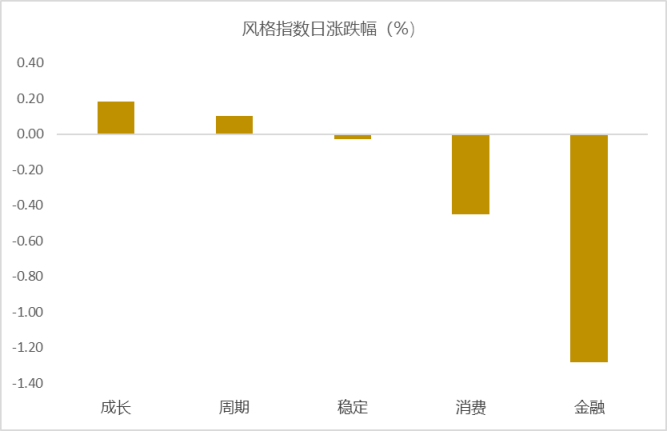

从风格指数上来看,今日多数风格表现不佳,其中成长风格的个股表现最好,金融风格的个股表现最弱。近期风格转换较为明显。

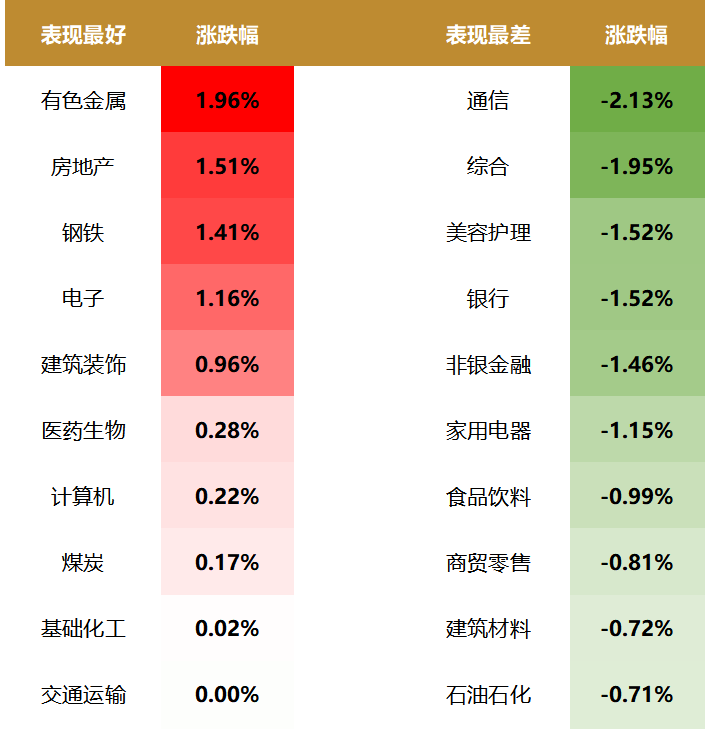

盘面上,31个申万一级行业中有9个行业上涨,其中有色金属,房地产,钢铁行业领涨,涨幅为1.96%,1.51%,1.41%;通信,综合,美容护理行业领跌,跌幅分别为2.13%,1.95%,1.52%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.62%,位于一倍标准差之下,风险溢价指数近期震荡,市场情绪回升。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:美国通胀温和上涨,为后续降息打开空间

8月美国CPI同比增速自上月的2.7%升至2.9%,符合市场预期;核心CPI同比增速持平于上月的3.1%。

结构来看,CPI环比增速反弹更多受食品、能源、住房价格上涨影响,关税对商品通胀影响依然温和可控,这为后续降息提供进一步支撑。

1)8月食品价格环比增速升至+0.5%,高于上月的0%。其中,牛肉价格上涨明显,环比上涨2.7%,高于上月+1.5%。

2)8月能源价格环比增速升至+0.7%,高于上月的-1.1%。目前来看受OPEC+继续增产、夏季石油需求旺季结束等因素影响,预计国际油价保持低位震荡。

3)8月核心商品价格环比增速开始抬升,自上月的+0.2%升至+0.3%。主要受服装、新车和二手车价格上涨影响,环比增速分别升至+0.5%、+0.3%、+1.0%,上月分别为+0.1%、0%、+0.5%;但此前已经上涨的部分商品价格开始回落或停止涨价。例如,大家电、窗帘价格连续两个月环比为负,此前价格曾较大幅度环比上涨;娱乐用品价格环比增速降至0,7月、6月环比增速分别为+0.4%、+0.8%。总体而言,尽管关税对通胀的影响还在持续,但幅度相对缓和。一是,前期企业通过库存缓冲等方式延缓提价,导致不同领域涨价节奏存在差异,关税传导速度较慢;二是,部分商品涨价大约仅持续了一个月左右,便出现明显放缓迹象,持续性不强;三是,企业通过压低利润率等方式吸收关税成本。从8月PPI数据来看,贸易服务利润率环比下降1.7%,表明批发商和零售商的利润下降。

4)核心服务价格环比增速自上月的+0.4%降至+0.3%,主要与医疗护理服务价格环比回落有关,环比增速自上月的+0.8%降至-0.1%。住房价格环比增速则出现反弹,自上月的+0.2%升至+0.4%,其中业主住宅等价租金环比增速升至+0.4%,上月为+0.3%,外宿价格环比增速升至+2.3%,上月为-1.0%。机票价格环比增速升至+5.9%,上月为+4.0%。总体而言,服务通胀放缓与当前劳动力市场降温的线索相一致。但外宿、机票价格上涨显示当前居民消费仍存韧性。

近期由于非农新增就业人数大幅下降,叠加前期数据下修,使得美国就业市场下行风险不断加大,降息预期也持续抬升,一度引发市场对降息50BP的押注。

8月通胀数据指向当前通胀仍处在温和抬升阶段,预计9月降息25BP仍是基准情形。从市场预期来看,当前预计9月降息25BP的概率为92.7%,前一日为91.1%。

从结构来看,关税传导尽管还在持续,但影响相对可控,预计年内通胀上行空间有限。相比之下,就业市场持续疲弱大概率成为美联储当前关注重心,这也打开市场对后续降息的想象空间。从市场预期来看,当前预计10月进一步降息25BP的概率为82.1%,前一日为73.9%;预计12月继续降息25BP的概率为75.4%,前一日为68.1%。

通胀数据发布后,受降息预期提振,美股全线上涨,美元指数及美债利率相应回落。黄金价格则表现较为平淡,近期受降息预期抬升、欧洲主权债务利率飙升、地缘冲突等多重因素提振,金价已经一路走高,后续需等待进一步交易线索。

(资料来源 :光大证券)

新闻二:国新办今日举行“高质量完成‘十四五’规划”系列主题新闻发布会

国务院新闻办公室9月12日(星期五)下午3时举行“高质量完成‘十四五’规划”系列主题新闻发布会,请财政部部长蓝佛安介绍“十四五”时期财政改革发展成效,并答记者问。

中央广播电视总台央视记者:刚才蓝部长介绍了“十四五”期间我国财政宏观调控实现了很多新的突破,能否详细介绍一下这几年财政宏观调控有哪些新的特点,下一步还有什么考虑?

财政部部长蓝佛安回答:财政政策作为宏观调控主要手段,具有扩大总需求和定向调结构的双重优势。“十四五”以来,财政政策始终保持积极取向,既主动应对经济短期波动,加强逆周期调节,又始终锚定推进中国式现代化这一中心任务,着力增强中长期发展动能;既注重保持政策连续性稳定性,又根据宏观经济形势变化相机抉择,科学把握力度节奏,成为推动经济平稳健康发展的重要力量。大体可以概括为以下四个特点:

一是力度上更加给力。“十四五”以来,赤字率从2.7%提高到3.8%,今年进一步提高到4%;安排新增地方政府专项债券额度19.4万亿元;新增减税降费及退税缓税缓费超10万亿元,财政政策空间进一步打开。

二是工具上更加丰富。综合运用政府债券、税收、财政贴息、专项资金等工具,强化与其他宏观政策协同,放大政策乘数效应。比如,创造性发行使用超长期特别国债,用于“两重”、“两新”,支持全方位扩大内需。

三是发力上更加精准。聚焦经济发展堵点难点,以“牵一发而动全身”的举措,畅通经济循环。比如,一次性安排6万亿元债务限额置换存量隐性债务,帮助地方极大减轻偿债压力,腾出财力用于保民生、促发展,起到了“一石多鸟”作用。

四是时机上更加灵活。抓住时间窗口,政策出台能早则早,看准了就一次性给足,确保早落地、早见效。

在这一过程中,我们对财政宏观调控的规律性认识也在逐步深化。比如,财政宏观调控总体要稳,但在形势变化较大时,也要及时调整、增强针对性灵活性。比如,更加注重促进微观经济循环,通过支持地方置换存量隐性债务、发行专项债券支持土地储备和收购存量商品房用作保障性住房等,畅通地方和企业资金链条,打通循环堵点。再比如,加强财政与货币等政策协同,形成政策合力。今年专门发行5000亿元特别国债,为大型商业银行注入资本金,预计可撬动信贷投放约6万亿元。

关于您提到的第二个问题,我想说,财政政策统筹考虑防风险和促发展,始终留有后手,未来财政政策发力空间依然充足。一是我国经济长期向好的趋势没有变,这决定了财政运行的基本盘始终是坚实稳固的。二是这些年我们积累了越来越多的宏观调控经验,政策工具不断丰富,逆周期、跨周期调节能力大大增强。三是随着重点领域风险防范的制度机制进一步健全,以及存量风险逐步消化,财政应对未来挑战更有底气、更加从容。这些都是我们做好财政工作的信心所在、优势所在。

下一步,财政部门将继续保持政策连续性稳定性,增强灵活性预见性,加强对形势的前瞻研判,做好政策储备,主动靠前发力,为经济社会高质量发展贡献财政力量。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯