格上每日收评—2026年06月11日

每日收评

2026-06-11

2.08k人浏览

摘要:当周上证指数上涨1.08%,创业板指上涨0.65%。恒生指数当周上涨1.29%,整体市场情绪明显修复。美股科技股回调拖累,创年内最差表现周表现之一,标普500指数下跌1.63%,纳斯达克指数下跌3.04%。10月出口增速受去年高基数和日历因素干扰,由9月的高位回落并转负,同比增长-1.1%,高附加值和科技含量较高的出口产品成为主要支撑。10月CPI回暖,PPI改善,通胀数据延续好转,幅度略高于预期。CPI同比上涨0.2%,PPI同比降幅收窄至-2.1%,环比年内首次转正。大宗商品涨价对通胀的拉动延续,但反内卷对中下游价格的拉动存在时滞,预计年内通胀维持弱恢复。

一、股票市场回顾

(一)中港美三地市场回顾2025/11/3-2025/11/7

A股:温和上涨。当周上证指数上涨1.08%,深证成指上涨0.19%,创业板指上涨0.65%,沪深300上涨0.82%。分板块看,涨幅靠前的板块为电力设备、煤炭和石化,AI的需求依然是市场关注的焦点。当前A股处于风格再平衡阶段。

港股:温和上涨。恒生指数当周上涨1.29%。虽然恒生科技指数当周下跌1.2%,但整体市场情绪明显修复。市场反弹动力来自多重因素:美联储降息预期持续强化、中美经贸关系缓和以及南向资金持续流入推动港股估值修复。

海外:美股明显下行。美股科技股回调拖累,创年内最差表现周之一。当周标准普尔500指数下跌1.63%,道琼斯工业指数下跌1.21%,纳斯达克指数下跌3.04%。市场担忧AI板块估值泡沫、盈利能力不及预期,叠加美国企业10月裁员人数创2003年以来同期新高(15.3万人),加剧经济衰退忧虑。此外,美国联邦政府持续停摆导致非农就业报告延迟发布,市场缺乏关键数据指引,进一步放大波动。

(二)A股市场风格和各行业表现解读

涨幅靠前的板块为电力设备、煤炭和石化。下跌的板块为美容护理、计算机和医药。

大市值领涨,中等市值涨幅相对较小。周期和稳定风格领涨,消费风格表现落后。

二、重要事件解读

(一)10月出口数据点评

事件:根据中国海关总署2025年11月7日公布的数据,按美元计价,10月出口3053.5亿美元,同比增长-1.1%;进口2152.8亿美元,同比增长1.0%。

点评:整体上看,出口增速由9月的高位回落并转负,进口则连续第五个月回升但增速明显放缓。10月出口增速为今年2月以来首次负增长,主要原因:一是去年同期出口基数抬高,去年同期9月受台风影响,出口货物大量延后至当年10月出运,拉高了基数;二是日历因素干扰,今年“双节”落在10月,工作日减少,直接压低了当月出口。

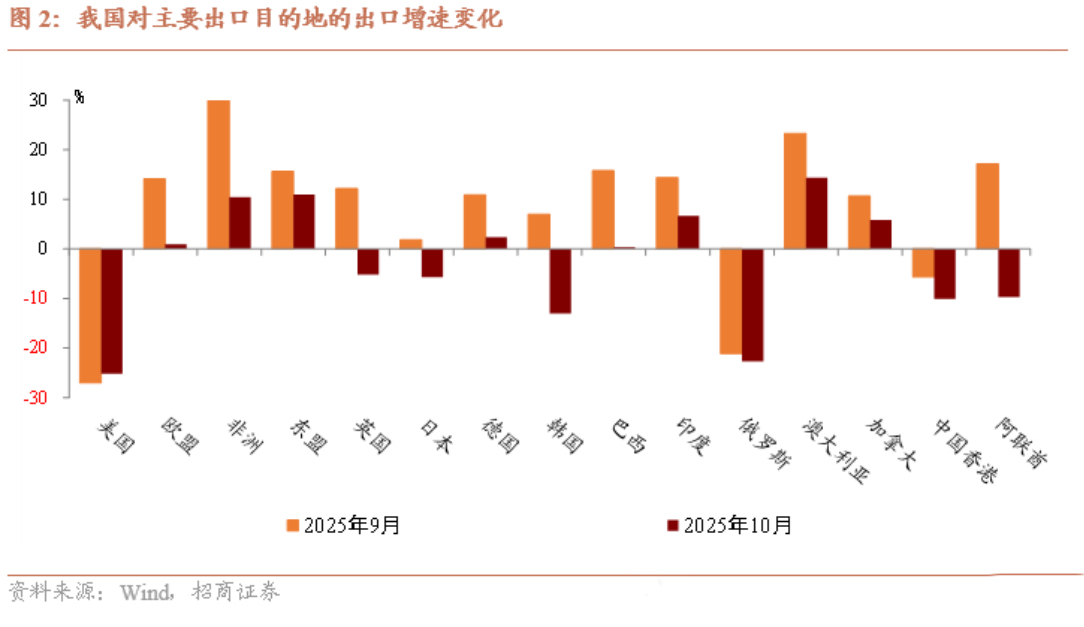

从出口区域来看,美国和非美市场分化明显。对美出口走弱,对欧、日、东盟出口均高于前值。不含对美出口的出口8月同比为11.2%,仅略低于前值的12.4%。占中国出口份额最高的区域分别是欧盟和东盟,8月累计占比分别为17.7%和15.1%,其次是美国和拉美,分别为11.5%和8.0%。值得注意的是,对非洲出口前8个月累计占比已达5.7%,8月同比为25.9%,是目前出口的结构性亮点之一。其背后存在基本面基础,以处高增长阶段的东非为例,世行预测坦桑尼亚、肯尼亚、乌干达、卢旺达等国2025年的GDP增速达4.5-7.0%。对越南出口同比31.0%,是目前出口的结构亮点之二,中国供应链是其工业部门的重要上游。

今年的经济驱动结构是出口、“两新”形成上拉;地产、地方基建形成约束。从7月以来的数据看,出口带动整体延续,但地产和基建压力有所加大,同时“两新”面临资源边际下降、基数抬升等问题。出口在11月后存在贸易环境不确定性,在此之前稳住内需较为关键。所以8月以来政策有新一轮稳增长脉冲,包括政策性金融工具加快下达、“两重”加速、北上深地产政策再度优化、个人消费和服务业经营主体贷款贴息政策等。对于政策效果,有待于密切观察。

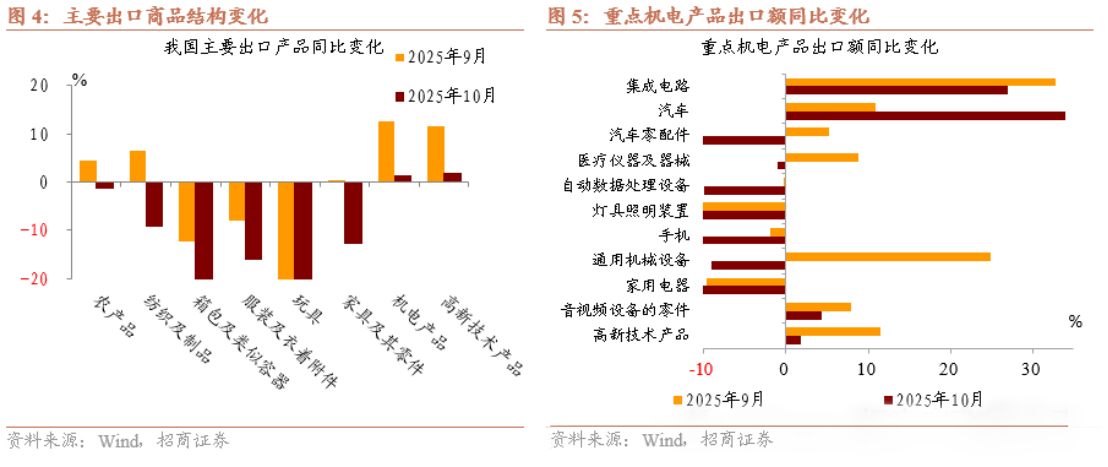

出口商品结构:高附加值和科技含量较高的出口产品成为主要支撑,而传统劳密产品出口增量减小,凸显出口结构升级趋势。 1)机电类和高技术产品出口依然维持较快增长,但单月增速有所放缓。2025年前10个月,机电产品出口同比增长约8.7%,占出口总值逾60%。其中,集成电路和汽车等新兴品类表现亮眼:单月数据显示,10月我国集成电路出口额同比增长26.9%,汽车出口额同比增长34.0%,均保持两位数高速增幅,船舶和液晶显示器等产品出口也位列增速前列。这既得益于全球AI投资热潮和国内产业升级带来的需求提振,也反映我国出口产品结构升级。2)受海外消费疲软影响,10月纺织品、服装、箱包等传统劳动密集型产品出口持续下滑。

出口目的地:非美市场对出口增速的贡献回落,美国市场的拖累仍然突出。10月我国对美国出口同比下降25.2%,降幅略低于9月的27.01%,美方高关税政策的持续影响,以及需求同步走弱,是对美出口大幅下滑的主因,美国对我国出口增速产生约3.8个百分点的拖累。与美国市场相比,对东盟和欧盟等市场出口增速虽仍为正增长,但较9月有所放缓。

四季度出口压力仍存,但韧性可期。受去年同期高基数和外需阶段性偏弱的因素,11月和12月出口增速或仍出现负增长。然而,我国外贸稳增长政策陆续出台,加之全球AI投资热潮持续、中国制造升级加快,将继续为出口提供新动能,出口增速大幅回落的概率较低。内需方面,随着国内投资和消费进入淡季,进口增速或将继续维持相对低位。

(二)10月通胀数据点评

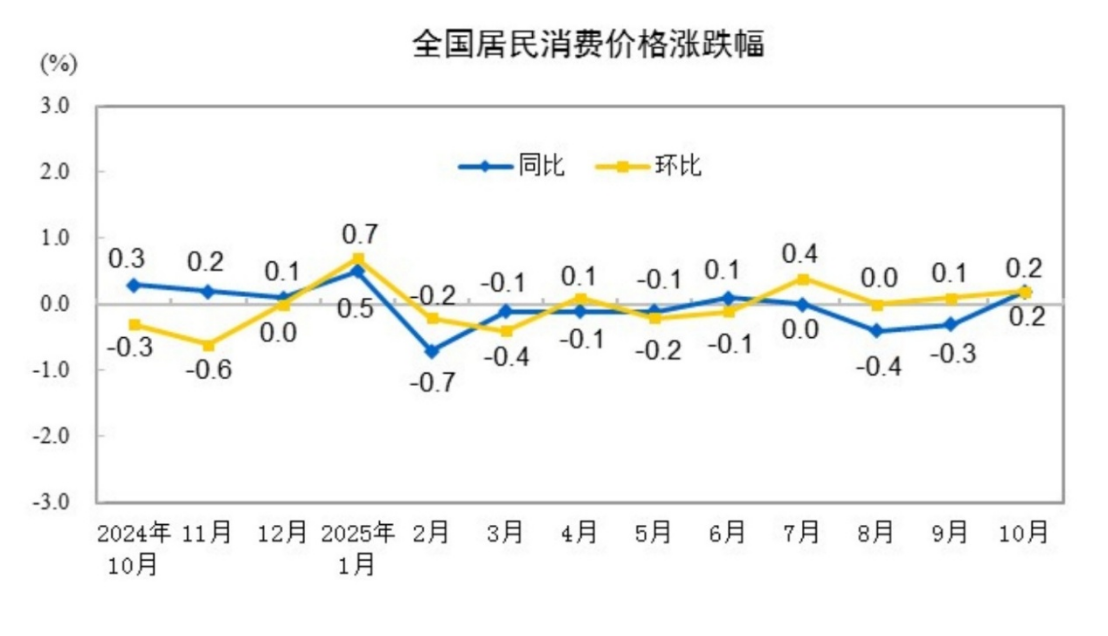

事件:2025年10月份,全国居民消费价格同比上涨0.2%,前值-0.3%、预期-0.1%。其中,城市上涨0.3%,农村下降0.2%;食品价格下降2.9%,非食品价格上涨0.9%;消费品价格下降0.2%,服务价格上涨0.8%。1 —10月平均,全国居民消费价格比上年同期下降0.1%。10月份,全国居民消费价格环比上涨0.2%。其中,城市上涨0.2%,农村上涨0.1%;食品价格上涨0.3%,非食品价格上涨0.2%;消费品价格上涨0.2%,服务价格上涨0.2%。

点评:10月通胀数据延续好转,幅度略高于预期。 10月CPI回升至0以上,源于低基数与部分细项供给减少推升食品CPI。核心CPI同比上涨1.2%,涨幅连续6个月扩大,创2024年3月以来新高。 核心CPI继续回升,更多是出行需求改善及金价上涨的支撑。剔除金饰品后的其余核心商品CPI未继续上涨,可能受商家平滑补贴节奏调整的影响。 (1)食品、非食品、核心月度环比均为正增长,属于过去六个月以来首次;(2)核心CPI(不包含食品和能源的CPI)同比涨幅连续第六个月扩大,10月同比已至1.2%,属2024年3月以来最高;(3)CPI服务价格同比0.8%,属于2月以来最高。

一般物价条线值得注意的价格线索包括:(1)猪肉价格仍未止跌,10月环比为-2.5%;(2)酒类价格仍未止跌,10月环比为-0.1%;(3)家用器具打破了连续三个月的环比上行,10月环比-0.7%,可能和“国补”调整背景下的渠道主动促销有关;(4)CPI口径下金饰品价格环比达10.2%,同比升至50.3%;(5)医疗服务价格同比2.4%,属于CPI中增速中枢相对偏高的分项。

展望后续,CPI方面,虽然低基数、服务消费需求稳步改善及黄金价格高位对核心CPI的拉动或仍在,但国补力度退坡及中下游PPI回升偏慢的约束下,年内CPI同比回升幅度或相对有限。

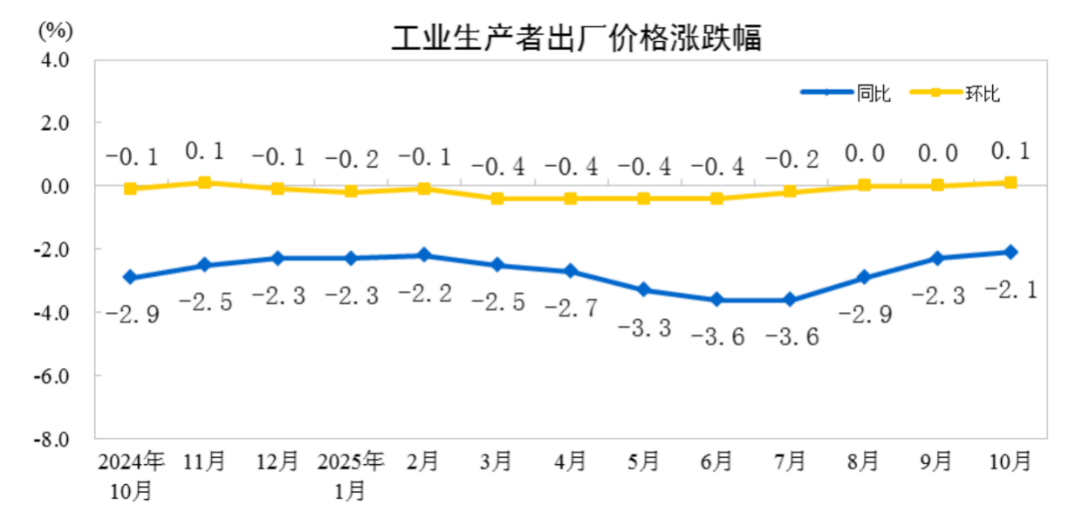

事件:2025年10月份,全国工业生产者出厂价格同比下降2.1%,降幅比上月收窄0.2个百分点;环比由上月持平转为上涨0.1%。工业生产者购进价格同比下降2.7%,降幅比上月收窄0.4个百分点;环比上涨0.1%,涨幅与上月相同。1—10月平均,工业生产者出厂价格比上年同期下降2.7%,工业生产者购进价格下降3.2%。

点评:PPI同比降幅收窄至-2.1%,环比年内首次转正。10月反内卷推动煤价上涨但对中下游PPI提振较小。上游生产资料环比0.1%,尤其是采掘工业环比1.0%,是价格上行的主要带动力量;下游生活资料环比零增长,其中一般日用品环比0.7%,是价格支撑力量;主要拖累来自耐用消费品,10月环比为-0.3%。耐用消费品主要包括汽车、家电,供给较为集中且更新换代较快是主要原因。

从具体行业来看,上游煤炭、有色环比涨幅较大。中游燃料加工、化工、化纤、橡塑是环比下行较集中的区域,化工品价格受原油影响较大,国际能源署(IEA)对原油价格偏审慎,认为今年全球石油供应增速超过先前预期,2026年供应过剩可能进一步扩大 。下游汽车制造环比降幅有所收窄,但依然明显负增长;农副食品加工环比负增长程度较上个月有所扩大;计算机通信电子环比转正。在政策性金融工具集中落地叠加“反内卷”的背景下,水泥价格环比上行明显;同时能明显反映“反内卷”效果的是光伏设备、锂电池制造价格环比转正。

展望后续,大宗商品涨价对通胀的拉动延续,但反内卷对中下游价格的拉动存在时滞,预计年内通胀维持弱恢复。煤、铜等大宗商品在供给收缩的影响下,对PPI贡献或仍在持续但反内卷对中下游价格的影响需要一定时间。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯