格上每日收评—2026年06月11日

每日收评

2026-06-11

2.1k人浏览

摘要:核心观点: ①10月信贷表现较弱,主要原因是内需偏弱、外需下滑,对企业和居民信贷需求形成抑制,以及隐债置换因素仍然存在; ②10月社融同比较大幅度少增,主要受政府债券融资、投向实体经济的人民币贷款和表外票据融资三项拖累; ③M2和M1增速双双回落,M2-M1剪刀差处于低位。

10月金融数据点评——社融信贷回落

00:00

00:00

×1

10月金融数据点评——社融信贷回落

核心观点:

① 10月信贷表现较弱,主要原因是内需偏弱、外需下滑,对企业和居民信贷需求形成抑制,以及隐债置换因素仍然存在;

② 10月社融同比较大幅度少增,主要受政府债券融资、投向实体经济的人民币贷款和表外票据融资三项拖累;

③ M2和M1增速双双回落,M2-M1剪刀差处于低位。

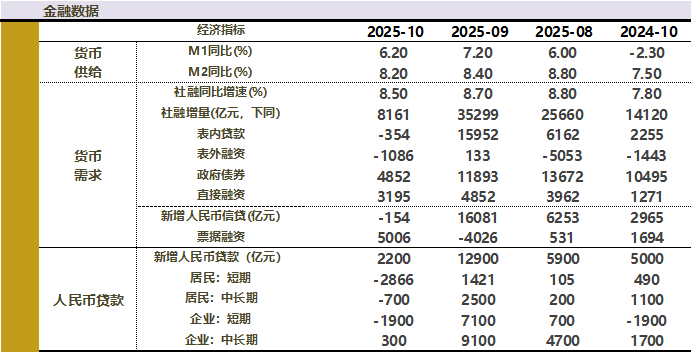

一、金融数据总览

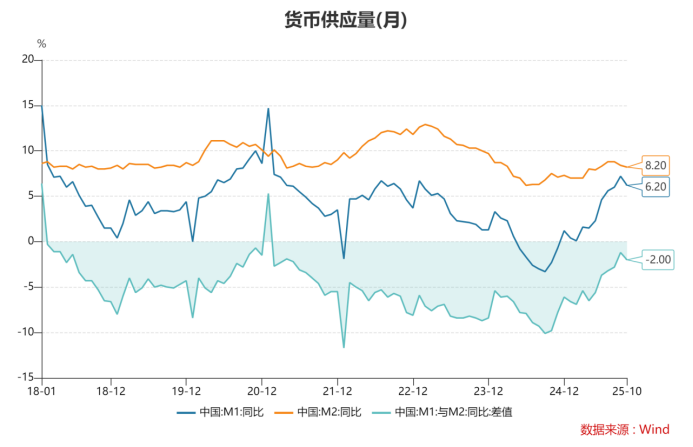

央行公布的数据显示,2025年10月新增人民币贷款2200亿,同比少增2800亿;10月新增社会融资规模为8161亿,同比少增5959亿;10月广义货币M2同比增长8.2%,增速较上月末低0.2个百分点;狭义货币M1同比增长6.2%,增速较上月末低1.0个百分点。

总体来看,10月信贷表现较弱,主要原因是内需偏弱、外需下滑,对企业和居民信贷需求形成抑制,以及隐债置换因素可能仍然存在。从分项来看,10月社融同比较大幅度少增,主要受政府债券融资、投向实体经济的人民币贷款和表外票据融资三项拖累。

数据来源:Wind,格上基金研究整理

二、社融数据点评

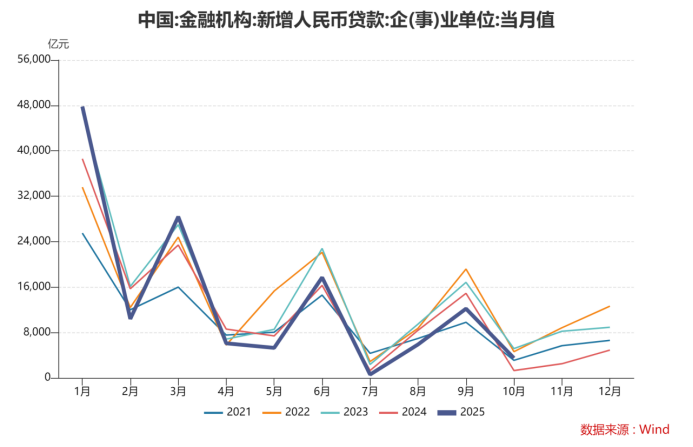

10月新增人民币贷款2200亿,同比少增2800亿,主要受实体贷款需求不足影响,其中,居民贷款需求走弱更加明显,票据发力对企业贷款产生支撑。

企业贷款方面,中长期贷款当月为300亿元,同比少增1400亿元;企业短期融资方面,企业短期贷款减少1900亿元,与去年同期持平,而票据融资同比多增3312亿元,是当月信贷主要支撑项。10月企业中长期贷款同比少增,主要原因是三季度以来经济下行压力加大,10月制造业PMI超预期下滑,对实体企业信贷需求产生抑制;同时,尽管年内置换隐债再融资专项债已基本发行完毕,但隐债置换因素可能仍然存在,加之企业债券融资保持同比多增,对贷款需求或有一定替代,这两方面因素也会对新增企业中长期贷款产生一定下拉作用。另外值得一提的是,10月政策性银行投放5000亿新型政策性金融工具,但政策效果发挥需要一定时间,对当月配套贷款需求的撬动作用尚不明显。

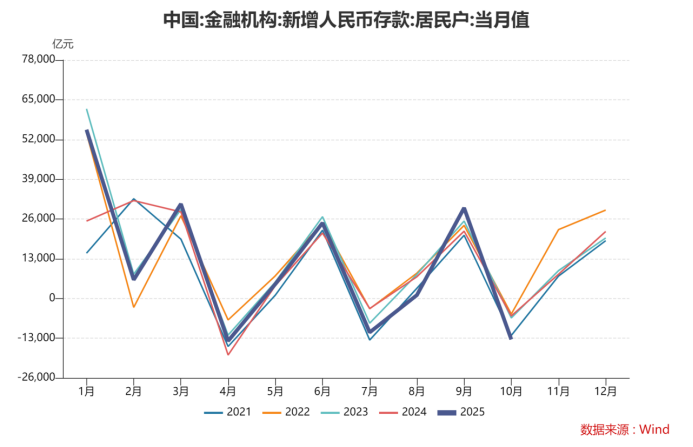

居民贷款方面,居民部门中长期贷款当月减少700亿元,同比多减1800亿元,居民短期贷款当月减少2866亿元,同比多减3356亿元,对整体信贷表现拖累明显。这一方面反映居民消费偏弱、房地产市场持续调整带来的影响,特别是10月一些地方国补资金收紧,政策退坡叠加高基数可能导致部分耐用消费品零售增速较快回落;与此同时,近期经济下行压力加大,10月出口转为同比负增长,也会导致与个体经营相关的居民短期、中长期经营贷需求减弱。

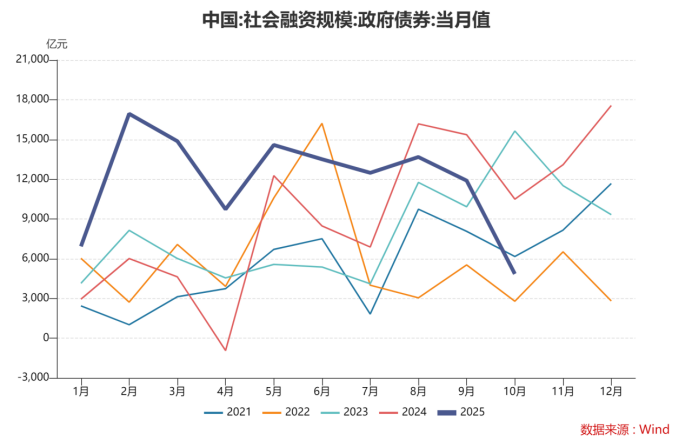

政府债券方面,10月政府债券融资同比少增5602亿,这主要受政府债券发行节奏调整以及上年同期基数偏高影响。今年财政融资进度提前,地方政府专项债等在前三季度已集中发行,导致10月政府债券筹资规模远低于上年同期。

从其他分项来看,10月委托贷款、企业债券融资、外币贷款和企业股票融资等均实现同比多增。

数据来源:Wind,格上基金研究整理

三. 货币供应量数据点评

M2和M1增速双双回落,M2-M1剪刀差处于低位。

10月M2同比增速为8.2%,较上月末低0.2个百分点,主要原因是上年同期一揽子增量政策发力,M2基数有所抬高,这会压低今年10月末M2同比增速。整体上看,当前M2增速仍然明显高于名义GDP增速,也高于今年经济增长和价格总水平预期目标之和(7.0%左右),显示货币政策保持支持性立场,在适度宽松方向持续发力。

10月M1同比增速为6.2%,较上月末回落1.0个百分点,继续处于较快增长状态。背后一是上年同期低基数效应有所减弱,2024年9月末M1增速为-3.3%,2024年10月末为-2.3%。二是9月为满足季末存款考核要求,部分非银资金临时转入企业活期存款账户,推升了当月M1增速,而10月考核压力解除后,这部分资金重新回流非银端。不过,后续M1增速并非完全缺乏支撑,随着新型政策性金融工具资金的逐步落地以及四季度部分定期存款到期后资金活化,这些因素将在一定程度上缓解M1增速的下行压力。

从存款结构看,10月各类存款增减表现出明显分化,存款“搬家”现象再现:10月金融机构人民币存款增加约6,100亿元,同比仅多增100亿元。其中,住户存款减少1.34万亿元,非金融企业存款减少1.09万亿元;相对应地,非银行业金融机构存款增长1.85万亿元,财政存款上升0.72万亿元,形成有效对冲,存款“搬家”现象再现。

数据来源:Wind,格上基金研究整理

四. 对于社融数据后续的观点:

东方金诚证券认为,往后看,根据外部环境波动、经济增长动能变化、物价水平走势,以及更大力度推动房地产市场止跌回稳的要求,年底前货币政策还会保持支持性立场,主要发力点是降低企业和居民融资成本,增加信贷可获得性,进而大力提振内需,有效对冲四季度外需波动可能对宏观经济运行带来的冲击。我们判断,着眼于稳定四季度及明年一季度经济运行,年底前央行有可能实施新一轮降息降准。这将激发市场主体内生性融资需求,结合“两个5000亿”稳增长政策发力显效,年底前新增贷款同比少增势头会有所收敛,全年新增社融将实现较大规模的同比多增。当前我国物价水平明显偏低,货币政策在适度宽松方向上有充分的空间。

光大证券认为,给高基数的扰动,以及清欠优先、严防新增隐性债务的原则下,地方新增贷款约束较大。②9月短暂修复后,10月信贷增长重回弱势,企业短期票据冲量凸显主动需求不足,后续信贷需求回暖需依赖化债节奏放缓对信贷挤出效应的降低,及政策性金融工具落地撬动项目贷款。③企业存贷款同步减少拖累M1,居民存款与非银金融机构存款“此消彼长”支撑M2表现,也意味着居民存款搬家仍在缓慢进行。

麦高证券认为,从短期看,尽管10月社融、信贷数据偏弱,但政策端并未急于推出增量刺激措施,主要原因一方面是全年经济目标基本可以完成,年末阶段无需通过高强度刺激政策对冲单一月份的数据波动,政策操作更注重与中长期经济转型目标的衔接。另一方面,政策当前的重心或已逐步转向存量工具的落地与效果验证。同时,财政部已宣布从地方政府债务结存限额中安排5000亿元下达地方,这部分资金将在11-12月逐步形成政府债发行规模,为年末社融提供托底支撑。从货币政策导向看,央行在三季度货币政策执行报告中已明确提出“逐步淡化对数量目标的关注”,强调需通过社融、货币指标综合衡量政策力度,当前尽管信贷增量偏低,但社融存量增速仍稳定在8.5%左右,货币供应量增速与名义GDP增速基本匹配,金融对实体经济的支持力度并未减弱。

最新资讯