格上每日收评—2026年06月11日

每日收评

2026-06-11

2.09k人浏览

摘要:上周万得全A下跌0.47%,恒生科技下跌0.42%,标普500上涨0.08%。央行11月13日发布2025年10月金融统计数据报告,10月末,广义货币(M2)余额335.13万亿元,同比增长8.2%;狭义货币(M1)余额112万亿元,同比增长6.2%。三季度货币政策执行报告解读:《报告》延续了既有的政策导向与“十五五”规划建议的核心精神,再次强调“做好逆周期与跨周期调节”,并提出“保持社会融资条件相对宽松”“继续完善货币政策框架,强化货币政策的执行和传导”等重点方向。

一、股票市场回顾

(一)中港美三地市场回顾2025/11/10-2025/11/14

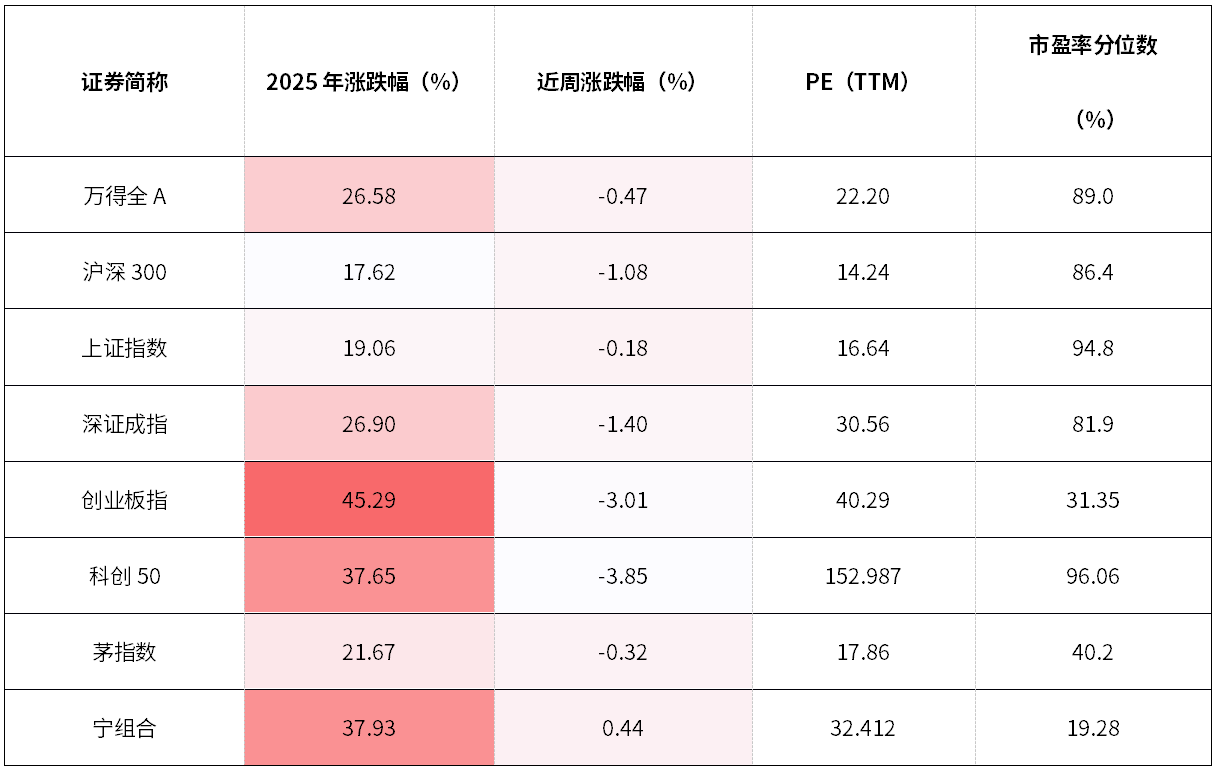

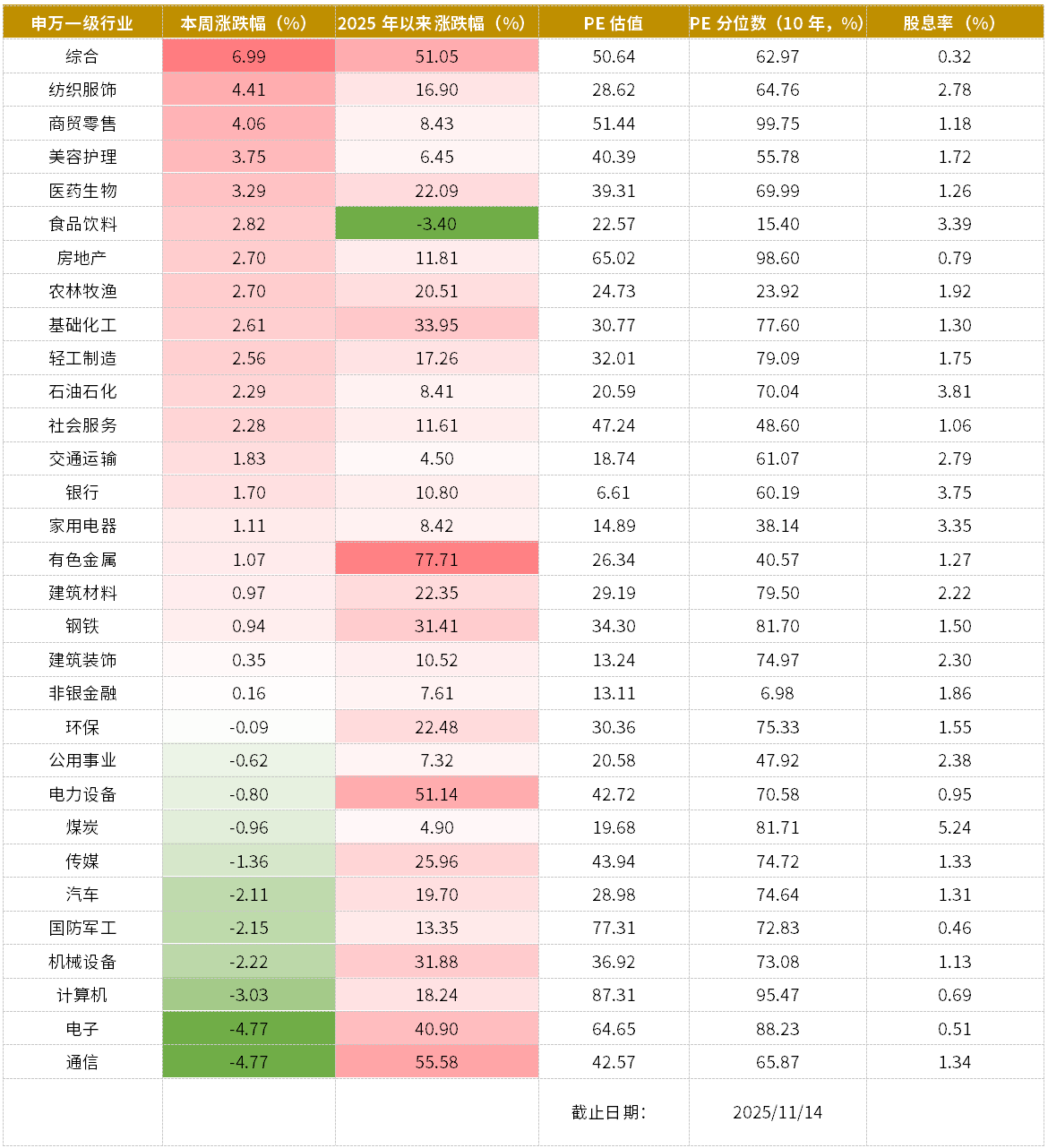

A股:市场创新高后震荡调整,小盘股占优,其中,万得全A下跌0.47%,万得微盘股上涨4.11%,沪深300下跌1.08%,中证500下跌1.26%,中证1000下跌0.52%。分行业来看,综合、纺织服饰、商贸零售表现靠前,通信、电子、计算机表现靠后。

港股:上周,港股表现不一,其中,恒生指数上涨1.26%,恒生科技下跌0.42%。中国互联网下跌0.98%。

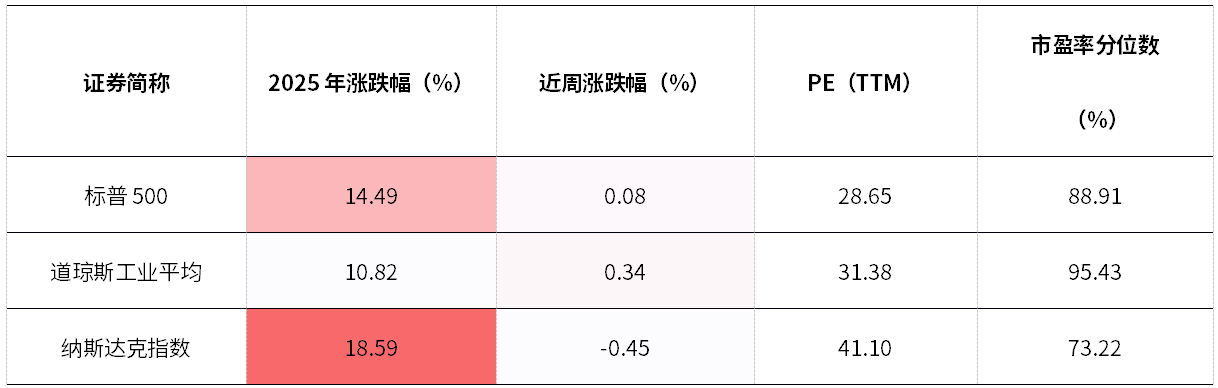

美股:上周标普500上涨0.08%,道琼斯工业指数上涨0.34%,纳斯达克指数下跌0.45%。

二、重要事件解读

新闻一:央行:10月末M2同比增长8.2%,社会融资规模存量同比增长8.5%

央行11月13日发布2025年10月金融统计数据报告显示,10月末,广义货币(M2)余额335.13万亿元,同比增长8.2%;狭义货币(M1)余额112万亿元,同比增长6.2%。

(一)社会融资规模存量同比增长8.5%

初步统计,2025年10月末社会融资规模存量为437.72万亿元,同比增长8.5%。其中,对实体经济发放的人民币贷款余额为267.01万亿元,同比增长6.3%;对实体经济发放的外币贷款折合人民币余额为1.15万亿元,同比下降16.9%;委托贷款余额为11.34万亿元,同比增长1%;信托贷款余额为4.52万亿元,同比增长5.6%;未贴现的银行承兑汇票余额为2.15万亿元,同比下降2.2%;企业债券余额为33.68万亿元,同比增长4.9%;政府债券余额为93.03万亿元,同比增长19.2%;非金融企业境内股票余额为12.11万亿元,同比增长4.1%。

从结构看,10月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的61%,同比低1.3个百分点;对实体经济发放的外币贷款折合人民币余额占比0.3%,同比持平;委托贷款余额占比2.6%,同比低0.2个百分点;信托贷款余额占比1%,同比低0.1个百分点;未贴现的银行承兑汇票余额占比0.5%,同比持平;企业债券余额占比7.7%,同比低0.3个百分点;政府债券余额占比21.3%,同比高2个百分点;非金融企业境内股票余额占比2.8%,同比低0.1个百分点。

(二)前十个月社会融资规模增量累计为30.9万亿元

初步统计,2025年前十个月社会融资规模增量累计为30.9万亿元,比上年同期多3.83万亿元。其中,对实体经济发放的人民币贷款增加14.52万亿元,同比少增1.16万亿元;对实体经济发放的外币贷款折合人民币减少1146亿元,同比少减1627亿元;委托贷款增加1082亿元,同比多增1456亿元;信托贷款增加2160亿元,同比少增1574亿元;未贴现的银行承兑汇票增加116亿元,同比多增2988亿元;企业债券净融资1.82万亿元,同比多1361亿元;政府债券净融资11.95万亿元,同比多3.72万亿元;非金融企业境内股票融资3863亿元,同比多1875亿元。

(三)广义货币增长8.2%

10月末,广义货币(M2)余额335.13万亿元,同比增长8.2%。狭义货币(M1)余额112万亿元,同比增长6.2%。流通中货币(M0)余额13.55万亿元,同比增长10.6%。前十个月净投放现金7284亿元。

(四)前十个月人民币存款增加23.32万亿元

10月末,本外币存款余额332.92万亿元,同比增长8.3%。月末人民币存款余额325.55万亿元,同比增长8%。

前十个月人民币存款增加23.32万亿元。其中,住户存款增加11.39万亿元,非金融企业存款增加4447亿元,财政性存款增加2.09万亿元,非银行业金融机构存款增加6.66万亿元。

10月末,外币存款余额1.04万亿美元,同比增长24.3%。前十个月外币存款增加1866亿美元。

(五)前十个月人民币贷款增加14.97万亿元

10月末,本外币贷款余额274.54万亿元,同比增长6.3%。月末人民币贷款余额270.61万亿元,同比增长6.5%。

前十个月人民币贷款增加14.97万亿元。分部门看,住户贷款增加7396亿元,其中,短期贷款减少5170亿元,中长期贷款增加1.26万亿元;企(事)业单位贷款增加13.79万亿元,其中,短期贷款增加4.34万亿元,中长期贷款增加8.32万亿元,票据融资增加9758亿元;非银行业金融机构贷款减少185亿元。

10月末,外币贷款余额5546亿美元,同比下降3%。前十个月外币贷款增加125亿美元。

(六)10月份银行间人民币市场同业拆借月加权平均利率为1.39%,质押式债券回购月加权平均利率为1.4%

10月份银行间人民币市场以拆借、现券和回购方式合计成交164.86万亿元,日均成交9.16万亿元,日均成交同比增长0.9%。其中,同业拆借日均成交同比下降14.5%,现券日均成交同比增长10.2%,质押式回购日均成交同比增长0.2%。

10月份同业拆借加权平均利率为1.39%,分别比上月和上年同期低0.06个和0.2个百分点。质押式回购加权均利率为1.4%,分别比上月和上年同期低0.06个和0.25个百分点。

(七)10月份经常项下跨境人民币结算金额为1.41万亿元,直接投资跨境人民币结算金额为0.65万亿元

10月份,经常项下跨境人民币结算金额为1.41万亿元,其中货物贸易、服务贸易及其他经常项目分别为1.09万亿元、0.32万亿元;直接投资跨境人民币结算金额为0.65万亿元,其中对外直接投资、外商直接投资分别为0.27万亿元、0.38万亿元。

新闻二:三季度货币政策执行报告解读

2025年11月11日,中国人民银行发布《2025年第三季度中国货币政策执行报告》,以下简称“《报告》”。

《报告》延续了既有的政策导向与“十五五”规划建议的核心精神,再次强调“做好逆周期与跨周期调节”,并提出“保持社会融资条件相对宽松”“继续完善货币政策框架,强化货币政策的执行和传导”等重点方向。

(一)内外经济

央行对全球经济仍然担忧,认为“全球经济增长动能依然不足”,继续强调“部分经济体关税政策对经济的影响还在持续显现”,除“关税对贸易的影响”“全球金融市场风险”“财政可持续性隐忧”外,央行新增关注“地缘政治冲突可能影响经济金融稳定”。

对于国内经济,央行更加乐观,认为“延续稳中有进发展态势”,但也指出“国内经济回升向好基础仍需加力巩固”,要“保持战略定力,增强必胜信心,推动事关中国式现代化全局的战略任务取得重大突破”。

(二)物价及通胀

对于全球通胀,央行认为主要经济体“通胀走势分化”“未来仍存不确定性”,删除了“部分经济体通胀仍有粘性”。

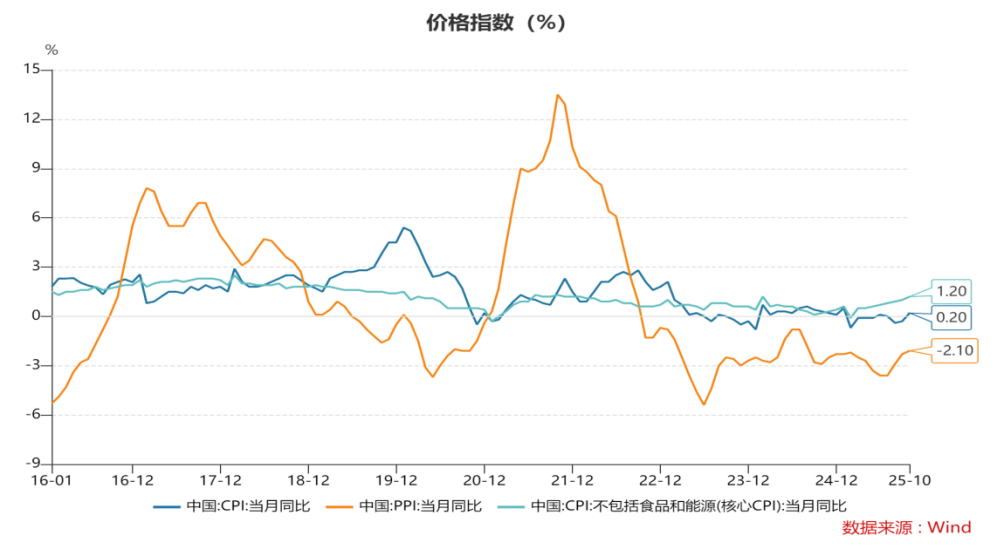

对于国内通胀《报告》的担忧有所缓解。三季度以来,通胀水平整体回升,2025年10月,CPI同比增速回升至0.2%;PPI同比跌幅收窄至2.1%;核心CPI同比增速回升至1.2%,连续6个月回升,势头较为强劲。这种改善主要得益于供需结构的优化和市场竞争秩序的规范。央行强调促进物价合理回升,“需要宏观政策协同发力”,“提振消费的宏观思路也在不断落地推进”。

(三)货币政策

货币政策定调基本延续此前二季度《报告》、三季度货政例会和金融工作报告的表述,总基调强调要“做好逆周期和跨周期调节”。流动性管理方面,与总基调的调整保持一致,将“落实落细适度宽松的货币政策”调整为“实施好适度宽松的货币政策”。

从具体方式来看,实现货币政策宽松的工具较为丰富,在逆回购和买断式逆回购操作的常规安排之外,10月27日,金融街论坛上,潘功胜行长提到要重启国债买入操作。

本次《报告》中,货币政策新增的内容有三处:

一是在下一阶段货币政策主要思路中,相较于二季度报告的“保持融资和货币总量合理增长”,三季度提到的是“保持金融总量合理增长”,并且在“专栏1科学看待金融总量指标”中特别指出,未来将“继续优化货币政策中间变量,逐步淡化对数量目标的关注”。

二是提出“保持社会融资条件相对宽松”,或许意味着央行对短期落地降息的紧迫性要求不强。

三是重提“做好逆周期和跨周期调节”,指向央行在宽松节奏上会更多考虑跨期平衡。全年经济目标完成难度不大的情况下,央行年内进一步降息的必要性下降,为明年的货币宽松预留空间。

值得注意的是,二季度货币政策执行报告的排序为“稳就业、稳企业、稳市场、稳预期”,而三季度则调整为“稳增长”第一位,其后为“稳就业、稳预期”,删除了“稳企业、稳市场”的表述。

(四)利率比价

央行在《报告》“专栏4保持合理的利率比价关系”中,强调“中国人民银行注重理顺各类利率比价关系,是完善中国特色现代货币政策框架、畅通市场化利率形成和传导机制的重要举措。”

其中提出5组利率比价关系值得重视:一是央行政策利率和市场利率的关系;二是商业银行资产端和负债端利率的关系;三是不同类型资产收益率的关系;四是不同期限利率的关系;五是不同风险利率的关系。

近年来央行加强规范监管,旨在畅通利率传导,引导银行科学定价、稳定净息差,未来对利率政策的执行或仍将保持重视。

(五)汇率

汇率方面,《报告》对于人民币汇率的担忧有所弱化。

三季度关于汇率的表述与二季度基本一致,这可能意味着当前人民币汇率处于较为合理的水平,主动引导的诉求不高。整体基调上,依然强调“坚持底线思维”,以及“发挥汇率调节宏观经济和国际收支自动稳定器功能”。

(六)“五篇大文章”重点领域

《报告》披露,三季度金融机构向“五篇大文章”重点领域贷款投放力度较高,养老、绿色、数字经济、科技、普惠领域贷款余额增速均高于本外币贷款余额。

三季度末服务消费重点领域贷款余额超过2.8万亿,同比增长4.9%,未来央行或将进一步扩大消费领域金融供给。

总体而言,《2025年第三季度货币政策执行报告》对国内经济的韧性表示肯定,对国内通胀、全球经济衰退的担忧略有缓解。稳增长的重要性再度上升,并且考虑到世界经济增长动能不足,巩固国内经济回升向好基础成为稳增长的重要抓手。

2026年适度宽松的货币政策仍在,但结合“十五五”开局这一时间点,货币政策要同时做好逆周期和跨周期调节。传统货币政策工具中,随着社会融资规模存量基数变大,“量”的指标的指示作用边际减弱,未来“价”的指标的指示作用或相对增强,因此央行或进一步加强政策利率引导和利率传导机制。另外,要用好结构性货币政策工具,同时不排除不断创新货币政策工具。此外,外部环境不稳定不确定性因素较多,稳汇率的重要性提升。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯