格上每日收评—2026年06月01日

每日收评

2026-06-01

2.13k人浏览

摘要:今日市场弱势震荡,三大指数收盘涨跌不一,呈现缩量分化格局。我国11月进出口数据公布,出口增速由负转正

格上每日收评—2025年12月08日

00:00

00:00

×1

今日市场

今日市场弱势震荡,三大指数收盘涨跌不一。沪深两市成交额1.90万亿,较上一个交易日有所缩量。总体上,市场热点较为杂乱,个股跌多涨少,全市场超4000只个股下跌。盘面上,31个申万一级行业中有5个行业上涨,其中综合,通信,电子行业领涨,有色金属,钢铁,房地产行业领跌。消息面上,我国11月进出口数据公布,出口增速由负转正。

今日A股市场呈现缩量分化格局。前一交易日市场放量普涨后,短期获利盘了结压力集中释放,尤其是前期涨幅较大的周期板块成为资金流出的主要方向。与此同时,临近美联储12月议息会议和中央经济工作会议,市场进入关键政策窗口期,资金出于对后续政策方向的不确定性,选择降低换手频率、保持观望姿态,直接导致市场成交额显著萎缩。尽管市场呈现缩量分化,但支撑A股中长期向好的核心逻辑并未改变。其一,政策预期持续升温,12月中下旬召开的中央经济工作会议将聚焦稳增长、科技创新等关键领域,政策红利有望持续释放;其二,全球流动性环境趋于宽松,市场普遍预期美联储12月降息概率超 75%,外部流动性改善将为A股带来增量资金支撑。

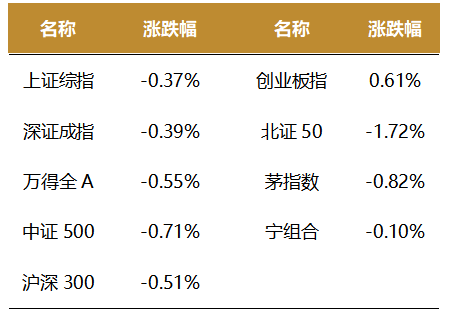

截至收盘,今日上证指数收于3909.52点,下跌0.37%,成交额为0.78万亿元;深证成指下跌0.39%,成交额为1.12万亿元;创业板指下跌0.61%。今日两市上涨个股数量为1305只,下跌个股数为4057只。

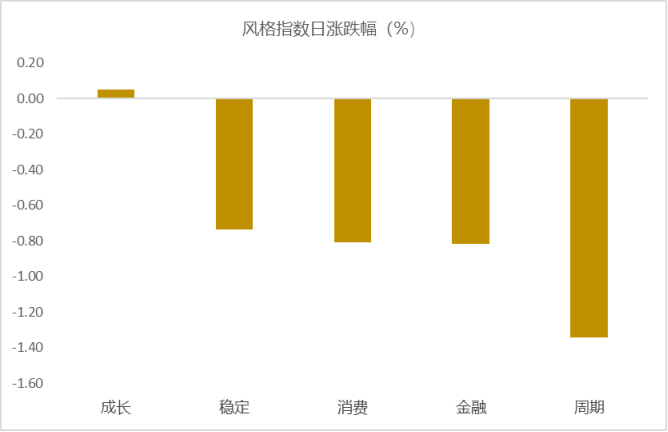

从风格指数上来看,今日多数风格表现不佳,其中成长风格的个股表现最好,周期风格的个股表现最弱。近期风格转换较为明显。

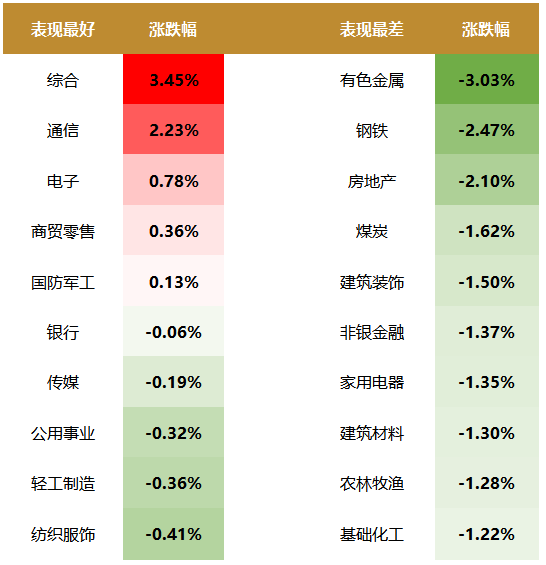

盘面上,31个申万一级行业中有5个行业上涨,其中综合,通信,电子行业领涨,涨幅分别为3.45%,2.23%,0.78%;有色金属,钢铁,房地产行业领跌,跌幅分别为3.03%,2.47%,2.10%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.70%,位于一倍标准差之下,风险溢价指数近期震荡,市场情绪回升。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国11月进出口数据公布,出口由负转正

2025年11月,以美元计价,出口同比5.9%,前值-1.1%;进口同比1.9%,前值1.0%;贸易差额1116.8亿美元,较去年同期增加143.5亿美元。

出口增速超预期,剔除基数来看,仍保持稳定增长。同比来看,11月出口由负转正,较10月回升7.0个百分点,高于Wind一致预期的2.99%;环比来看,11月8.2%,高于近4年同期均值3.77%,强于季节性。一方面,出口规模达3303.51亿美元,创下历史同期新高;另一方面,去年同期环比下降了6.06pct,基数回落存在一定影响。由于近3个月出口始终受到基数影响较大,剔除后,从两年复合增速来看,11月小幅回升至6.24%,较10月回升0.69pct,仍保持稳定增长趋势。

全球制造业景气度仍保持稳定,发达国家制造业处于收缩区间。11月,摩根大通全球制造业PMI为50.5%,较10月回落了0.4%,全球制造业景气度仍保持稳定。美国ISM制造业PMI、欧元区制造业PMI分别回落了0.5、0.4个百分点至48.2%、49.6%,日本制造业PMI回升0.4个百分点至48.7%,美欧日制造业PMI皆低于荣枯线。整体来看,发达国家终端需求整体偏弱,中美吉隆坡磋商成果落定后,11月对美出口同比数据不增反降,反映美国短期仍有去库压力。

对非洲、欧盟、日本出口增速回升,对美国、东盟出口增速回落。对欧盟、日本出口增速皆有所回升,当月同比较前值分别回升13.9、10.01个百分点至14.83%、4.3%。对美国、东盟出口皆有所回落,当月同比较前值分别回落3.41个、2.78个百分点至-28.58%、8.17%。环比来看,对欧盟、日本强于季节性,环比分别为7.41%、13.14%,高于近4年同期均值的-0.36%、2.38%;而对美国、东盟皆弱于季节性,环比分别为-3.24%、9.01%,弱于近4年同期均值的-2.15%、11.28%。从拉动的角度,欧日11月拉动2.19pct,东盟拉动1.44pct,美国拖累4.42pct,合计整体较10月回升1.24pct;其他地区拉动6.7pct,前值0.94pct,其中对非洲出口贡献较大,出口增速较10月回升了17.09个百分点至27.55%。

中游出口增速仍然领先。机电产品、高新技术产品、农产品当月同比均有不同程度的回升,较上月分别回升8.4个、5.9个、3.6个百分点至9.7%、7.7%、2.3%。主要产品中,汽车有明显回升,上月表现较好的船舶,虽有所回落,但增速仍处于较高水平,反映中游装备制造仍具明显优势。集成电路、液晶显示板等行业出口增速也同样保持相对领先。部分劳动密集型产品出口增速虽有回升但仍维持低位,如玩具、鞋靴、箱包、灯具等。

进口增速小幅回升,但仍处于较低水平。11月进口当月同比小幅回升0.9个百分点,不过环比1.6%,低于4年同期均值6.75%,略弱于季节性。主要商品中,空载重量超过2吨的飞机、铜矿砂及其精矿进口增速有明显回升,且处于高位;传统内需相关的铁矿砂及其精矿进口增速小幅回升,但未锻轧铜及铜材进口增速延续回落趋势;钢材降幅收窄但增速仍处于较低水平;上游能源相关的煤炭降幅扩大。进口增速总体仍处相对低位,内需仍需政策呵护。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯