研究周刊:AI产业链业绩持续增长,三地市场形成结构化特征。

宏观每周观察

2026-06-01

2.02k人浏览

摘要:A股震荡下行,指数回调,但AI板块对市场资金形成虹吸效应逆势走强。港股表现与A股雷同,市场呈现结构性特征,科技板块上涨,传统行业仍受到流动性以及美债收益率持续走高的影响表现不佳。美股三大指数继续保持强势,AI科技公司业绩不断超预期,成为美股走强核心驱动力。 我国5月PMI降至荣枯线临界点,中小型企业整体承压;华为发布韬定律,提出以“时间缩微”替代“几何缩微”;摩根士丹利拆解英伟达下一代Rubin AI机架,整个算力产业链正迎来系统性重定价;美国4月PCE指数同比上涨3.77,通胀压力持续。

一、股票市场回顾

(一)中港美三地市场回顾2026/5/25-2026/5/29

A股:A股上周表现分化,AI产业链依旧强势。海内外AI产业链业绩依旧亮眼超预期,景气度持续,对资金整体形成了一个虹吸效应,日均成交量维持在了3万亿左右。其中通信,电子行业分别上涨7.23%,4.28%,万得全 A 指数周度下跌 1.72%,创业板指上涨2.53%。

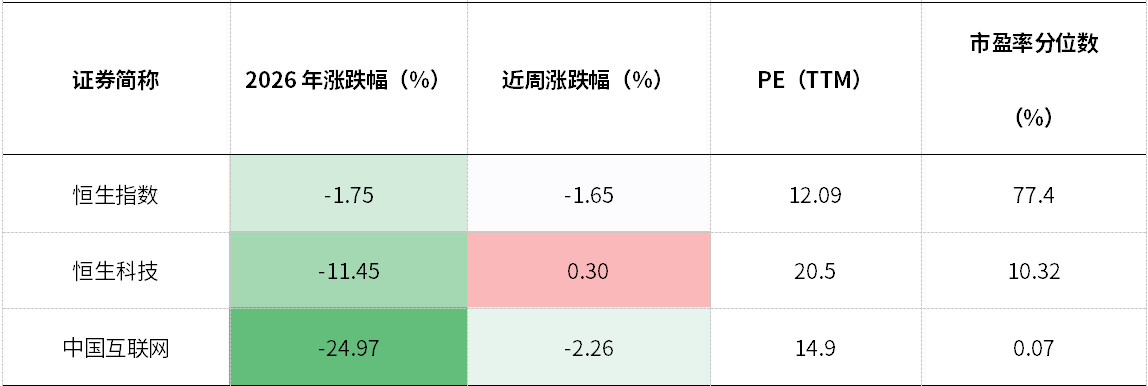

港股:恒生指数下跌2.26%,恒生科技指数小幅上涨0.3%,市场呈现结构性特征。信息技术以及半导体板块上涨,其余大多数行业处于下跌。主要受制于今年大量IPO以及美债收益率持续走高,两者都会导致港股流动性缺失。

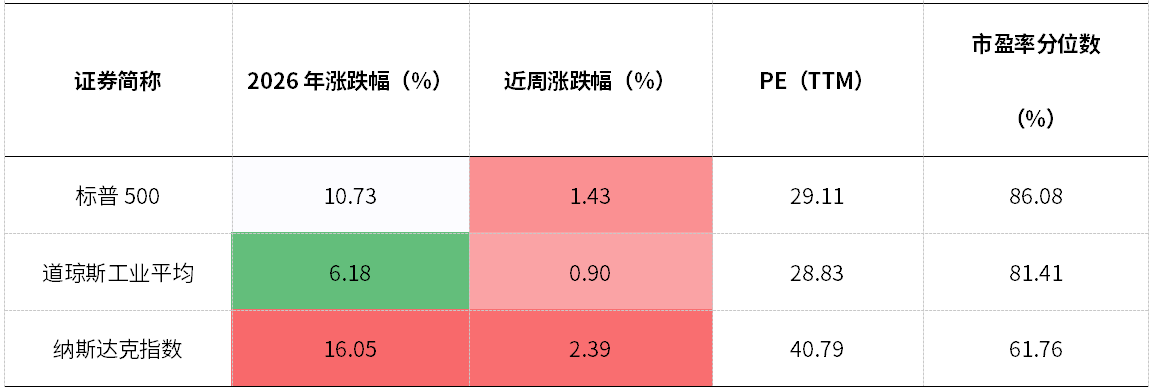

美股:整体保持上涨。科技公司财务报表持续超预期仍然是推动美股上涨的核心驱动力。其中美光周一股价飙升17%,市值首次突破一万亿美元,美光从五千亿到一万亿市值仅仅只用了70天左右。英伟达则花了700天,这也侧面反映了AI驱动的存储需求爆发式增长。包括英伟达rubin架构的拆解,再次给各个细分产业链带来了新的增量。纳斯达克指数上涨2.39%。

资料来源:Wind

数据截止至:2026.5.29

(二)A股市场风格和各行业表现解读

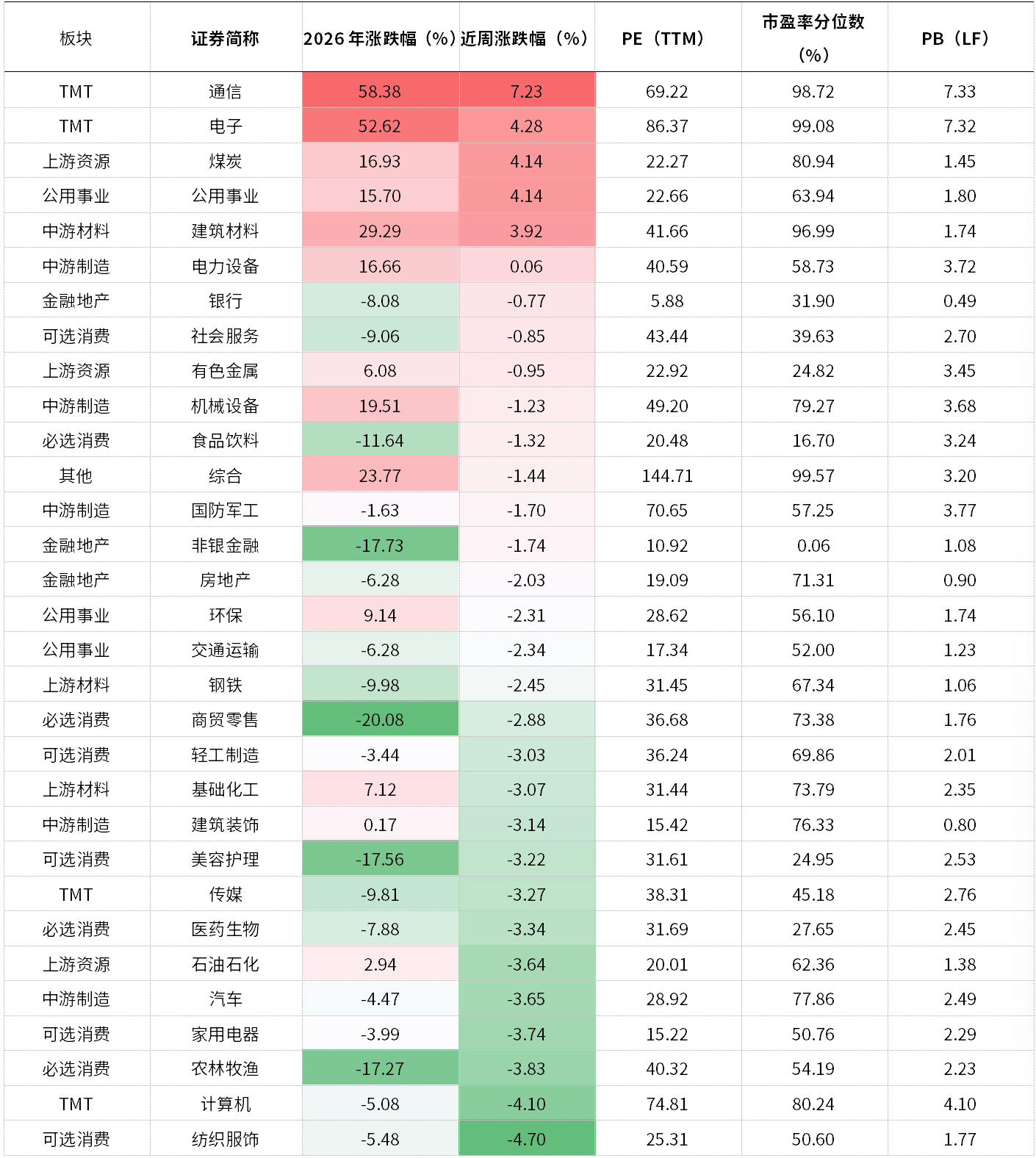

行业表现:涨幅居前的板块主要是通信、电子、煤炭等板块;跌幅居前的板块主要是纺织服饰、计算机、农林牧渔、等板块。

行情解读:通信、电子板块主要还是围绕存储、cpo、半导体等领域进行炒作,核心其实和美股类似,Rubin架构拆解带来的结构性机会。煤炭板块则是受到山西煤矿事故带来的一个连锁反应,市场会对企业停工停产有一个短暂的预期存在。

资料来源:Wind

数据截止至:2026.5.29

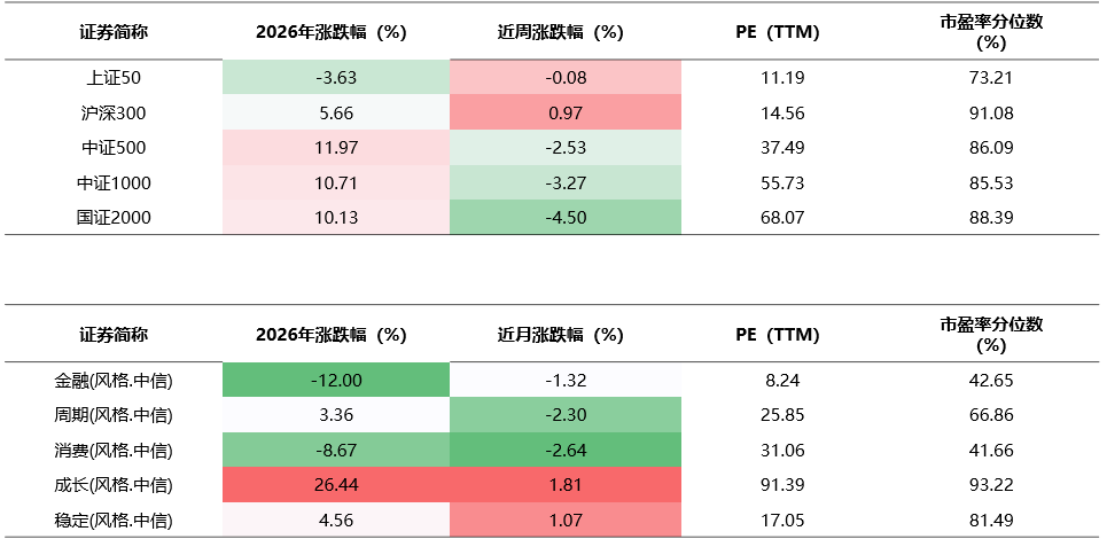

市值层面:指数涨少跌多,大盘指数相对抗跌,以中证500、中证1000为代表的中、小盘股表现相对落后

风格指数层面:成长、稳定风格上涨、消费风格、周期风格跌幅超2%。

资料来源:Wind

数据截止至:2026.5.29

三、重要事件解读

(一)海外:摩根士丹利拆解英伟达下一代Rubin AI机架;美国4月PCE指数同比上涨,通胀压力持续

行业方面:近期摩根士丹利对于英伟达下一代Rubin架构VR200 NVL72机架进行了拆解并给出核心的解读:本轮价值增量不再由GPU单独主导,整个算力产业链正迎来系统性重定价。首先是单个机架价值量全面升级。一台Rubin机架整体BOM价值逼近780万美元,较上一代GB300 NVL72(约 399 万美元)实现近乎翻倍增长。

宏观数据方面:5月28日,美国公布了4月的PCE指数,具体来看4月整体PCE物价指数同比涨幅从3月的3.5%升至3.77%,创下2023年5月以来最大涨幅;剔除食品和能源价格波动的核心PCE物价指数同比涨幅从3月的3.2%升至3.3%,为2023年11月以来最高水平。总体上需要等待6.16日沃什上任后主持的首场议息会议,重点观察政策声明措辞表述,以及点阵图对年内加息路径的最新指引。

资料来源:Wind

数据截止至:2026.5.29

(二)国内:国家统计局:5月制造业PMI为50%

5月制造业PMI录得50%,较上个月是回落了0.3个百分点,降至荣枯线临界点。

具体看,制造业新出口订单指数是48.6%,相比上个月有一个比较大的回落,这也显示出了在目前这个较为扰动的环境下外部需求出现了一定的波动。

大型企业PMI升至51.1%(+0.9pct),而中、小型企业PMI分别降至48.6%(-1.9pct)和48.5%(-1.6pct),均落入收缩区间,在4月份整体经济数据不佳的情况下,中小企业经营压力显著加大。

往后看,目前制造业PMI已连续3个月回落,若6月继续下行并跌破49.5%,将确认制造业进入收缩通道,需警惕经济动能进一步减弱的风险。重点关注新订单指数能否重回荣枯线上方,以及新出口订单指数是否出现阶段性修复。

资料来源:wind、国家统计局

数据统计截止2026.5.29

(三)国内:华为发布韬定律

5月15日,华为正式发表半导体领域新定律。“韬定律”提出以“时间缩微”替代“几何缩微”,以系统性降低时间常数(韬τ)为目标,通过逻辑折叠等创新技术,持续压缩信号传播时延,不断提升晶体管密度,实现半导体与电子系统的持续演进。这是中国在全球半导体领域首次提出指导产业发展的新原则。预计到2031年,基于该定律的高端芯片晶体管密度将达到1.4纳米制程的同等水平。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯