研究周刊:AI产业链业绩持续增长,三地市场形成结构化特征。

宏观每周观察

2026-06-01

2.02k人浏览

摘要:今日A股三大指数延续强势表现,沪指创2015年7月以来的逾十年新高。2026年地方债“开闸”,一季度地方计划发债超万亿元.

格上每日收评—2026年01月06日

00:00

00:00

×1

今日市场

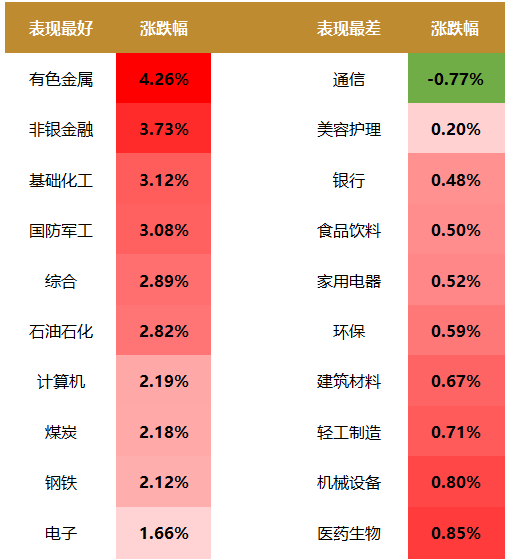

今日A股三大指数延续强势表现,沪指日线13连阳,创2015年7月以来的逾十年新高。沪深两市成交额达到2.81万亿,总体上,全市场超4100只个股上涨。盘面上,31个申万一级行业中有30个行业上涨,其中有色金属,非银金融,基础化工行业领涨,通信行业下跌。消息面上,2026年地方债“开闸”,一季度地方计划发债超万亿元。

截至收盘,今日上证指数收于4083.67点,上涨1.50%,成交额为1.18万亿元;深证成指上涨1.40%,成交额为1.63万亿元;创业板指上涨0.75%。今日两市上涨个股数量为4101只,下跌个股数为1218只。

从风格指数上来看,今日多数风格表现不错,其中周期风格的个股表现最好,消费风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有30个行业上涨,其中有色金属,非银金融,基础化工行业领涨,涨幅分别为4.26%,3.73%,3.12%。通信行业下跌,跌幅为0.77%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.55%,位于一倍标准差之下。风险溢价指数近期向上震荡,市场情绪升温。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:2026年地方债“开闸”,一季度地方计划发债超万亿元

2026年地方债发行“开闸”。据山东省财政厅披露信息,山东于1月5日发行723.81亿元地方债,这是今年首个发行地方债的省份。

东方金诚研究表示,今年财政政策延续靠前发力,全年的发行高峰可能会在二季度。综合考虑今年赤字规模和地方各类资金需求,全年地方债净供给规模将达到约7.8万亿元。今年地方债开闸发行时间较早,是更加积极的财政政策靠前发力的具体体现,也是推动投资止跌回稳的重要支撑,尤其考虑到受高基数等因素影响,今年一季度经济下行压力较大,基建投资稳增长的迫切性有所提升。

财政部此前表示,将尽早提前下达2026年新增地方政府债务限额,便于各地做好与2026年预算编制的衔接,支持重点项目2026年一季度建设资金需求。

从一季度地方债发行计划来看,截至2025年12月31日,已披露2026年一季度地方债计划发行规模超过2.1万亿元,尽管仍低于2025年一季度地方债2.8万亿元的实际发行规模,但与历年同期相比明显偏高,且预计实际发行规模将高于这一水平。其中已披露新增专项债计划发行规模超6800亿元,能够为地方基建投资直接补充资金,再融资专项债计划发行规模约9300亿元,估计其中大部分为置换债,将有助于腾挪地方化债资金用于项目建设,推动今年初经济稳定运行。

山东省财政厅信息显示,山东此次发行的723.81亿元地方政府债券中,新增专项债券发行规模为467.72亿元,投向400多个重大项目建设。比如约7.64亿元投向新建北京至雄安新区至商丘高速铁路雄安新区至商丘段(东昌府段和临清段),近10亿元投向济南新旧动能转换起步区黄河体育会展及科技智造园区基础设施(黄河大道二期)工程等。

根据已披露的地方发债计划,总体上再融资债券发行规模更大。按照此前财政部计划,2026年地方政府将发行2万亿元再融资债券置换2万亿元存量隐性债务,实现展期降息,缓释地方政府隐性债务风险。

广发证券认为,用于化债的特殊再融资专项债进一步前倾,可为基建类专项债腾出发行时间,有望加快建设节奏。但需要注意的是,基建类专项债的发行节奏更取决于地方项目筹备情况和建设意愿。

今年一季度发行高峰预计将出现在1月下旬和3月上旬,而全年的发行高峰可能会在二季度,三季度供给规模将有所回落但仍处较高水平,四季度地方债发行进入收尾阶段,但不排除视经济运行情况推出盘活地方债务结存限额等增量政策的可能。

中央经济工作会议提出,“优化地方政府专项债券用途管理”,引发市场关注。去年以来,随着“自审自发”试点不断深化,地方专项债投向领域正不断扩围,项目申报周期也明显缩短,地方在发债上的自主权也大幅提升。预计这一优化方向主要是将专项债作资本金时的投向进一步放宽,以增加专项债的带动作用;且通过调整“自审自发”试点范围,以调动各省建设积极性。目前来看,专项债‘自审自发’将维持当前试点范围,以进一步优化并验证试点效果。随着试点地区在项目审核、资金管理和风险防范等方面的机制趋于成熟,试点地区扩围并带动专项债发行使用效率持续提升将是大势所趋。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯