格上每日收评—2026年06月24日

每日收评

2026-06-24

2.18k人浏览

摘要:今日A股震荡回升,三大指数实现V型反转。香港金管局拟于3月发出首批稳定币牌照,新年首月新基爆发

格上每日收评—2026年02月03日

00:00

00:00

×1

今日市场

今日A股震荡回升,三大指数实现V型反转,交易量能为2.54万亿元,较昨日有所缩量。总体上涨多跌少,全市超4800只个股飘红。盘面上,31个申万一级行业中有30个行业上涨,其中综合,国防军工,机械设备行业领涨,银行行业领跌。消息面上,香港金管局拟于3月发出首批稳定币牌照,新年首月新基爆发。

从今日反弹逻辑来看,核心驱动力主要有两点。其一,前期回调后的技术性修复需求。近期A股市场经历了阶段性震荡回调,部分指数和板块已回落至合理估值区间,短期下跌动能逐步释放,叠加市场对春节前“春节躁动”行情的预期,抄底资金趁机入场,推动指数反弹,这也是V型反转最直接的触发因素。其二,高景气赛道的估值修复与政策预期支撑。军工、机械设备、有色等板块的大幅反弹,背后离不开政策利好与行业景气度的支撑,如国家推进的“大规模设备更新”政策,为机械设备行业提供了需求指引,而全球流动性宽松预期与地缘局势不确定性,也为有色等资源板块提供了支撑,这些高景气赛道的反弹,进一步带动了市场人气回升。

距离2026年春节仅剩不足10个交易日,结合历史规律、资金动向与市场环境,春节前A股市场大概率将呈现震荡偏强、结构性分化的走势,既不会出现单边大涨,也难以出现深度回调。

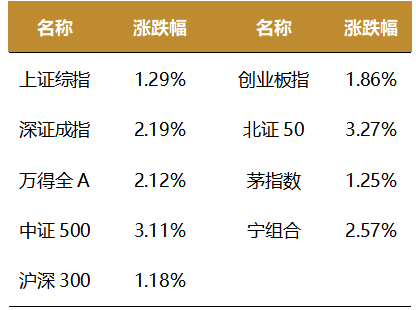

截至收盘,今日上证指数收于4067.74点,上涨1.29%,成交额为1.11万亿元;深证成指上涨2.19%,成交额为1.43万亿元;创业板指上涨1.86%。今日两市上涨个股数量为4851只,下跌个股数为529只。

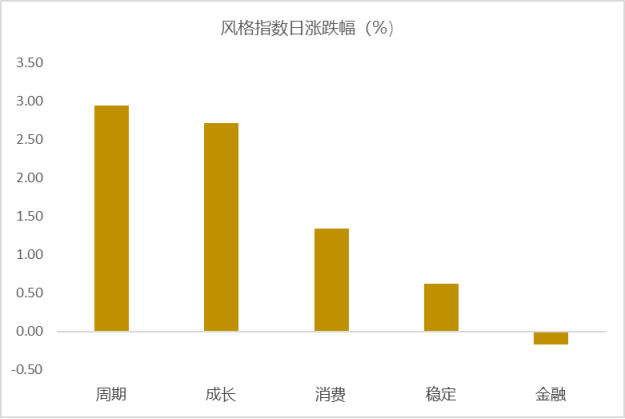

从风格指数上来看,今日各风格表现不一,其中周期风格的个股表现最好,金融风格的个股表现最弱。近期风格转换较为明显。

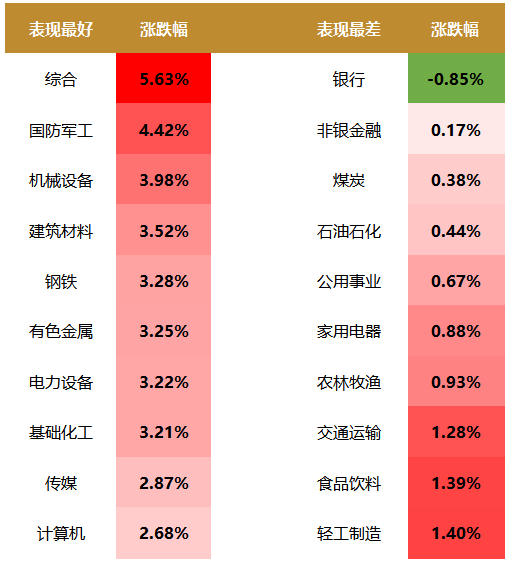

盘面上,31个申万一级行业中有30个行业上涨,其中综合,国防军工,机械设备行业领涨,涨幅分别为5.63%,4.42%,3.98%。银行行业领跌,跌幅为0.85%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.58%,位于一倍标准差之下。风险溢价指数近期向上震荡,市场情绪升温。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:香港金管局拟于3月发出首批稳定币牌照

2月2日,香港金融管理局(以下简称“香港金管局”)总裁余伟文在立法会财经事务委员会会议后向媒体表示,该局正在对已收到的稳定币发行人牌照申请进行评估,并已向部分机构要求补充材料,例如稳定币的具体应用场景、风险管理框架及储备资产类别等详细信息,目标是争取在今年3月发出香港首批稳定币发行人牌照。

不过,他同时强调:“首批发牌的数量一定不多,以稳妥为目标。”

余伟文特别强调了跨境活动的监管遵循原则。他表示,根据香港已确立的监管框架,任何持牌运营者若涉及跨境业务,都必须遵守业务所在地的监管规定,无论是中国内地,还是新加坡、东盟等其他市场,“这取决于每个申请人的应用场景是否有跨境需求”。

针对外地发行的稳定币,余伟文再次明确,若要在香港面向零售投资者使用,必须在香港取得牌照,且该牌照要求发行实体在香港设立办事处,并将储备资产存放于香港。

市场对首批牌照花落谁家尤为关注。不少科技与金融巨头已在稳定币领域深度布局。

2025年5月,蚂蚁集团旗下的蚂蚁国际成为汇丰银行以代币化存款为本的区块链结算服务的首家客户,旗下公司在汇丰账户的存款经代币化后,成功完成即时的内部资金调拨。另一关键实体蚂蚁数科作为蚂蚁集团科技商业化板块,已于2025年4月将海外总部落户香港,蚂蚁数科在区块链领域拥有众多全球领先的技术和专利。

京东旗下的京东币链科技(香港)是香港金管局于2024年7月公布的首批稳定币沙盒测试三大参与者之一,与渣打银行、圆币科技一同成为“吃螃蟹者”。紧接着,小米旗下天星银行宣布与京东币链科技达成稳定币合作,由此引发市场对互联网大厂布局Web3(第三代互联网)的无限遐想。

作为香港三大发钞行之一,渣打银行凭借其深厚的金融基础设施与先发的沙盒测试经验,也被市场寄予厚望。

在《稳定币条例》于2025年8月1日生效后,首批牌照申请窗口于同年9月30日关闭。根据香港金管局此前披露的信息,期间共收到36份申请。申请机构类型多元,涵盖银行、科技企业、证券/资产管理/投资公司、电商、支付机构、初创/Web3企业等。

新闻二:新年首月新基爆发

进入2026年,公募发行端的节奏明显抬升。以基金成立日期为口径统计,1月共有123只新基金完成设立,首募总规模约1202.11亿元,单只产品平均募集接近10亿元,对比去年同期的863.09亿元增长39.28%。

新基金在一个月内密集上架,从权益类到配置型产品几乎全面覆盖,在市场仍处于磨底与寻找新主线的阶段,发行端率先给出了更为积极的信号。

从结构上看,主动权益基金依旧是1月新发产品的主要增量来源,共46只,涵盖偏股混合型、灵活配置型、普通股票型以及QDII偏股混合型等,首募规模合计约527.17亿元。去年同期的募集规模仅为39.74亿元,同比增加1226.55%。指数型产品数量达到50只,在新基金中占比超过四成,合计募集规模约312.98亿元,其中资源品、周期品与科技方向在指数新品中的权重进一步抬升。

与此同时,1月还成立了12只FOF和13只债券型产品延续了稳健配置思路,为偏好中长期收益平滑的资金提供了开年建仓窗口,在整体风险偏好回暖的背景下形成一定的压舱石作用。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯