格上每日收评—2026年06月24日

每日收评

2026-06-24

2.19k人浏览

摘要:今日A股三大指数集体收跌,我国1月PMI数据出炉,制造业PMI景气指数小幅下滑,生产端保持扩张,需求端回落

格上每日收评—2026年02月02日

00:00

00:00

×1

今日市场

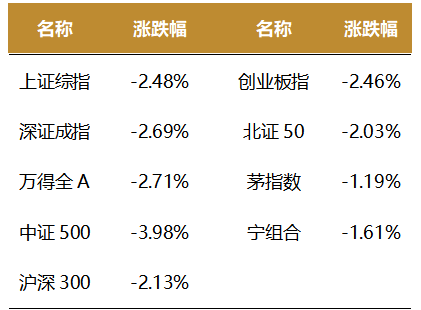

今日A股三大指数集体收跌,交易量能为2.76万亿元,较昨日有所缩量。总体上,两市股票跌多涨少,全市超4600只个股飘绿。盘面上,31个申万一级行业中有2个行业上涨,其中食品饮料,银行行业领涨,有色金属,钢铁,基础化工行业领跌。消息面上,我国1月PMI数据出炉,制造业PMI景气指数小幅下滑,生产端保持扩张,需求端回落。

截至收盘,今日上证指数收于4015.75点,下跌2.48%,成交额为1.16万亿元;深证成指下跌2.69%,成交额为1.60万亿元;创业板指下跌2.46%。今日两市上涨个股数量为770只,下跌个股数为4647只。

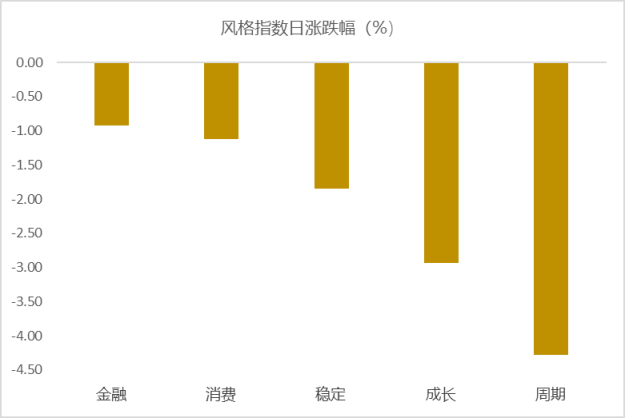

从风格指数上来看,今日各风格表现不佳,其中金融风格的个股表现最好,周期风格的个股表现最弱。近期风格转换较为明显。

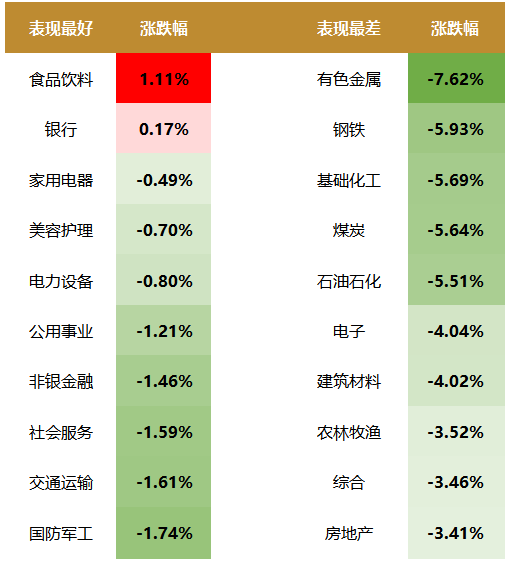

盘面上,31个申万一级行业中有2个行业上涨,其中食品饮料,银行行业领涨,涨幅分别为1.11%,0.17%。有色金属,钢铁,基础化工行业领跌,跌幅分别为7.62%,5.93%,5.69%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.48%,位于一倍标准差之下。风险溢价指数近期向上震荡,市场情绪升温。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国1月PMI数据出炉

制造业PMI:景气指数小幅回落,生产端保持扩张。由于冬季气温下降,春节临近延缓企业生产节奏,叠加2025年12月部分企业冲击全年目标,透支了部分有效需求,1月制造业PMI较2025年12月回落0.8个百分点至49.3%,重回荣枯线以下,低于万得一致预期(50.2%),低于季节性表现(2016-2025年1月制造业PMI平均为50.1%)。从需求端看,1月新订单指数较上月下降1.6个百分点至49.2%,市场需求有所回落;从生产端看,1月生产指数下降1.1个百分点至50.6%。产需两端景气度均回落,但生产端仍保持扩张。1月,生产指数高于新订单指数1.4个百分点,且回落幅度略低于新订单指数,二者差距继续扩大。从企业预期来看,1月生产经营活动预期指数较上月回落2.9个百分点至52.6%,经营活动预期虽有回落,但仍处于荣枯线以上,表明制造业企业对近期市场仍有信心。从就业情况看,1月从业人员指数较上月下降0.1个百分点至48.1%,就业景气度持续回落。外需层面,受美国意图收购格陵兰岛引发的关税风险升温影响,地缘政治不确定性持续加剧。同时,美国政府于1月底开启新一轮政府停摆,表明美国国内政治困境持续,且可能抑制终端需求,并通过市场情绪渠道影响全球经贸环境;内需层面,1月15日央行下调各类结构性货币政策工具利率0.25个百分点,有效缓解企业融资压力,为制造业生产景气度修复筑牢资金基础。2月,受春节假期影响,制造业运行或继续放缓。但随着各项扩内需政策落地显效,叠加2026年首批625亿元超长期特别国债等资金端发力,充分保障春节等消费旺季的资金与需求配套,2月制造业PMI有望回升,力度受节后复工节奏与外需影响。

从进出口情况来看,新出口订单指数回落,进口指数小幅回升。1月,新出口订单指数为47.8%,较上月回落1.2个百分点。进口指数为47.3%,较上月回升0.3个百分点。从基本面来看,1月海外制造业景气度走势分化:美国1月Markit制造业PMI小幅回升0.1个百分点至51.9%,符合市场预期;欧元区制造业PMI初值为49.4%,低于前值0.4个百分点;日本制造业PMI初值较上月回升1.5个百分点至51.5%,制造业景气度连续两个月运行在扩张区间。美日制造业PMI均有回升,外需环境有所改善。1月26日,商务部明确将启动建设国家数字贸易示范区并制定配套标准,同时持续完善跨境服务贸易负面清单管理制度。上述两项举措的落地,标志着我国数字贸易与服务贸易发展正式迈入新阶段。相关领域贸易发展动能的持续释放,将进一步为国内制造业景气度的修复与提升提供支撑。

从行业情况来看,新动能产业景气度延续向好。1月高技术制造业PMI较上月回落0.5个百分点至52%,但连续一年处于荣枯线以上,相关行业保持增长。装备制造业PMI为50.1%,较上月回落0.3个百分点,但连续两个月处于扩张区间。本月高技术和装备制造业景气度均回落,但仍然高于制造业PMI总体水平,且处于扩张区间,表明制造业向高端化、智能化升级的趋势仍在延续。消费品制造业PMI较上月下降2.1个百分点至48.3%,回落至2023年1月以来的最低点。基础原材料行业PMI为47.9%,较上月回落1个百分点。从行业看,农副食品加工、铁路船舶航空航天设备等行业生产指数和新订单指数均高于56.0%,产需释放较快;石油煤炭及其他燃料加工、汽车等行业两个指数均低于临界点,相关行业市场需求放缓,企业生产有所回落。1月20日,财政部出台促内需一揽子政策,从加力提振消费、扩大民间投资两个方面推动扩大有效需求。政策通过贴息刺激居民消费需求,同时通过支持服务业主体和设备更新来提升供给质量与效率,有助于形成供需之间的良性循环,为消费品制造业PMI筑牢需求基础。2月,预计新动能行业PMI持续处于高景气区间,消费行业PMI有望温和回升。

大型企业景气保持扩张,中小企业景气仍在收缩区间。1月,不同规模企业景气度均有下降。大型企业PMI下降0.5个百分点至50.3%,但连续两个月处于扩张区间,大型企业“压舱石”的支撑作用持续显现;中型企业PMI下降1.1个百分点至48.7%;小型企业PMI下降1.2个百分点至47.4%,景气水平小幅回落。1月底,财政部出台的促内需政策明确实施中小微企业贷款贴息支持举措,贴息比例最高达1.5个百分点。政策资金向人工智能、工业母机等前沿产业倾斜。系列政策举措将优化中小微企业的发展环境,为其景气度回升注入动力。

原材料价格指数回升,产成品库存指数小幅回升。1月,原材料价格上升带来成本压力,叠加制造业进入传统淡季,企业生产节奏放缓,采购量指数下降2.4个百分点至48.7%,重回收缩区间。价格方面,受近期部分大宗商品价格上涨等因素影响,主要原材料购进价格指数上升3个百分点至56.1%,持续7个月运行在扩张区间;出厂价格指数为50.6%,较上月上升1.7个百分点,出厂价格指数近20个月来首次升至临界点以上,也显示市场需求在价格层面已出现边际改善的迹象。从行业看,有色金属冶炼及压延加工、电气机械器材等行业主要原材料购进价格指数和出厂价格指数均升至55%以上,相关行业原材料采购和产品销售价格总体水平上涨。1月,BCI企业销售指数上升4.38个点至64.71,利润前瞻指数上升6.42个点至52.66,总成本前瞻指数上升2.45个点至67.51。在配送方面,供应商配送时间指数为50.1%,较上月回落0.1个百分点。库存方面,原材料库存指数为47.4%,较上月回落0.4个百分点,产成品库存指数为48.6%,较上月回升0.4个百分点。2月国内春节或短期内延缓原材料采购活动,但假期结束后,企业为春季生产旺季备货,采购活动有望恢复。同时节后企业可能开启补库周期,产成品库存指数有望持续回升。

价格方面,12月PPI同比降幅收窄0.3个百分点至-1.9%,生产价格小幅回升。同时随着扩内需及“反内卷”政策逐步见效,市场需求稳步回升,企业竞争更趋理性,价格指数有望维持在景气区间。

服务业PMI小幅回落,金融市场位于高景气区间。1月,受建筑业等行业景气度下降等因素影响,非制造业商务活动PMI为49.4%,较上个月回落0.8个百分点,重新回到收缩区间。服务业PMI为49.5%,较上月回落0.2个百分点,连续三个月处在收缩区间。从行业看,货币金融服务、资本市场服务、保险等行业商务活动指数均高于65.0%,市场活跃度较高,显示金融业支持实体经济力度保持强劲;房地产业商务活动指数降至40.0%以下,景气水平总体偏弱。在预期方面,非制造业的业务活动预期指数为56%,较上月回落0.5个百分点,但仍然稳定在高景气区间,反映出服务业企业对未来市场前景保持信心。从分项指标来看,服务业分项指标走势分化。新订单、投入品价格PMI分别下降0.2、0.4个百分点至47.1%、49.7%,业务活动预期、销售价格指数PMI分别上升0.7、0.8个百分点至57.1%、48.9%,从业人员指数PMI为47%,与上期表现持平。服务业预期指数上升且位于扩张区间,表明服务业企业对近期市场发展信心增强。1月29日,国务院印发《加快培育服务消费新增长点工作方案》。政策聚焦交通、家政、网络视听、演出、情绪式等服务领域,旨在优化服务供给来激发消费潜力。随着相关政策落地显效,服务业提质升级步伐加快,叠加春节消费将带动服务需求,2月服务业PMI有望温和回升至景气区间。

地产成交同比降幅收窄,建筑业景气度小幅回落。受近期低温天气及春节假日临近等因素影响,施工活动进入传统淡季,建筑业供需活动明显放缓,建筑业PMI在1月回落4个百分点至48.8%,重新回到收缩区间。从分项指标看,新订单指数下降7.3个百分点至40.1%;从市场预期来看,建筑业业务活动预期指数为49.8%。较上月回落7.6个百分点;从业人员指数小幅上升0.1个百分点至41.1%;投入品价格指数较上月上升1.2个百分点至52%;销售价格指数为48.2%,较上月上升0.8个百分点。分行业看,地产方面,1月地产成交面积同比下降。截至1月30日,1月30大中城市商品房成交面积为521万平方米,较去年同期下降24.1%。2025年12月成交面积同比下降26.6%,1月同比降幅较上月有所收窄。当前地产市场整体承压,但同比降幅收窄或释放出积极信号;基建方面,随着专项债与政策性金融工具投放资金逐步到位并流向基建领域,基建领域景气度有望得到支撑。2月份,受春节假期因素影响,建筑行业供需两端的活动仍将保持淡季态势。在节后务工人员返岗、施工设备投入运行,叠加政策层面的引导等多重因素推动下,各类重点工程项目的建设需求将集中释放,建筑行业景气度或迎来提升。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯