格上每日收评—2026年06月09日

每日收评

2026-06-09

2.04k人浏览

摘要:2026年以来,国际黄金市场走出了一轮与传统投资常识相悖的行情。在美伊局部冲突持续升级、全球地缘政治风险显著升温的背景下,国际金价并未走出单边暴涨的牛市行情,反而陷入了高位宽幅震荡的格局,甚至在冲突发酵的关键节点出现阶段性回调。

“战争一响,黄金万两”逻辑为何失效?

00:00

00:00

×1

“战争一响,黄金万两”逻辑为何失效?

黄金的避险逻辑此次为何失效?

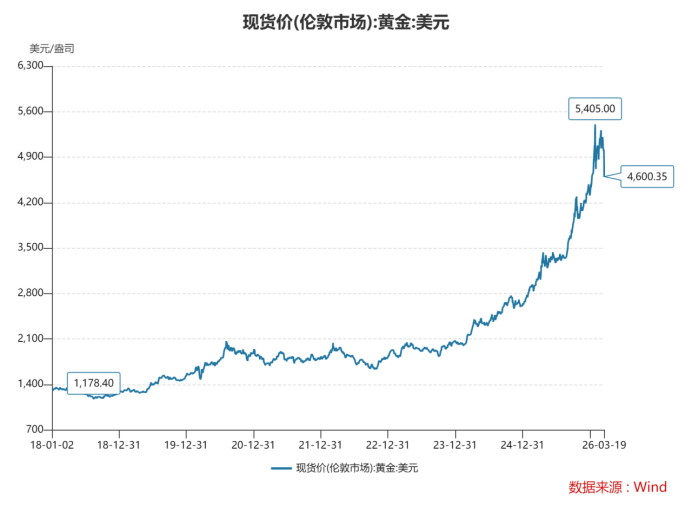

2026年以来,国际黄金市场走出了一轮与传统投资常识相悖的行情。在美伊局部冲突持续升级、全球地缘政治风险显著升温的背景下,国际金价并未走出单边暴涨的牛市行情,反而陷入了高位宽幅震荡的格局,甚至在冲突发酵的关键节点出现阶段性回调。

自1月29日创下每盎司5626.80美元的历史新高以来,黄金现货价格已下跌约800美元。

资料来源:Wind,格上基金研究整理

不可否认,在地缘冲突爆发初期,传统的避险逻辑确实曾短暂主导市场。美伊局势的骤然升级,引发了全球资本市场的风险偏好快速回落,避险资金的短期涌入一度推升国际黄金价格冲高,印证了黄金作为硬通货的避险属性。

但这一波行情并未持续,金价很快便止步于前期高位,进入震荡休整阶段。其核心主要分为以下几点:

一是市场出现了比避险优先级更高的选项:通胀与利率。

美伊冲突的升级,让市场对原油供应中断的担忧持续升温。霍尔木兹海峡的关闭,造成世界约五分之一的石油产量与全球市场隔绝,这推高了对与海湾地区所产原油品质相似原油的需求。日益严重的供应中断已将一些地区基准油价推升至历史高点,与此同时,作为全球基准的布伦特原油价格已经升至每桶100美元出头。

资料来源:Wind,格上基金研究整理

而原油作为工业体系的基础大宗商品,其价格上涨是全球通胀水平的核心推手,油价的抬升直接逆转了此前市场对全球通胀持续回落的乐观预期,通胀反弹的预期快速升温。

对于黄金定价而言,美元实际利率是贯穿始终的核心锚点,二者呈现显著的负相关关系。而全球央行尤其是美联储的货币政策走向,是决定实际利率的核心变量。此前市场普遍预期美联储将在2026年开启持续降息周期,这也是此前黄金持续走高的核心驱动力。但通胀预期的反弹,直接制约了美联储的降息空间,甚至让市场开始重新定价美联储的货币政策路径,降息时点持续推迟,降息幅度不断下修。

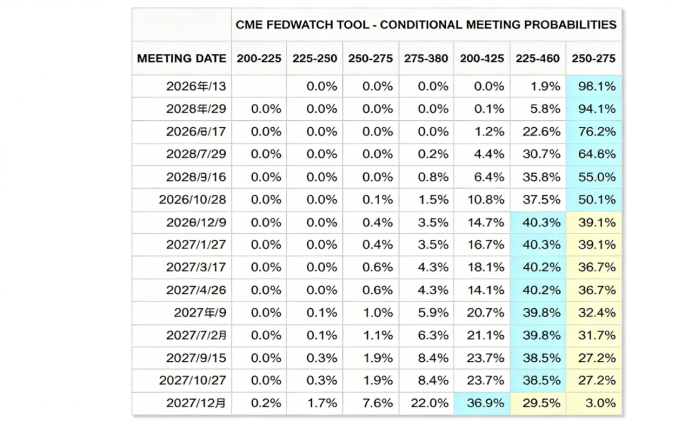

3月19日,美联储宣布将联邦基金利率目标区间维持在3.5%至3.75%之间不变,为该行连续第二次“按兵不动”。美联储主席鲍威尔在随后的新闻发布会上表示,美国通胀前景不确定性上升,中东局势和关税扰动等因素正在打断通胀回落的节奏,联储内部倾向减少降息次数。CME期货市场定价的结果显示,12月份联储才会首次降息,并且到明年12月,才会出现第二次降息,而在美伊冲突前,年内尚有2-3次降息的定价。

资料来源:CME,格上基金研究整理

美债收益率随着货币政策预期的调整而震荡走高,美元实际利率的上行,意味着持有无息资产黄金的机会成本显著上升,直接对黄金形成了显著的估值压制。

资料来源:Wind,格上基金研究整理

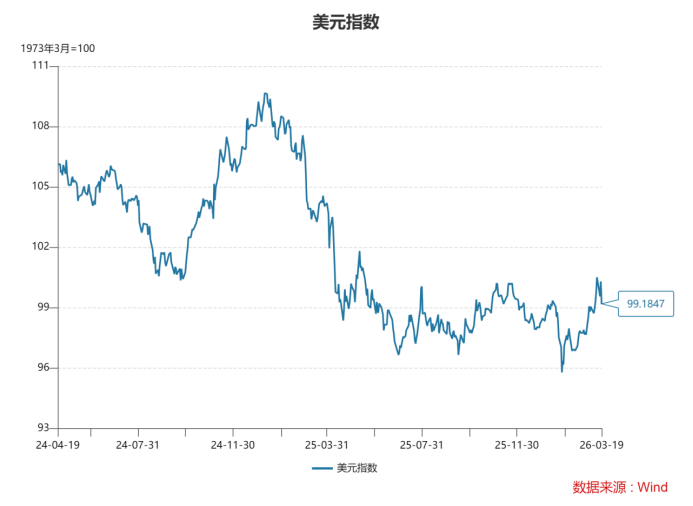

二是避险资金流向的结构性变化,进一步削弱了黄金的上涨动能。

在本轮地缘冲突引发的避险行情中,全球资金的避险选择出现了明显的偏移,新的避险需求并未大规模涌入黄金市场,反而更倾向于流向流动性更强、收益性更优的美元资产。在美伊局势升级的过程中,美元指数走出了阶段性走强的行情,而美元与黄金之间长期存在的跷跷板效应,使得以美元计价的国际黄金吸引力被进一步削弱。在当前美联储维持高利率的环境下,美元资产能够提供稳定的票息收益,而黄金作为无息资产,其持有成本相对更高,这也使得在短期避险选择中,美元比黄金更受资金青睐,进一步加剧了黄金短期走势的疲软。

资料来源:Wind,格上基金研究整理

黄金未来怎么走?

短期而言,黄金价格在多重因素的压制下进入震荡休整阶段。中东冲突尚未出现明确缓和路径,意味着避险因素仍有反复空间;但同时,能源价格高位运行对通胀与政策路径的扰动仍在,对金价构成压制。多空因素交错下,市场难以形成单边趋势,预计仍以区间震荡为主。从另一个角度而言,短期的震荡休整,反而为长期资金提供了更具性价比的布局窗口。

但从中长期维度来看,黄金价格的上行潜力并未发生根本改变。布雷顿森林体系瓦解后,美元与黄金脱钩,全球进入了信用货币主导的时代。但近年来,全球地缘政治格局的重构、单边主义与贸易保护主义的抬头,使得美元主导的全球结算体系面临越来越多的挑战,“去美元化”成为全球多国央行的共识。而黄金作为无国别、无信用风险的硬通货,重新成为全球贸易与外汇储备体系的核心背书资产,布雷顿森林体系下黄金的核心货币属性,正在以新的形式逐步回归。

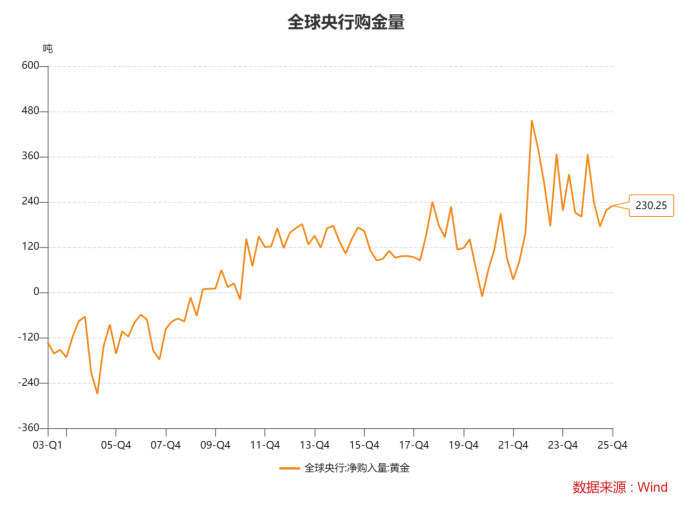

这一趋势最直接的体现,就是全球央行持续的、大规模的购金行为。近年来,全球各国央行的黄金购金量持续创下历史新高,成为支撑黄金价格的最核心增量资金。从外汇储备的结构来看,当前发达国家外汇储备中黄金的占比普遍处于高位,而广大发展中国家的黄金储备占比仍有巨大的提升空间。随着全球贸易结算多元化进程的推进,发展中国家外汇储备中黄金的占比将逐步向发达国家看齐,这一趋势带来的持续购金需求,将为黄金价格提供长期、稳定的底层支撑。

资料来源:Wind,格上基金研究整理

最新资讯