格上每日收评—2026年07月15日

每日收评

2026-07-15

2.05k人浏览

摘要:今日市场震荡调整。美国6月通胀降温;国家统计局:初步核算我国上半年国内生产总值同比增长4.7%

格上每日收评—2026年07月15日

00:00

00:00

×1

今日市场

今日市场震荡调整,创业板指冲高回落跌超1%,科创50指数高开低走跌超4%。沪深两市成交额2.57万亿,较上一个交易日缩量1328亿。总体上,市场热点较为杂乱,全市场超3300只个股上涨。盘面上,31个申万一级行业中有19个行业上涨,其中美容护理,传媒,食品饮料行业领涨,电子,有色金属,通信行业领跌。消息面上,美国6月通胀降温;国家统计局初步核算我国上半年国内生产总值同比增长4.7%。

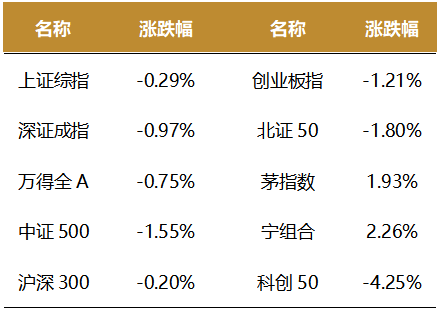

截至收盘,今日上证指数收于3955.58点,下跌0.29%,成交额为1.23万亿元;深证成指下跌0.97%,成交额为1.34万亿元;创业板指下跌1.21%。今日全市场上涨个股数量为3350只,下跌个股数为2093只。

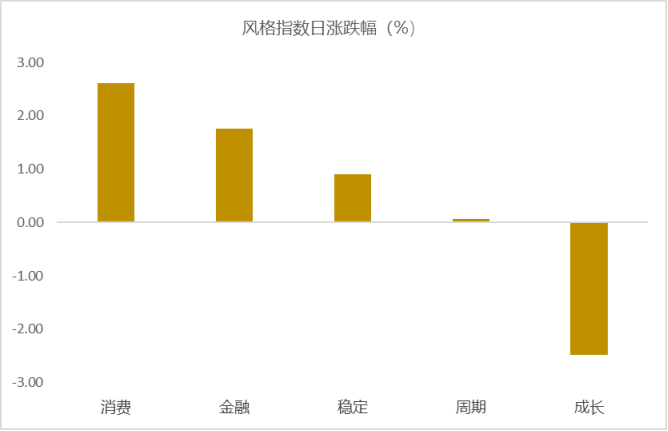

从风格指数上来看,今日各风格表现不一,其中消费风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有19个行业上涨,其中美容护理,传媒,食品饮料行业领涨,涨幅分别为4.08%,3.70%,3.43%;电子,有色金属,通信行业领跌,跌幅分别为4.60%,2.14%,1.96%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.59%,位于一倍标准差之下,风险溢价指数近期震荡,市场情绪回升。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:美国6月通胀降温

美国6月整体、核心CPI均弱于预期,能源、核心服务大幅降温。美国6月CPI同比3.5%,市场预期3.8%。6月核心CPI同比2.6%,市场预期2.8%。6月CPI环比-0.4%,核心CPI环比0%。结构上,能源环比-5.7%,带动整体CPI降温,油价回落也使得服装、机票环比放缓。核心通胀中,核心商品环比持平于-0.1%,而核心服务环比仅0%,前值0.3%。

6月美国核心商品CPI环比-0.1%,基本持平上月。结构上,二手车、服装环比回落,前者对应前瞻指标下行,后者或对应油价降温;休闲商品环比有所升温,其中电脑音响产品、宠物产品、体育用品、玩具小幅走强;值得注意的是,AI相关的IT商品环比回落,AI通胀在CPI上体现的并不明显。未来商品通胀最大降温动力或来自于关税效应的逐步减弱。

美国6月房租、超级核心服务通胀均出现降温。房租环比由0.3%回落至0.1%,房价、新租约指数指向未来仍有持续降温空间;超级核心服务通胀全面降温,汽车保险、医疗服务、娱乐服务、通信服务环比均放缓。值得注意的是,虽然汽车租赁环比由-4.2%升至5.1%,但外出住宿环比反而由0.4%跌至-2.3%,“世界杯”对服务通胀的推升并不显著。

数据公布后,美债利率、美元指数回落,金价上行,呈现“宽松交易”。在数据于北京时间7月14日晚上8点30分公布后,美债利率、美元指数回落,黄金价格反弹,美股期货走高,市场呈现“宽松交易”,市场对美联储预期方面,在全线走弱的CPI数据公布后,市场对2026年内美联储加息预期小幅回撤。

基准假设下,美国整体、核心通胀或逐步降温。6月美国CPI数据显示,在油价回落的背景下,美国整体CPI或已“见顶”,且核心通胀压力也出现缓释。展望未来,在油价之外,关税效应、薪资通胀、房租通胀均可推动美国核心通胀降温。AI可能进一步推升核心通胀(PCE),但或难抵其他分项降温幅度。基准假设下,美国整体、核心通胀或逐步降温。

综合考虑美国整体、核心通胀趋于降温的前景,美联储或可保持不加息的“耐心”。通胀是美联储利率决策的核心要素。基准情景下,趋于降温的通胀对应美联储“按兵不动”。在基准假设之外,若通胀后续强于预期,美联储仍有加息可能;反之,降息同样是“可选项”。如果考虑今年油价高基数,美联储“按兵不动”的策略或可持续到2027年。

新闻二:国家统计局:初步核算上半年国内生产总值同比增长4.7%

7月15日,国家统计局公布数据显示,上半年,在以习近平同志为核心的党中央坚强领导下,各地区各部门认真贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,有效实施更加积极有为的宏观政策,经济顶住压力运行在合理区间,生产供给较快增长,就业形势总体稳定,物价温和上涨,对外贸易增势良好,新动能快速成长,民生保障有力有效,发展韧性持续彰显。

初步核算,上半年国内生产总值695704亿元,按不变价格计算,同比增长4.7%。分产业看,第一产业增加值31522亿元,同比增长3.7%;第二产业增加值250473亿元,增长3.9%;第三产业增加值413709亿元,增长5.2%。分季度看,一季度国内生产总值同比增长5.0%,二季度增长4.3%。从环比看,二季度国内生产总值增长0.9%。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯