2026年7月美联储FOMC会议要点汇总

宏观加油站

2026-07-31

2k人浏览

00:00

00:00

×1

这期我们给大家带来国内金融数据情况展望。开始之前我们先讲一下分析逻辑。

1、金融数据往往是经济表现的领先指标,钱作为重要的生产要素,只有先有钱,才能去进行投资,暂时我国仍处在投资驱动的阶段,尤其对钱的依赖性很强。

2、分析金融数据我们看的最多的指标就是社会融资总额、新增人民币贷款、还有M2。

3、社会融资总额,代表了实体经济从金融体系里获得的资金总量,包括金融机构表内业务、金融机构表外业务、直接融资三大部分,分析每个部分对实体经济资金的提供情况,进而判断经济未来趋势;

4、新增人民币贷款可以看作银行体系贷出去多少钱,包括居民、企业、以及非银行金融机构;

5、M2 代表的是货币供给,主要是通过商业银行体系资产负债端派生的货币供应。

接下来,我们来看看11月份金融数据情况

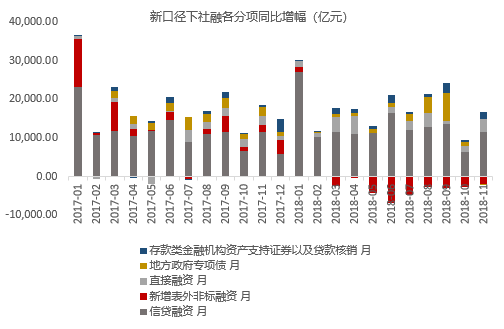

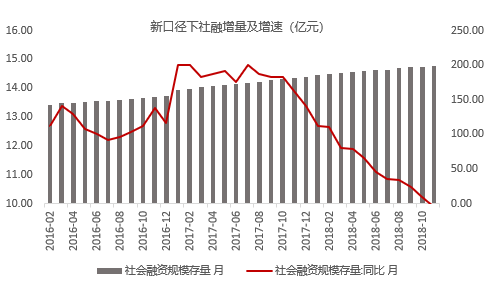

社融数据: 11月社会融资规模增量为15191亿元,前值7288亿元,社融同比增速继续滑落,从结构上看,企业债券融资大幅提升,但非标融资和地方政府专项债均有明显减少。

乍一看,社融规模新增量比10月多了不少,但同比增速却是下滑的,这是因为10月受国庆节假日等季节性因素影响,基数偏低,把这一层因素去除之后,社融仍是处于收窄态势。企业债券融资大幅提升,很大原因是前期多项支持企业债券融资措施叠加市场利率下行,为债券融资创造了有利条件。而地方政府专项债大幅回落,是由于8月份政策发力,专项债发行进度明显加快,年内发行已经基本完成所致。

自非标融资大幅收紧以后,贷款增长就成为了社融增长的主力,但这一块目前表现仍然不佳,我们看到非标融资大幅减少,并没有体现在贷款同等规模的增加上。尽管11月以来,出了很多政策来促进小微企业融资,鼓励银行向中小企业贷款,但是处于经济下行背景下,金融机构风险偏好下降,不太愿意发放贷款给企业,这也造成了社融持续下滑的现状。

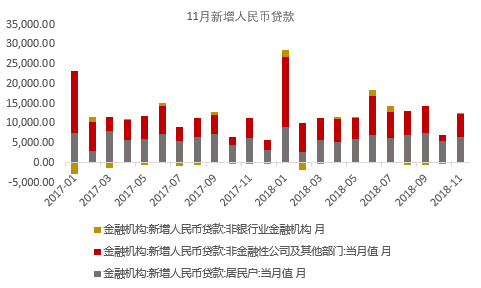

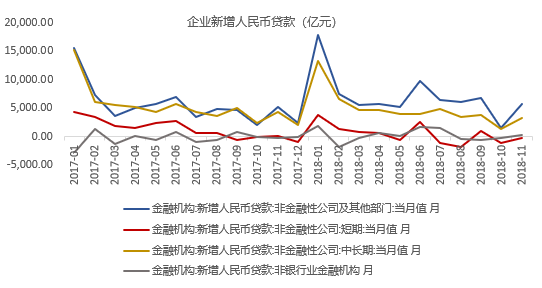

新增人民币贷款数据:11月新增人民币贷款1.25万亿,前值0.69万亿,同比多增1300亿元。从分项数据来看,居民户同比增加353亿元,企业同比多增538亿元。

新增人民币贷款较去年同期增加1300亿元,表现略超预期,这也是为什么业内很多人说11月经济数据“稳中向好”。但切入到分项数据,我们先看跟实体经济密切相关的企业端贷款,企业中长期贷款占比下滑很明显,而信贷新增主要是靠企业票据冲量,因为票据是经银行承兑的,承兑银行需要担负到期无条件付款的责任,因此风险小,这方面放贷条件相对宽松。贷款结构较差也是我们比较担忧的地方,一方面是银行放贷重点是居民户,放贷给企业十分谨慎,另一方面是放贷短期化的现象愈发明显,说明银行惜贷现象严重,风险偏好偏低,“宽信用”政策效果仍待观察,企业融资面临很多压力。

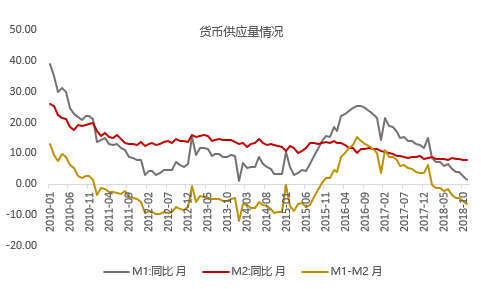

货币供给数据:11月M2同比8%,与上月持平,M1同比1.5%,前值2.7%。

M1增速连续第五个月下滑,主要原因是企业活期存款大幅下降,较为合理的解释是企业盈利、回款能力下降,导致营运资金极度缺乏。M2增速维持历史低位,M1、M2剪刀差持续扩大,说明大量资金淤塞在金融体系内部,流动性并未注入到实体经济。

总的来看,11月金融数据基本符合市场预期,金融条件尚未表现出改善迹象,由于金融数据往往对经济增长有预示性的作用,可以说接下来的经济增长也难言边际改善。随着“去杠杆”政策转向“稳杠杆”,明年年初货币政策大概率将继续宽松,但更关键的是监管层研究进一步打通货币政策传导机制。

最新资讯