2026年7月美联储FOMC会议要点汇总

宏观加油站

2026-07-31

2.01k人浏览

00:00

00:00

×1

社会融资规模暴降2/3

3项数据透露央行下一步计划

一、结论概览

“无米难为炊”用这句话来形容钱和经济增长的关系最为贴切,今年以来在金融去杠杆的背景下,企业的现金流紧张,钱少了,企业无米下锅,经济自然下去,因此研究金融数据能够很好的预判经济增长,那么目前金融数据处在什么状态呢?

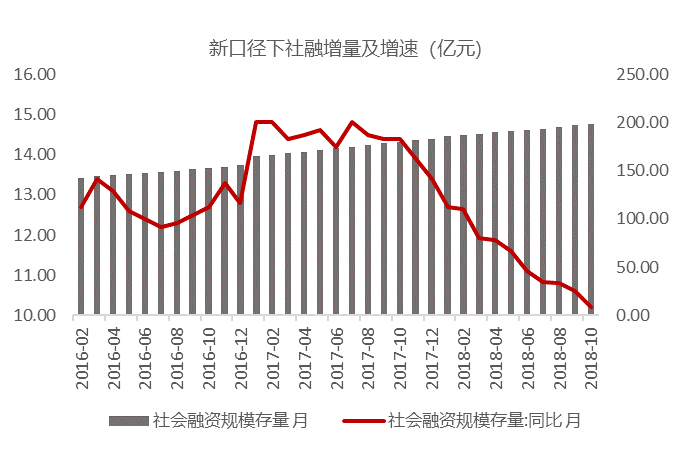

今年以来,新增社会融资规模下行,说明实体经济融到的钱少了,少的主要是表外融资,这主要是金融去杠杆导致的,目前来看,这部分仍在减少,但趋势放缓。从社融增速看,10月份,不管新口径还是老口径,均呈现下滑,融资的减少最终会传导到企业上,企业生产的持续回落,最终又会体现到GDP的增速上。因此,社融增速的下降,仍将继续对经济产生压力。

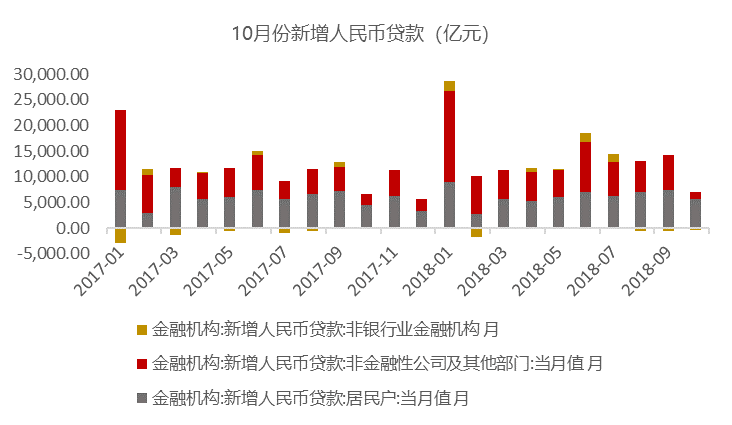

从银行表内的新增人民币贷款来看,10月份较9月份接近腰斩,表外融资收缩,表内融资反而减少,说明很多企业的资金需求并未得到满足,表外转表内路径不顺畅,而新增信贷主要流向相对安全的居民短期贷款和企业票据,反映了银行风险偏较低,之前在表外融资的中小民营企业以及小微企业很难从银行借到钱,整体来看,当前信用扩张仍存在困境。

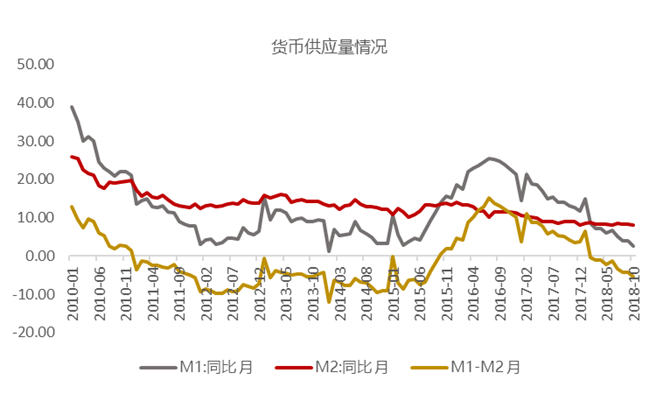

从10月份M1、M2继续下行也可以看出,银行惜贷明显,今年以来央妈多次降准,释放了很多便宜的流行性,但多数堆积在了银行体系内部,并没有很好的派生出去,导致货币供给M2继续下行,而M1代表了企业的现金流,今年以来大幅下行也说明企业流动性紧张尚未缓解。

整体而言,社融增速继续下滑,人民币贷款并未很好承接表外资金的融资需求,银行风险偏好降低,后期经济仍有下行压力,央行仍将维持宽松货币政策,着力解决社融信用收缩问题。

二、如何解读

在解析具体的金融数据之前,我先非常简单地科普几个与金融数据相关的小常识:

1、金融数据往往是经济表现的领先指标,钱作为生产要素,只有先有钱,才能去进行投资,暂时我国仍处在投资驱动的阶段,尤其对钱的依赖性很强。

2、社会融资总额,代表了实体经济从金融体系里获得的资金总量,包括金融机构表内业务、金融机构表外业务、直接融资三大部分,分析每个部分对实体经济资金的提供情况,进而判断经济未来趋势;

3、新增人民币贷款代表了银行资产负债表中的资产端,说明银行体系内部贷出去多少钱,包括居民、企业、以及非银行金融机构;

4、M2代表的是货币供给,主要是通过商业银行体系资产负债端派生的货币供应。

三、10月份金融数据解读

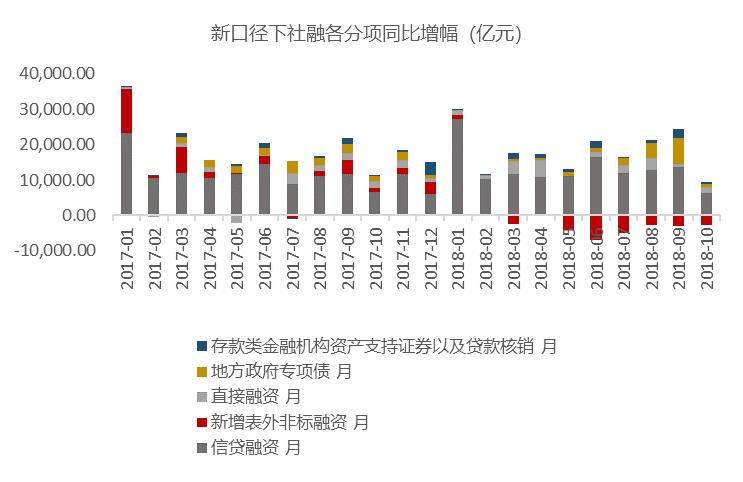

社融数据:10月社会融资规模增量7288亿元,前值2.21万亿元;新口径社融存量同比10.2%,剔除地方专项债口径,增速下探至9.3%的历史低点。10月地方专项债、人民币贷等较其他月份偏低,同比分别下降6521、7200 亿元,表外融资延续缩减态势,减少2675 亿元。

今年以来,在金融去杠杆的影响下,新增社融出现大幅下滑,萎缩部分主要来自非标融资,这也是去杠杆的对象,之前很多中小企业在银行借不到钱,就会从非标渠道借钱,现在这块大幅下滑,银行在经济不景气的情况下,又不愿意给中小企业放贷,这些企业的日子目前就很难过。10月新增社融仅为9月份的三分之一左右,与季节性因素有关,基本上近三年10月份的人民币贷款都会相比9月份腰斩,表外融资仍然减少,但趋势放缓,仍为拖累社融主要因素。因此,季节性因素、地方专项债退潮和表内信贷乏力三者叠加,是10月社会融资规模骤降的主因。从社融增速看,不管新口径还是老口径,均呈现下滑,融资的减少最终会传导到企业上,企业生产的持续回落,最终又会体现到GDP的增速上。因此,社融增速的下降,仍将继续对经济产生压力。

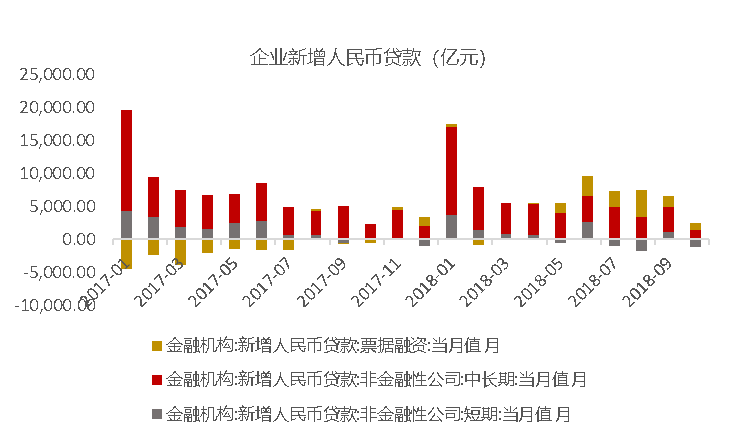

2、新增人民币贷款数据:10月新增人民币贷款6970亿人民币,前值13800亿人民币,居民部门中,1135亿元的同比新增贷款中,短期贷款贡献了1116亿元,而中长期则仅增20亿元。企业短期贷款同比减少1021亿元,中长期贷款同比减少937亿元,但票据融资较去年同期增1442亿元。

10月份新增人民币贷款较9月份接近腰斩,这主要是季节性因素所致,近3年每年9月份都会比10月份少近一半。但表外融资的大幅减少,表内并无明显增加,甚至减少,说明很多企业的资金需求并未得到满足,表外转表内路径不顺畅。从10月数据来看,居民部门主要是短贷贡献,中长期贷款乏力,意味着当前居民购房意愿可能降低。企业部门来看,短端和长短均出现下滑,且中长期企业贷款十分低迷,而票据融资表现较好。10月新增信贷主要流向相对安全的居民短期贷款和企业票据,反映银行风险偏较低,之前在表外融资的中小民营企业以及小微企业很难从银行借到钱,尤其对中长期企业贷款则更显谨慎,而大的国有企业并不缺钱,整体来看,当前信用扩张仍存在困境。

3、货币供给数据:10月M2同比 8%,前值 8.3%;M1同比大幅降至2.7%,前值4.0%。

从10月份M1、M2继续下行也可以看出,银行惜贷明显,今天以来央妈多次降准,释放了很多便宜的流行性,但多数堆积在了银行体系内部,并没有很好的派生出去,导致货币供给M2继续下行,而M1代表了企业的现金流,10月M1同比大幅降至2.7%,说明企业流动性紧张尚未缓解。

年初以来M1-M2剪刀差基本处于下行通道,本轮M1-M2剪刀差下行伴随着M1增速的快速下降,这可能与信用风险上升,企业资金流紧张有关。M1-M2剪刀差处于低位,说明企业现金流紧张的现状尚未缓解。

最新资讯