央行一季度货币执行报告解读

宏观加油站

2026-05-15

2.03k人浏览

摘要:自下而上,绝对收益。

“交银三剑客”我们已经认识了其中的两位,本期栏目中,我们来一同了解其中的另一位,何帅。

既然何帅能与前两位高手齐名,没两把刷子是不行的。任职5年以来,他所管理基金的平均年化回报率也高达25.44%,累计总回报率达到216.68%,几只基金的排名也位于同类型基金的前列(5%以内)。如此优秀的业绩,也得到了基金评价机构的认可,何帅在2016到2019年度五次斩获金牛奖,是当之无愧的“长牛经理”。

对于风险厌恶型投资者来说,何帅甚至比王崇和杨浩还要更适合投资。因为在差不多的收益水平下,何帅做到了更加稳定!这意味着,普通投资者就算不做择时,任何时间买入基金,都不会面临高点买入长期套牢的窘境。

以管理时间最长的交银优势行业为例,何帅管理的5年期间,每年的收益率都是正数,2018年,指数阴跌25%以上,而何帅全年下来仍然能有正收益,这就非常难能可贵了。结合其他年份的表现,我们也可以确定这不是偶然,而是何帅极致风控能力的体现。

如此优秀的净值成长能力和极致的风控水平,是如何汇聚于何帅一身的?我们可以通过对交银优势行业的分析来试着找出答案。

自下而上,绝对收益。

从何帅曾经的访谈来看,他的个性非常鲜明,对于投资思路,他也有明确的表态:“收益90%以上来自于阿尔法(择股能力)”、“我做基金的出发点就是从绝对收益为目标,我不会去做配置,去跟随市场”。这毫无疑问是一种自下而上的选股思路,那么,何帅有没有将这个思路贯彻于他的投资过程中呢?

我们下面仍然采用交银优势行业作为主要的分析对象,来解析何帅的投资思路和手法。

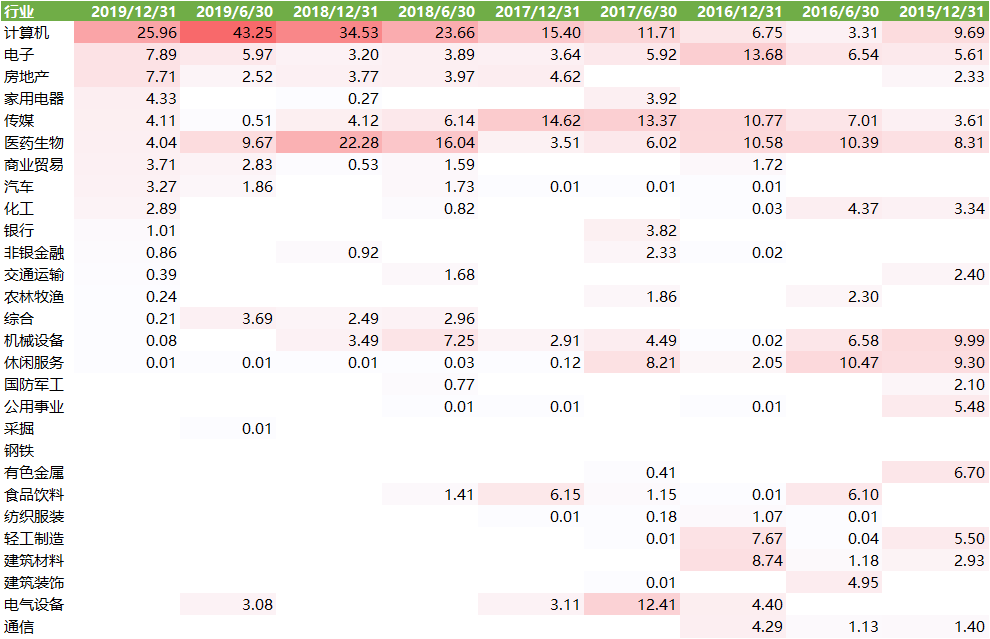

A股上市公司数量众多,即使是超人也没有办法对所有个股进行最深入的研究,必然有所侧重。据何帅接受采访时说,消费、医药、TMT、新兴制造和新兴服务业,是他更加看好的五个行业。从行业配置我们可以看出,该基金从何帅刚接手时的配置较为分散,渐渐集中到了他看好的“优势行业”中,尤其是2018年开始,行业集中度有了明显的提高。

以计算机行业为例,2017-2018年,计算机行业一路下行,何帅没有选择调减计算机的配置,而是坚定地相信自己对于恒华科技等个股的研究,继续增配板块个股——从2017年6月到2018年6月,计算机行业跌幅超过15%,何帅则一路加仓,计算机行业持仓占比从11.71%加到了23.66%,恒华科技也是一直处于重仓股的第一名。

后来在采访中,何帅也表示,恒华科技是他最满意的一笔投资,两年左右的时间,赚了50-60%。而这同样令我们满意,因为我们确实从这里看到了何帅对于自身投资框架的坚定,这种一致性也是我们未来能够一如既往获取稳定收益的保证。

下面是交银优势行业的重仓个股情况,考虑到何帅刚接手基金时投资框架尚在打磨,而且基金持仓的调整需要时间,也为了方便阅读,我们直接从2017年开始展示。

不难看出,对于持股多久卖出这件事,何帅还是处理的很灵活,业内大佬也对他有过“很会卖出”的评价。用他自己的话说:“我蛮择时的,但我的择时不是说根据图形看趋势,不是根据短期贸易战打不打来看的,而是根据价格,价格便宜了,我多买一点,价格贵了,卖一点。”

比如广联达这只股票,2017年四季度出现在了前十大重仓股中,次年二季度又被减仓,四季度重新重仓,到2019年三季报显示广联达又被卖出,下图为其买入/卖出的时间段。此外如新经典、华宇软件、华测检测、泛微网络等个股,也有卖出后隔一段时间再放回重仓股的操作。可以说,精研个股,判断估值,决定买入还是卖出,赚取绝对收益,这个过程贯穿何帅投资决策的始终。

对于性价比一直很好的个股,何帅也会选择长期持有,陪伴公司成长,获取超额收益,像上文提过的恒华科技就是一例。此外如美亚柏科也是一例,优势行业基金从2018年一季度的低点进入,至2020年一季度减仓时,涨幅近100%。

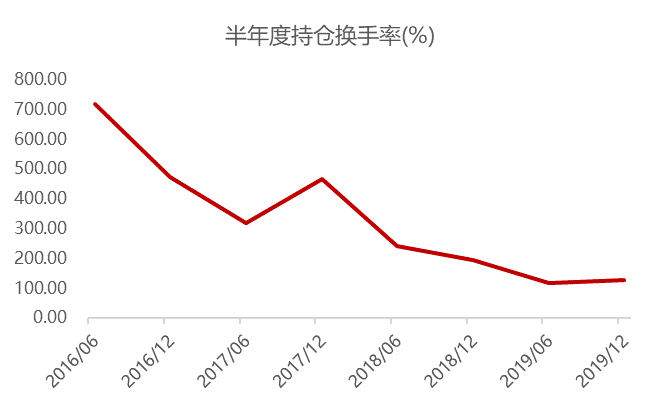

从基金半年报和年报中呈现的数据来看,交银优势行业这只基金的换手率基本是一路降低的,这意味着随着何帅投资框架的成熟,他选股时考虑的时间跨度越来越长,持股愈发坚定,同时产生的交易费用也越来越低了,这对投资者来说就直观的体现为基金收益的增加。

不过,在上图中,我们其实也能看到2017年附近换手率有一次反弹,说明何帅在2017年下半年,进行了比较大的调仓。结合何帅的访谈,我们发现,这一年他对于自身的投资框架进行了深入的反思,并实现了蜕变。这是何帅的另一个优点,擅长反思,不断成长。他说:“我可以接受任何人对我的批评,并且诚心接受,虽然我当时会有点火,但我回去好好思考是否真的有问题。”

在2017年以前,何帅的框架就是做成长股,这也让他长期被市场贴上了“成长风格”的标签。但是这一年A股整体收涨,白马股一马当先,创业板却跌超10%,这让他开始反思自己的体系。反思的内容主要集中在两方面:

一个是对公司的估值体系。在2017年上半年,投了一些看似便宜的成长股,何帅反思时认为,当时对于成长股整个定价机制的理解还是有些偏差,错误地给了一些公司过高的估值。此后,何帅屡次在访谈中提到“长坡厚雪”,从赚取公司短期业绩增长的钱,向评估公司的长期价值转变,对于公司的估值定价体系变得更加丰富完整。

另一个则是对研究方向的完善。在2017年上半年“被打脸”之后,何帅就在反思,有些行业必须经常花时间研究和学习,比如消费品、医药、TMT、服务业、先进制造业,因为国外的经验已经证明了,未来三五十年里,这些行业出牛股。随着管理的规模越来越大,也需要拓宽研究的范围,才能收益率不会衰减。因而我们看到,2017年下半年以后,何帅开始配置了五粮液、茅台这样典型的消费股,并且在今年配置了较多低估值的地产股(万科A、保利地产、金地集团)进行防守,虽然一季度表现平平,但现在看也取得了不错的收益。

以绝对收益为追求,只赚自己看得懂的钱,并不断反思完善投资体系,也就自然而然地让何帅的风控水平非常出色。对于自己重仓的股票,何帅说道,“我虽然可以忍受它长期不上涨,但同时我也不忍受它短期暴跌”,因此在投资的时候,就把可能会暴跌的公司回避掉,这样就算估值上有一些偏差,只要基本面没发生太大变化,大概率也不会亏太多钱。

对于未来的判断上,何帅还是偏悲观一点,他在基金二季报的展望中表示,经济不确定性仍然没有消失,所以在选择标的时,会希望留有更多的安全边际。

至此,“交银三剑客”已经介绍完毕,不知屏幕对面的你更青睐其中哪一位?

我个人认为,他们三位都是当下的顶尖高手,没有高下之分,只有个人偏好,而且实话实说,三者的持仓相似度也比较高。如果你更偏爱绝对收益,那么何帅应该是你的第一选择,如果你更喜欢通过分散行业配置来平衡风险,那么你可以选择王崇或者杨浩。

最新资讯