格上每日收评—2026年05月13日

每日收评

2026-05-13

2.12k人浏览

摘要:目前市场上多数基金经理,通过自下而上的精选个股进行股票投资,而有那么一位基金经理,拥有宏观以及周期研究背景,采用自上而下和自下而上相结合方法进行投资,在接近7年的投资期间,年化收益率超过20%,风险控制优异,曾获得金牛基金奖,这就是富国基金的曹文俊。

目前市场上多数基金经理,通过自下而上的精选个股进行股票投资,而有那么一位基金经理,拥有宏观以及周期研究背景,采用自上而下和自下而上相结合方法进行投资,在接近7年的投资期间,年化收益率超过20%,风险控制优异,曾获得金牛基金奖,这就是富国基金的曹文俊。

首先,我们先通过一些客观数据,简单刻画曹文俊的业绩以及操作特征。

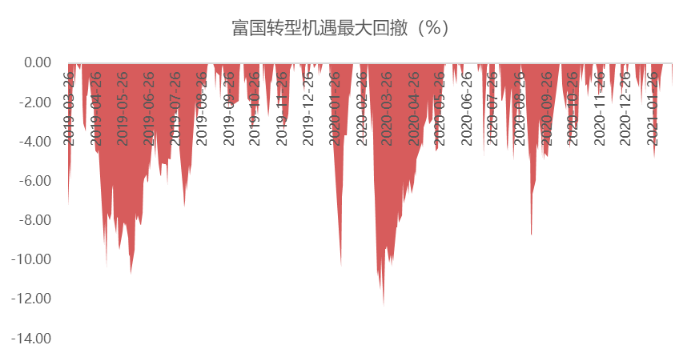

1)各年业绩排名均在同类前三分之一,业绩波动小,回撤控制相对较好。

虽然某一年份的收益都不是特别突出,但能够始终排在同类前列,每年跑赢同类平均以及沪深300指数,这也充分说明了业绩的稳定性。

数据来源:wind

数据来源:wind

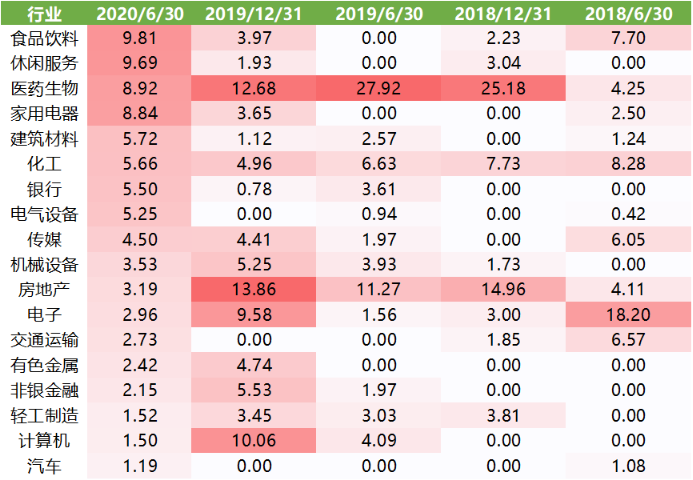

2)行业配置相对分散均衡,每个阶段的行业权重会发生调整,涉猎行业相对较多。

数据来源:wind

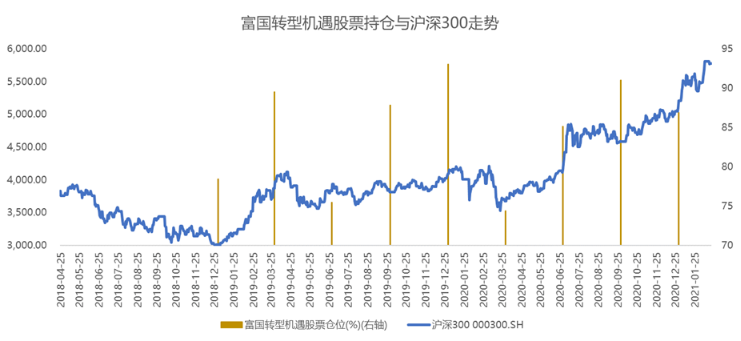

3)股票仓位基本在80%以上,高仓位运作,根据宏观环境,偶尔做小仓位择时。

数据来源:wind

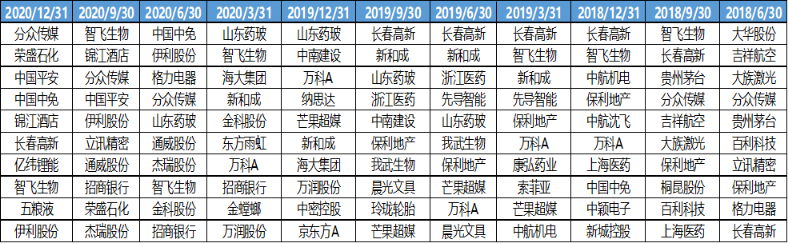

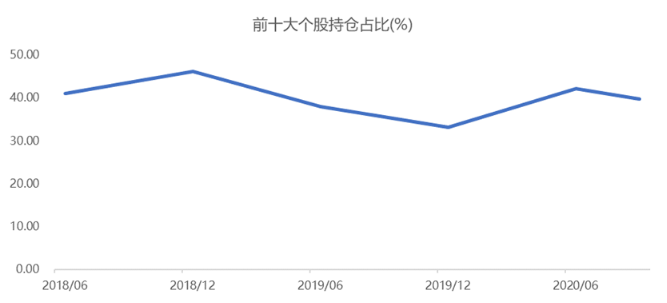

4)周期和成长个股均持有,很多个股重复出现,前十大重仓股的持股集中度在30%-50%之间,相对较低。

比如中国中免在2018年出现过,2020年半年报中再次出现;分众传媒2018年曾经出现,2020年的半年报再次出现;另外,智飞生物、万科、长春高新等个股也反复出现。而较低的持股集中度也使得组合更加稳定。

数据来源:wind

数据来源:wind

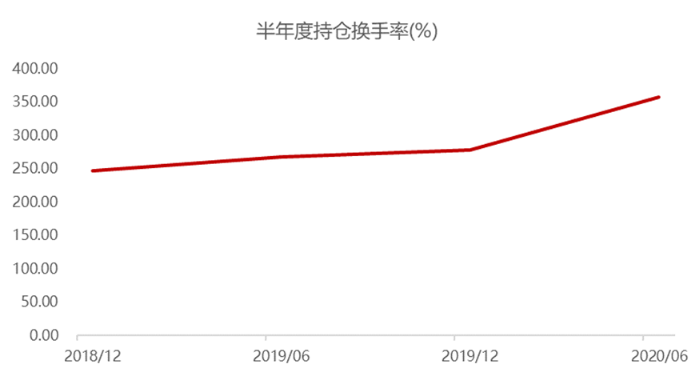

5)换手率相对中高位置,和其方法论有关,一年中还是会做1-2次择时。

由于自上而下和自下而上相结合,一年中会做1-2次择时,根据宏观情况,选择性价比更高的个股。

数据来源:wind

6)机构投资者占比逐步增加,目前占比高达65%,可以看出专业的机构投资者对其认可。

数据来源:wind

接下来,我们就来分析一下,曹文俊到底怎么进行投资?投资理念、投资框架、个股选择以及组合配置是怎样的?

1)投资框架--自上而下以及自下而上结合,周期与成长并存

曹文俊有宏观以及周期研究背景,曾担任过周期组组长,强调宏观与中观之间相互的交叉验证,力争做到宏观、中观和微观上下融通,在不同市场阶段中,去寻找宏观变化最明显的主线,再沿着主线去做行业比较,再自下而上选股构建组合。

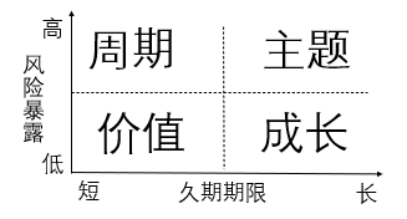

从自上而下的角度,在每个时间段,根据当前经济所处景气位置以及流动性环境等因素,按照“风险暴露程度的高低”和“投资久期(持续期)的长短”两个维度将投资标的(股票)划分为周期、价值、成长和主题四大类。

根据当时的经济环境和流动性环境的组合,决定不同阶段中哪一类股票更值得重仓,做出一个大的策略判断之后,再对标的进行分类,最后自下而上选股。比如,价值风格比较适合熊市或者流动性偏紧的市场,其防御性特别突出。主题风格比较适合牛市的后半段,特别是在流动性驱动的牛市里。大多数时候,市场处于震荡市,投资机会主要集中在周期和成长中选择。

而且近几年,曹文俊也在不断的进化,前十大重仓股逐渐发生了一些变化,稳定性比以前高挺多,总体上偏稳健,从之前偏重“出奇”转向更强调“守正”。

2)自下而上选股,选股和风控合二为一考虑

曹文俊在保持组合稳定性相对靠前的情况下,不追求阶段性排名要多么出类拔萃,组合稳定性放在第一位。自下而上选股,把选股和风控合二为一考虑。

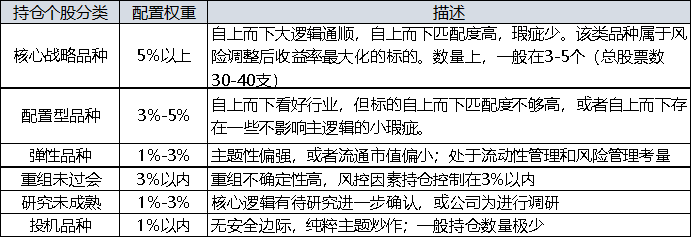

其曾经表示,会把股票分为三大类,第一类是核心战略性品种,持仓权重在5%以上;第二类是配置型品种,持仓权重在3-5%以上;第三类是弹性品种,持仓权重在1-3%之间。

组合持仓一般在30-40只股票。其中核心战略品种3-5只,这些公司需要自上而下大逻辑和自下而上的优秀质地,能提供风险调整后的收益,是组合的基石。配置型品种就比较多,自上而下大逻辑比较通顺,但是自下而上有一些小瑕疵,有些公司的匹配性比较差,不是所有业务都和大逻辑匹配。还有一些公司匹配度可以,但是经营管理能力不够优秀。还有一些就是弹性品种,这些品种一般流通市值小,主题色彩浓,在牛市中贝塔比较大,但安全边际比较弱。弹性品种作为组合的贝塔调节器来使用。

因此,这种投资和组合风格就决定了比较适合震荡市和类熊市,但在牛市的中后期表现比较一般。首先,因为自上而下和自下而上相结合的选股方法,到了牛市中后期可选的投资品种越来越有限,但市场仍在上涨,阶段性的会产生矛盾;其次,他的核心战略品种属于风险调整后的收益相对比较理想,但大概率不是贝塔最大的,因此,在单边上涨的牛市中很难跑赢市场。

3)逐渐加大对行业以及公司的覆盖范围

其公开表示,原来是偏周期行业出身,做基金经理助理的时候,主要在偏稳定增长的像医药、消费、安防积累学习,更偏成长的TMT领域,积累相对比较少。

但除了自上而下宏观策略判断,在投资时,还有一个行业比较过程,要做好行业比较的前提是二三十个行业里面,至少对一半行业是有覆盖跟踪的,对里面最核心、最有代表性的公司有很高频的跟踪和了解,只有这样才能去了解不同行业的景气度高低,而这也是其在不断加强研究和积累的方向。

4)对2021年的操作思路,曹文俊表示总体会偏均衡,主要有三个思路:

一个就是行业景气度在底部出现向上拐点的,但估值在历史前1/4低位的品种,因为总体判断还是偏震荡,这些风险收益比是有吸引力的,所以在组合里面,一定是有必要配的。

第二就是选择长期好的赛道,估值水平相对还能够接受,不会因为纯粹考虑估值的问题,就把这些东西按照大开大合的单独方向操作。医药里面大多数是这种类型,当前估值或存在15%到20%的溢价,我们额外考虑再给他10%到15%的估值收缩的余量,长期核心逻辑不会因流动性收紧而弱化,可以通过自身业绩增长能大幅对冲估值的潜在收缩,力争持有一年不亏钱或者亏钱比例相对可控。

第三就是受益于全球经济复苏,比如油气链上的,以石油价格为锚的品种。疫情出来之后,欧美需求端极度萎缩,供给端通过OPEC的减产在40美金左右达成了一个弱平衡,北美页岩油,因为资本开支大幅下滑,产量衰减很厉害,油价在一个中枢偏低的位置逐步恢复,持续性是比较强的。

总的来说,不做大偏离,积小胜为大胜,追求组合收益率和稳定性的平衡。

参考资料:

1、点拾投资--深度回访富国基金曹文俊:市场的演化与方法论的进阶

2、点拾投资:富国基金曹文俊:力争成为一名“全天候”基金经理

最新资讯