每周市场观察:当前两融余额占A股流通市值比较高,市场情绪较旺盛,大盘价值风格表现较A股较为突出

宏观加油站

2026-07-31

2k人浏览

摘要:我们判断2021年下半年我国经济仍会延续弱复苏的趋势,全年GDP增速将呈现前高后低的走势,全年增速有望达8%以上,下半年出口与地产投资的回落速度是值得关注的重点。通胀上行经济增速下行阶段,股债均有一定压力,对投资者/机构选股择债的能力提出了更高的要求。

疫情以来,我国生产端复工复产顺利,恢复情况较好,而相对的,以消费为代表的需求端恢复较为落后,下面我们就主要从需求端进行跟踪分析,研判下半年经济可能的走势变化。

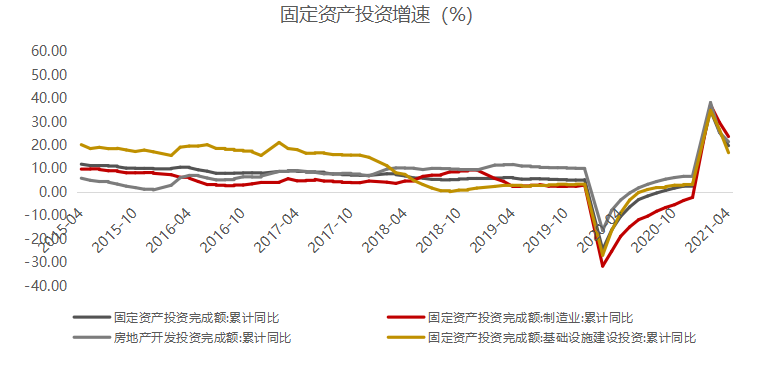

需求的“三驾马车”中,投资往往是变动最大的,也最容易成为调控经济增速的主要抓手,为尽可能排除基数影响,我们提供了两年平均同比增速作为对照。目前来看,投资整体增速平稳,房地产韧性明显,仍然是投资修复的主要支柱,基建投资在财政支出的压力下保持相对低位,而制造业投资恢复相对滞后。

数据截至:2021-04,数据来源:Wind,格上研究整理

数据截至:2021-04,数据来源:Wind,格上研究整理

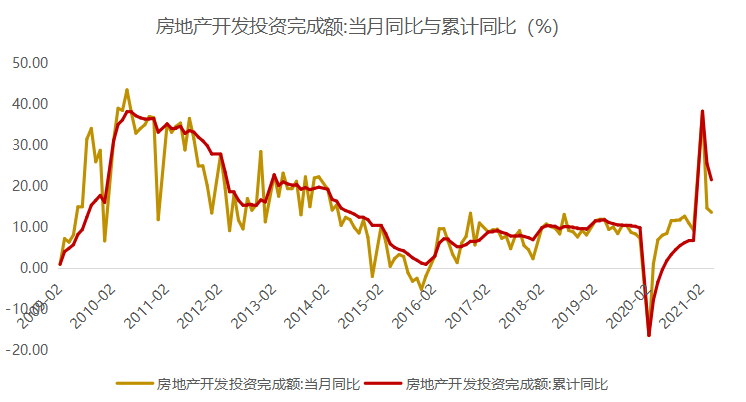

房地产投资依然是恢复最快的一项,在房地产销售数据的拉动下,继续表现出较强韧性。预计下半年信用环境未见明显收紧之前,房地产投资仍有一定支撑,不过鉴于“房住不炒”基调、“三道红线”制约以及房产税再次拿出讨论,整体政策环境预计小幅收紧,房地产投资将从高位缓慢回落,但也不会大幅下行。

数据截至:2021-04,数据来源:Wind,格上研究整理

数据截至:2021-04,数据来源:Wind,格上研究整理

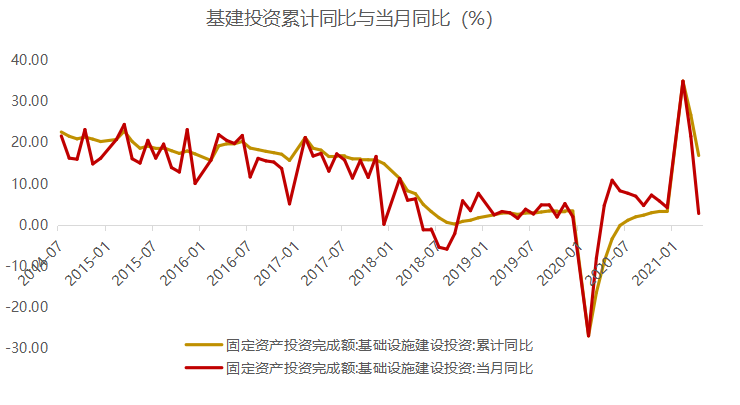

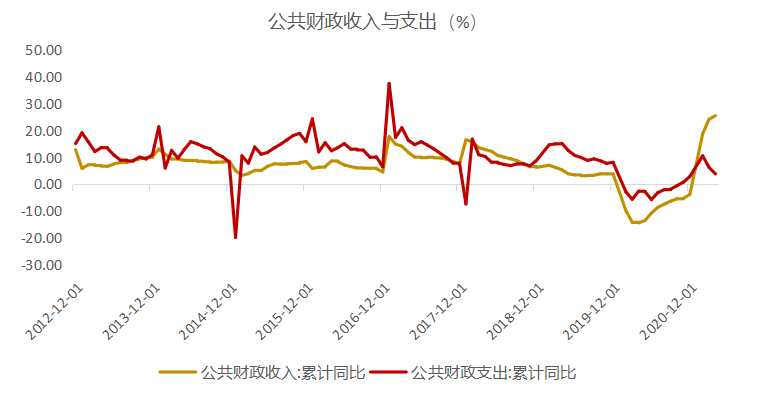

1-4月,基建投资整体恢复较为缓慢,累计同比增速为16.91%,较1-3月有较为明显的下降,单月增速仅2.8%。主要源于前4个月地方债整体发行进度不及计划,财政支出节奏也较为缓慢,5月后地方债发行节奏或有所加快,带动基建投资增速回升。预计2021年全年财政政策力度将有所收敛,基建投资难以大幅发力,新基建将是重要发力点。

数据截至:2021-04,数据来源:Wind,格上研究整理

数据截至:2021-04,数据来源:Wind,格上研究整理

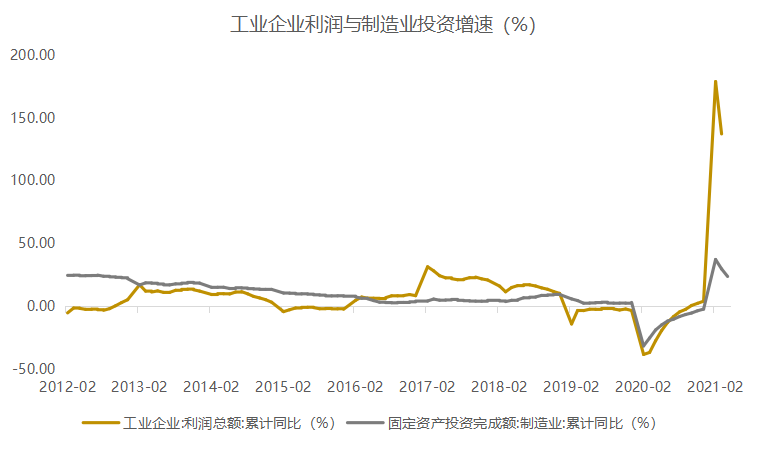

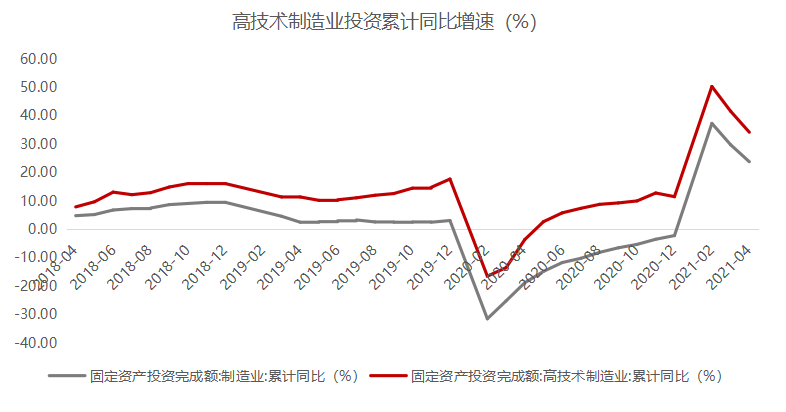

制造业投资增速相对落后,至3月,两年平均累计同比刚刚回到正增长区间(0.26%),从疫情发生到去年年底,该增速持续提升,反映了企业盈利的不断恢复,而到今年1-2月,又受到冲击,应是上游商品价格上涨对制造业成本端带来了压力。展望下半年,预计在企业盈利预期持续修复和商品价格回落的带动下,制造业投资将得到改善,维持在正增长区间。另外,从结构来看,疫情发生以来,高技术制造业一直保持相对较高增速,而今年以来全球疫情的再度爆发,拉动防疫物资相关的医药行业、纺织品行业等投资持续扩张。

数据截至:2021-04,数据来源:Wind,格上研究整理

数据截至:2021-04,数据来源:Wind,格上研究整理

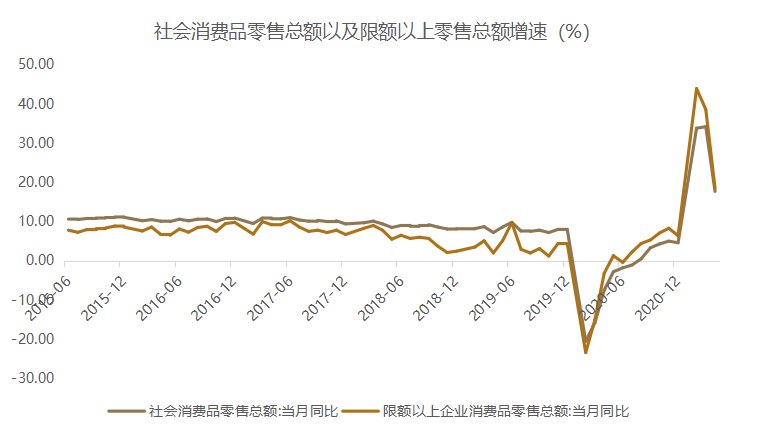

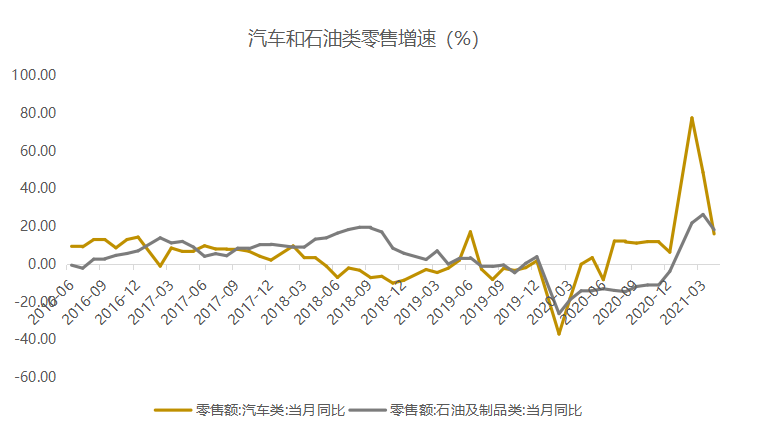

作为受到疫情冲击最猛烈的部门,消费在去年受损明显,而由于全球货币宽松推升资产价格,推动高净值人群财富快速增值,普通居民收入并未得到明显改善,消费恢复整体不及预期,且呈现分化,汽车、金银珠宝等维持较高增速,而餐饮服务业修复缓慢。下半年经济结构调整比总量更重要,目前来看居民消费意愿没有太明显的改观,社零数据预计将维持较低增速。

数据截至:2021-04,数据来源:Wind,格上研究整理

数据截至:2021-04,数据来源:Wind,格上研究整理

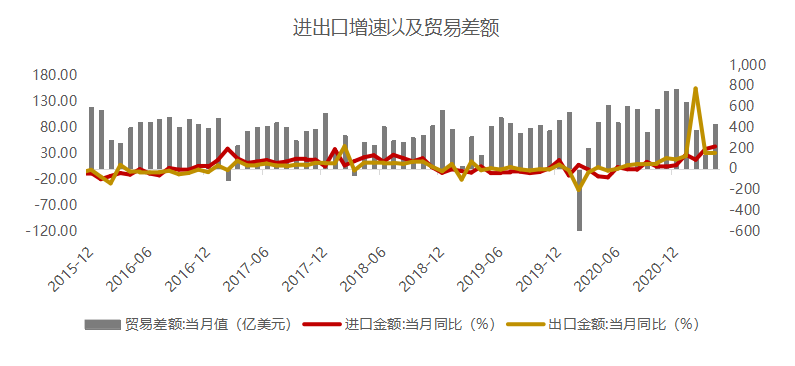

2021年全球疫情超预期,我国出口替代效应延续,叠加防疫物资的继续大量出口而超预期高增。接下来,在新兴经济体(如印度)控制疫情仍需时间,美国等发达经济体疫苗接种进度较快、需求侧恢复明显的背景下,预计我国出口有望继续保持较高增速。

数据截至:2021-04,数据来源:Wind,格上研究整理

数据截至:2021-04,数据来源:Wind,格上研究整理

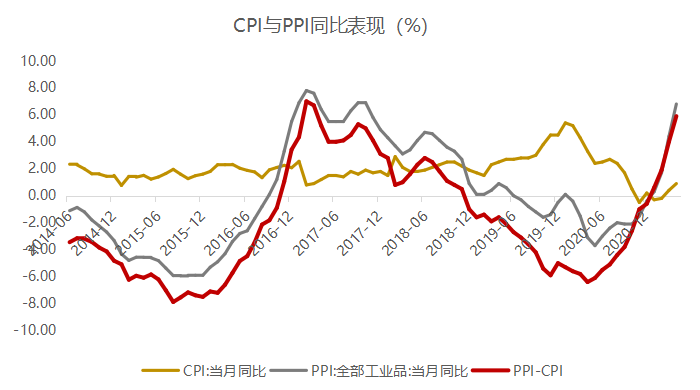

通胀数据方面,上半年随着猪肉价格与疫情隔离措施的影响逐渐消退,消费端物价保持低增速,未对货币政策产生掣肘;主要关注PPI方面,PPI快速上行,主要有内外两方面供需缺口:国内需求恢复而供给受到碳中和等政策抑制带来的错配,以及海外尤其是美国消费需求以及房地产周期上行带来的供需缺口。参照2010年的情况,本轮大宗商品价格上行、经济承压持续时间预计不会超过半年,预计在下半年就能见到商品价格拐点。

预计CPI将在上游价格的传导下小幅提升,幅度不会太大,全年大概在2%左右,PPI在5、6月份可能还会进一步上行,但预计将主要通过产业政策的调整进行调控,不会对货币政策造成扰动。

PPI与CPI差值一路走高,表明下游需求不足,上游商品价格未向下游完全传导,这对于中游企业的盈利造成了挤压,进一步提高了选股难度。预计该差额将在三季度见顶回落。

数据截至:2021-04,数据来源:Wind,格上研究整理

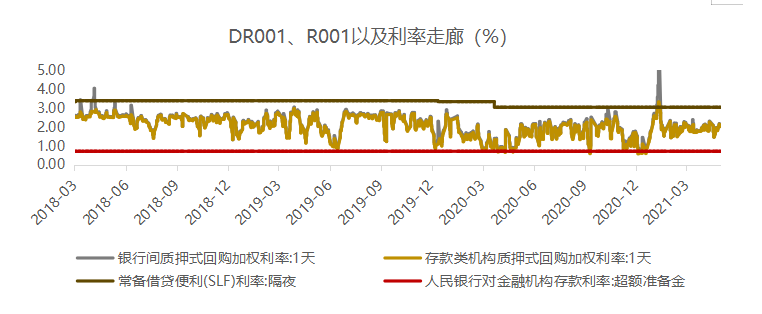

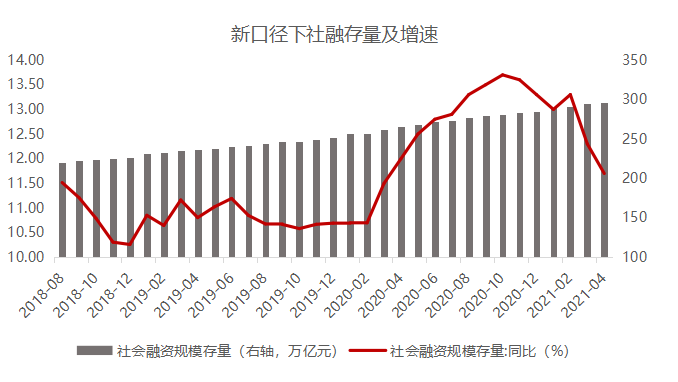

今年以来,各项利率基本保持稳定,央行货币政策操作态度谨慎,货币政策整体延续了稳健适度的风格。货币总量来看,社融增速与M2增速均有明显回落,信用转向温和收紧。

展望下半年,流动性总量大概率继续正常化。货币供应和名义GDP增速相匹配,仍会对中小民营企业进行政策倾斜,重结构,淡化总量,从利率层面来看,十年期国债收益率大概率仍在3%-3.5%附近,不存在大幅上行的基础。央行预计将继续保持当下不松不紧的调控风格,利率将维持在箱体区间。

数据截至:2021-05,数据来源:Wind,格上研究整理

数据截至:2021-04,数据来源:Wind,格上研究整理

综上所述,我们判断2021年下半年我国经济仍会延续弱复苏的趋势,全年GDP增速将呈现前高后低的走势,全年增速有望达8%以上,下半年出口与地产投资的回落速度是值得关注的重点。通胀上行经济增速下行阶段,股债均有一定压力,对投资者/机构选股择债的能力提出了更高的要求。

最新资讯