格上每日收评—2026年08月07日

每日收评

2026-08-07

2.07k人浏览

摘要:2022年首月市场非理性恐慌性下跌,一方面美国一月通胀数据录得7.5%,续创40年来新高。

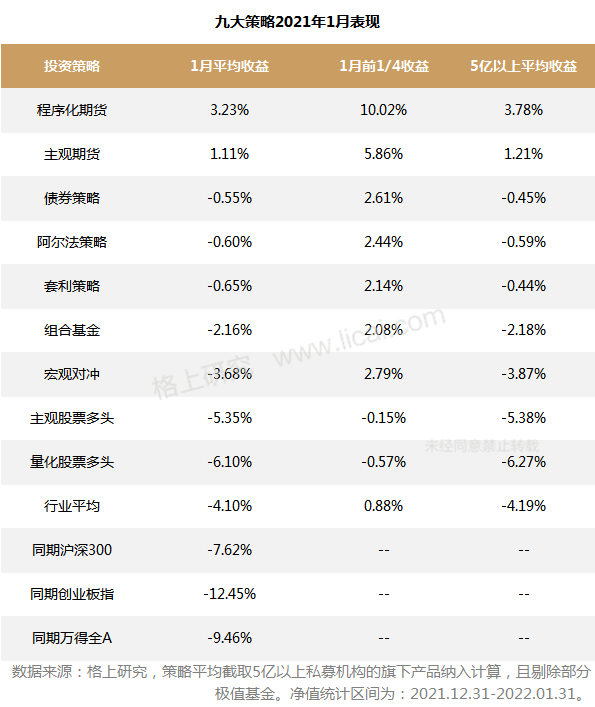

一、私募业绩速览

美联储流动性鹰派表态, 高估值、成长板块恐慌性下跌

2022年首月市场非理性恐慌性下跌,一方面美国一月通胀数据录得7.5%,续创40年来新高。导致美联储无论是加息节奏还是加息幅度都超预期,美债收益率快速上行,全球金融市场共振暴跌;另一方面是公募基金调仓,在新增资金不足的背景下,结构性影响突出,去年涨幅较大的板块跌幅明显。同时在中央经济工作会议明确了定调稳增长后,高估值、成长板块加速下跌。整体来看,中证500下跌-10.58%,创业板下跌-12.45%,美股纳斯达克也有-8.98%的跌幅,去年表现较差的恒生指数,中国互联网指数相对抗跌,获得小幅正收益。

行业方面,1月仅受降准利好的银行板块有小幅上涨,稳增长相关的金融、地产等低估值板块抗跌。其中军工板块受到部分中航系个股业绩明显低于预期的影响,叠加对国企治理问题的担忧,国防军工跌幅-18%。医药板块主要由于血制品行业集采事件影响,赛道逻辑较强的CXO大幅回调,同时生物科技公司被美国商务部列入实体清单的负面消息加大的该板块的波动,全月医药生物下跌-15%。整体来看,银行、房地产、交通运输表现靠前;国防军工、医药生物、传媒表现靠后。

1月私募行业平均下跌-4.1%,唯有管理期货策略凸显危机alpha

1月私募行业平均下跌-4.1%。从各策略表现来看,多数策略赚钱效应较差。其中,程序化期货策略以3.32%的成绩领涨;主观期货表现靠前上涨1.11%。股票策略表现垫底,主观股票和量化股票策略分别下跌-5.35%,-6.1%。宏观对冲,组合基金策略下跌-3.68%、-2.16%表现居中。债券策略和套利策略微跌-0.55%和-0.65%。

由于商品期货策略和股债市场相关性低,在传统资本市场下跌时表现亮眼。一月份九大策略中商品期货成为唯一亮眼的策略,其中量化期货策略表现略强于主观期货策略,分别录得收益3.23%和1.11%。从商品市场来看,开年以来由于供需关系紧张和避险情绪,推动商品指数持续上升,通胀预期影响较大的石油化工和农产品,以及受国内货币宽松预期影响较大的黑色系相关板块都出现了较为持续的行情,为CTA策略带来了一个比较好的净值上涨机会。

股票策略方面,目前市场整体震荡回调,热门高景气赛道回撤较为明显。量化股票多头方向,由于市场大小盘风格频繁切换导致量化管理人难以迅速捕捉,整体出现超额回撤。整体来看,股票策略平均下跌-5.76%。

二、私募行业情况

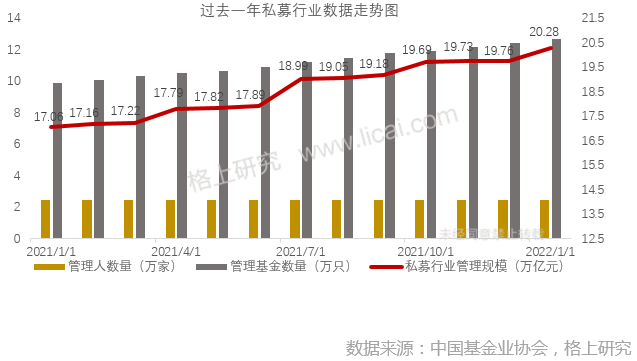

1月私募基金规模突破20万亿,其中证券类私募总规模达到6.34万亿

2021年来看,全私募行业管理人数量较2020年维持在24500家左右,而基金数量以及管理规模较2020年底均增长25%左右,增幅明显,其中证券类管理规模增长62.76%。

根据基金业协会最新备案数据显示,截止2022年1月底,存续私募基金管理人维持在2.46万家,管理基金规模突破20万亿。证券类私募总规模达到6.34万亿,证券类私募基金数量存量约7.9万只,管理人存量超过9100家。

三、私募备案情况

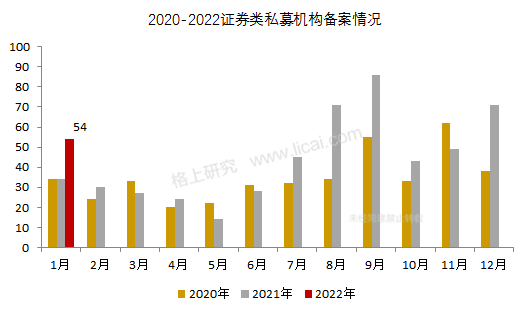

2022年1月新备案私募管理人54家,新备案证券类私募产品1641只

1月新备案私募管理人共计108家,其中新备案证券类私募管理人共计54家。

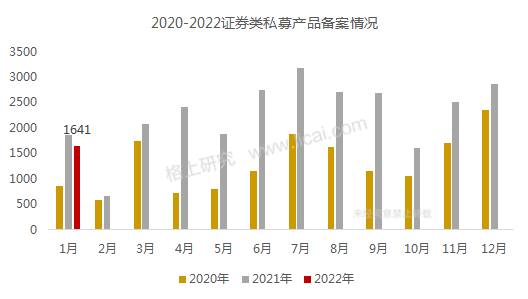

1月协会新备案证券类私募产品1641只。根据格上研究,1月共有57家百亿级私募成立新产品。整体来看,1月私募机构的备案热情明显降温,其中仅8家管理人产品备案数量超过10只,阿巴马、星阔、源乐晟排名靠前。

四、百亿规模私募机构名录

1月新增8家管理人 ,百亿私募存量超过100家

1月,有8家管理人成新晋百亿机构。其中,康曼德、远信、磐泽、望正、复胜为主观股票策略的机构;新晋百亿量化机构有展弘、洛书。目前百亿规模机构存量103家,一家机构退出百亿阵营。

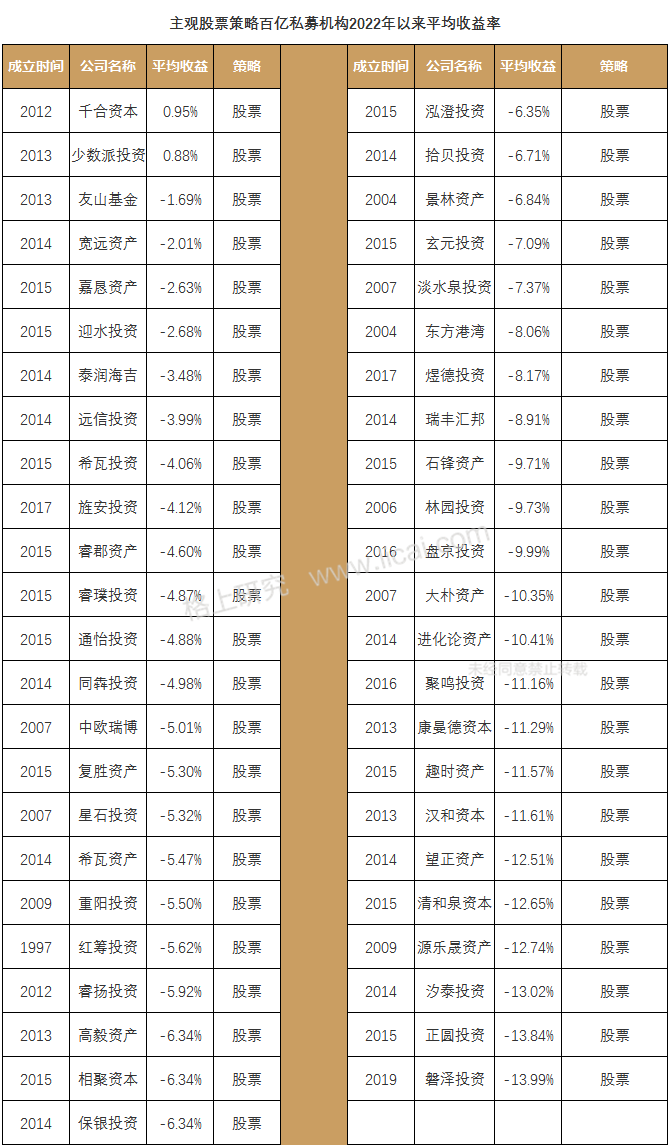

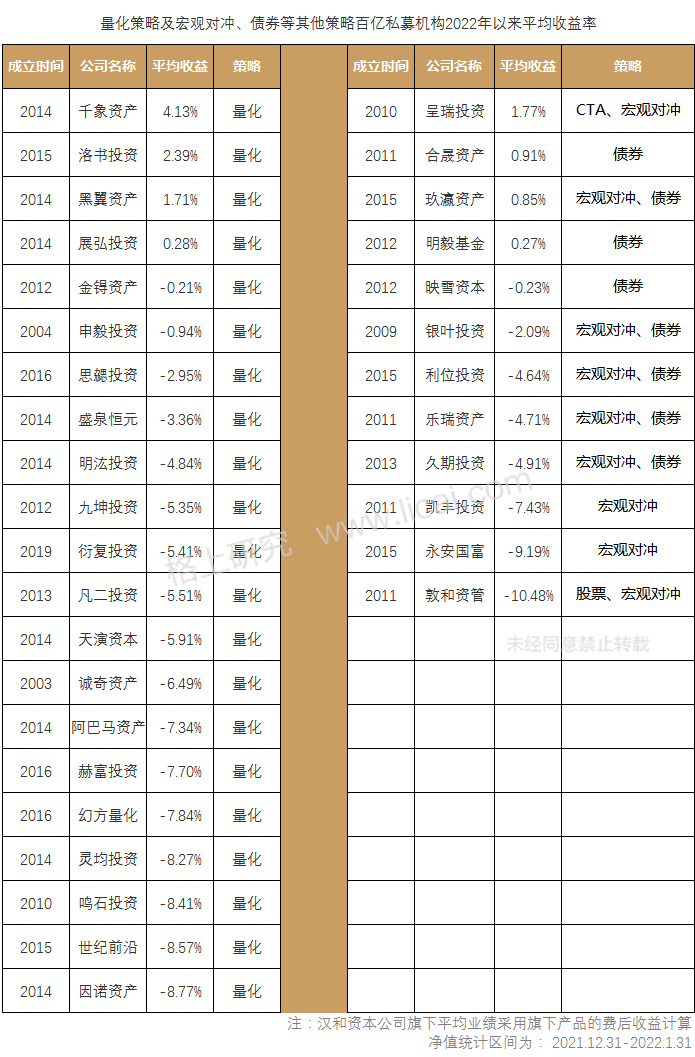

部分百亿私募管理人业绩展示

根据格上研究统计的有净值披露的86家百亿私募中,2022年以来1月平均收益为-6.08%,仅10家管理人获得正收益,正收益率占比11%。百亿机构中表现靠前的管理人为千象资产、洛书投资以及黑翼资产,均为cta策略。

五、私募机构调研动向

私募机构关注高景气度板块,如医药生物、电子、机械设备、计算机等领域。

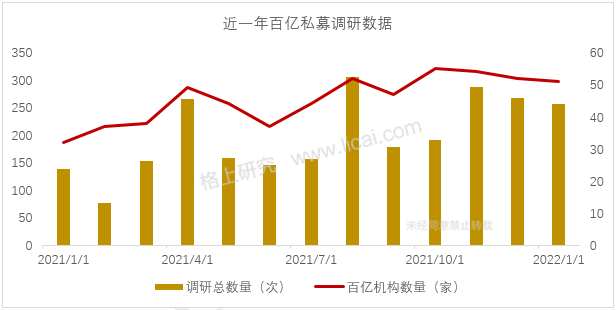

根据格上研究统计,2022年1月共有1038家私募机构参与调研,涉及上市公司454家。从上市板块来看,主板公司207家(占比46.94%)、创业板公司118家(占比26.76%)、科创板公司112家(占比25.40%)。

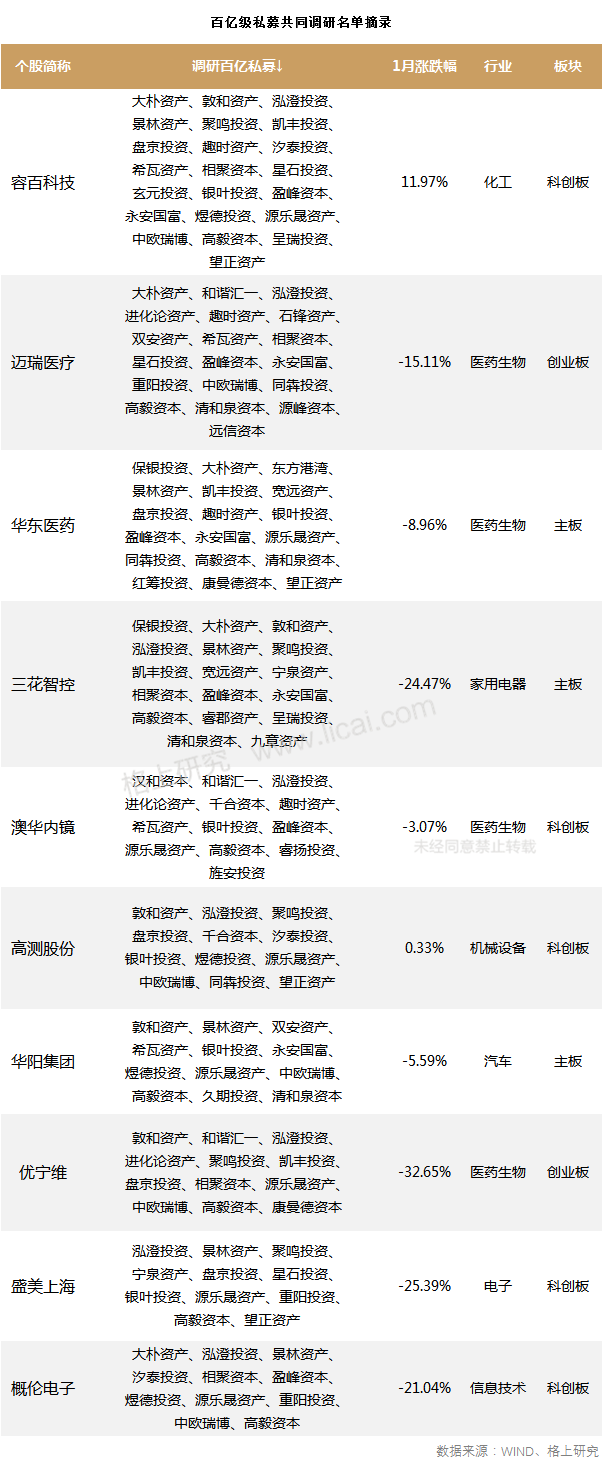

其中容百科技受到256家私募调研。容百科技是国内首家实现NCM811系列产品量产并应用于国际主流终端车企的正极材料生产企业。在调研中,容百科技的国际化规划、竞争格局、自主研发技术、产品持续迭代能力等成为调研机构关注的重点。公司在全球设厂,海外市场增长空间大且盈利力强;自主研发形成产业领先的前驱体共沉淀技术,已实现高镍三元的多次迭代;下游深度合作宁德时代等电池大厂,高镍正极产品在新能源汽车终端市场的未来需求有望进一步提升。

1月共51家百亿机构出动调研,高毅、景林以及汐泰排名前三。

从百亿私募的调研维度来看,1月共有51家百亿机构出动调研,涉及上市公司257家。调研上市公司最多的前5家私募机构分别是高毅资本(53家)、景林资产(39家)、汐泰投资(39家)、敦和资产(35家)、盘京投资(35家)。

从调研标的来看,百亿机构共同调研上市公司257家。其中,医药生物、电子、机械设备、计算机、化工,汽车长期看好趋势不变。百亿私募机构旨在挖掘阶段性景气度好转的个股,以及在结构性行情下具备有自身成长逻辑的优质个股。

六、主流私募后市观点

凯丰投资:“宽信用”见效尚需进一步政策刺激

上周,利率债表现分化,中长期利率债收益率波动不大,主要是宽信用能否落实的博弈,导致目前多空分歧加剧。具体来看,上周一,周末央行四季度货币政策执行报告口径偏鸽,但受债基赎回抛售影响,长端利率债收益率先下后上;上周二,上午MLF超额续作1000亿,利率不变,下午新闻报道多家银行将发房地产并购主题债,长端利率债收益率先下后上;上周四,隔夜美联储纪要鹰派程度不及预期,俄罗斯乌克兰局势不明,全天债市收益率小幅下行;上周五,新闻报道菏泽、赣州、重庆等地将首套房贷首付比例降至20%,宽信用担忧快速升温,债市收益率上行。

展望后市,数据真空期市场波动较大,多空分歧加剧,但考虑到四季度货币政策报告态度偏“鸽”,货币政策维持稳中偏松的概率较大,社融数据总量超预期,但结构较差,持续性存疑。传统的宽信用工具地产、基建等本轮均受到一定制约,预计宽信用见效尚需进一步政策刺激,包括地产需求端及城投融资政策的放松等,预计本次债市调整空间有限,可逢高择机配置,中长期需要关注宽信用的落实情况。

石锋资产:短期看好稳增长领域标的,长期依然是成长股行情

近期市场波动幅度加大,风格切换较为明显,领涨板块多集中于低估值及稳增长领域。一方面是逆周期政策的逐步加码使得市场对基建、地产等领域稳增长的预期回暖;另一方面,经济的持续承压以及海外流动性收缩预期,使得市场风险偏好下降,低估值板块的防御属性受到市场青睐。展望一季度行情,预计经济下行、稳增长政策加码仍是宏观组合,随着Q1地方专项债发行速度的进一步提升,基建投资一季度将迎来景气周期。同时后续地产相关政策预计仍将进一步放松,相关产业链也将迎来预期修复。但同时,石锋资产也认识到本轮稳增长的力度可能并不强,未来经济企稳回升的真正抓手还是在消费的恢复以及产业转型提供新的增长点方面。

市场依然会处在震荡格局中,呈现结构化行情。在未来的投资方向上没有重大变化,但是需要注意的是稳增长和成长股之间的平衡,因为市场没有增量资金,总是呈现出此消彼长的格局。长期来看,成长是资本市场的核心,但是短期政策的波动会对市场结构造成影响

白犀资产:仍从全年角度看好军工行业的投资机会

2021年四季度以来,白犀资产对市场一直是非常谨慎的态度,也为应对可能出现的下跌在仓位和行业配置上均做了一系列准备。尽管低仓位确实帮助白犀下跌中减少了一部分回撤,但是原本判断业绩确定性极高的军工行业首月跌幅巨大(指数下跌21%),贡献了净值的大部分回撤。下跌的原因包括:一是市场风险偏好降低,以新能源为代表的成长板块整体下跌明显。二是市场担心中航工业绩旗下上市公司从跨年稳定角度考虑集体压2021年业绩,做成一种20-22年“逐年增速加快”的增长态势。部分企业的行为难免会造 成对军工景气持续和业绩兑现的市场共识造成伤害,但是考虑到行业实际景气度非常高,且下跌后市场大概率会重新预期需要做股权激励的公司(是否完成股权激励对军工类公司释放业绩极为重要)在上半年落地激励计划。白犀仍然从全年角度看好军工行业的投资机会,相比较其他行业今年可能逐季下调业绩预期,军工四季度业绩调整更多是一次性的行为。

上涨赚太快的时候记得是市场暂时让我们保管的,下跌亏太多的时候可以当作我们暂时借给市场,这是白犀喜欢的思维方式。白犀投资框架的本质是战略上守拙,战术上灵活,这也注定白犀的目标是上涨时能不能比市场多涨一些,下跌时候能不能比市场少跌一些,通过在过程中求“易”,结果上“反脆弱”,以“俗手”积累优势,积小胜为大胜的长期思维。这是白犀长期要去坚守的价值观,这是不能漂移的,也是白犀即使对市场谨慎时,也没有考虑过超低仓位甚至空仓这类极端行为的原因。极端行为必然对应着极端心态,对于专业投资者而言踏空的风险往往更甚于亏损的风险,因为股市拉长看总是上涨的。

聚鸣投资:政策风险已逐渐淡出,投资者不必过度悲观

中国股市也出现了明显的波动,其背后原因部分是由于受到全球市场动荡的影响,但聚鸣投资认为最主要的原因是市场参与者对国内经济前景的担心。尽管去年十二月份中央经济工作会议给出了明确的政策转向信号,随之央行迅速降息,但是市场对政策放松的有效性还缺乏信心。正如央行副行长刘国强在今年一月份讲话中指出的,中国经济可能面临信贷塌方的风险。具体而言,过去十几年中国经济维稳的主要手段是通过增加银行信贷推动房地产和基建投资的增长。这个办法应对过去几次经济下行的挑战,最终都行之有效,但是这一次房地产下行周期比以前更严重,而基建发力的力度能否大到足以扭转整个经济放缓的趋势,目前市场信心仍然不足。另外,在全球大多数国家选择和病毒共存的情况下,中国当前的疫情管控政策如何持续,也是市场的重要关注点。

当前国内市场估值已经反映了投资者对经济基本面的担心,而未来可能出现的进一步政策变化还尚未被反映到价格中。市场的波动提供了更多风险收益性价比较高的投资机会,尤其是港股的估值接近历史底部,在国际市场中处于价格洼地,安全边际较高。此外,去年市场经历的政策风险也已经逐渐淡出。展望今年全年,对于中国股市的前景,投资者不必过度悲观。

最新资讯