格上每日收评—2026年08月07日

每日收评

2026-08-07

2.1k人浏览

摘要:2022年2月全球市场出现剧烈波动。俄乌战争持续升温,全球能源价格再度上行。海外通胀压力剧增,美联储提前确认 3 月加息25个基点。

一、私募业绩速览

地缘冲突推升能源价格,通胀压力再度上行,市场动荡加剧

2022年2月全球市场出现剧烈波动。俄乌战争持续升温,全球能源价格再度上行。海外通胀压力剧增,美联储提前确认 3 月加息25个基点。海外市场方面,美股纳斯达克下跌3.43%,恒生指数受国际市场影响下跌4.58%。国内方面,金融和经济环境相对平稳,俄乌冲突对中国经济基本面及长期发展趋势影响有限,短期对市场的剧烈冲击更多的体现在情绪层面及对未来不确定性的担忧。2月制造业和服务业PMI均小幅回升,终端需求出现改善迹象,但在疫情扰动影响下国内经济企稳复苏仍需等待。整体来看沪深300和创业板指涨跌幅分别为0.39%和-0.95%。

行业方面,受俄乌冲突影响,上游资源品价格再度上行。由于俄罗斯是资源大国,俄乌危机导致供应链受阻,有色金属、煤炭、石油石化等上游资源品均出现了明显的上涨。1月表现靠前的低估值稳增长板块在2月份小幅回落,地产、传媒、非银金融、家用电器表现靠后。

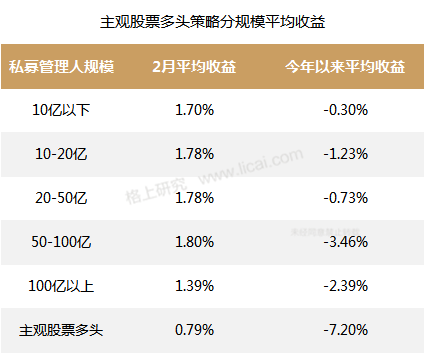

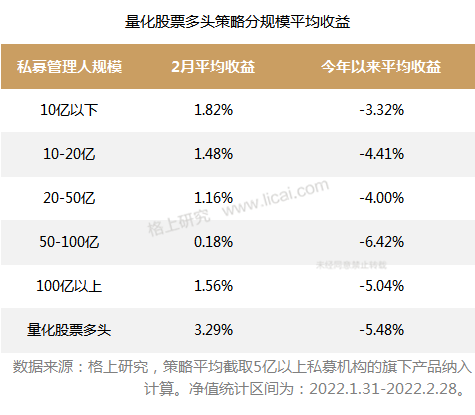

2月私募行业平均上涨1.16%,量化股票多头策略表现突出

2月私募行业平均上涨1.16%。从各策略表现来看,多数策略均取得正收益。其中,量化股票多头策略以3.29%的成绩领涨;宏观对冲策略紧随其后,上涨1.90%;管理期货策略保持了策略的有效性,程序化期货和主观期货分别上涨1.88%和1.86%。主观股票策略和债券策略表现垫底,分别微涨0.79%和0.77%。组合基金,阿尔法,和套利策略上涨1.46%,1.35%,1.18% ,表现居中。

二月市场风格更偏向中小盘,九大策略中量化股票多头策略表现突出,录得收益3.29%。宏观对冲策略中商品类资产在高通胀、上游原材料飞涨的背景下,获得较为突出的正贡献。同时程序化期货策略在当前的市场环境也有较好的赚钱效应,能抓住如能源、化工等多数板块的连续性行情。

2月煤炭、有色金属、化工等顺周期板块表现较好,带动中证500上涨4.15%,量化股票多头也有明显的正收益。而主观股票多头策略表现相对落后且分化较大,一方面是顺周期和稳增长板块不是主流机构重仓配置的方向;另一方面组合中涉及港股以及中概股的管理人,海外部分的持仓2月呈现负贡献,拖累组合收益。从股票各规模区间管理人的表现来看, 在风格分化以及轮动较快的市场环境下,10亿规模以下的管理人相对更灵活,抗跌能力较为突出。

二、私募行业情况

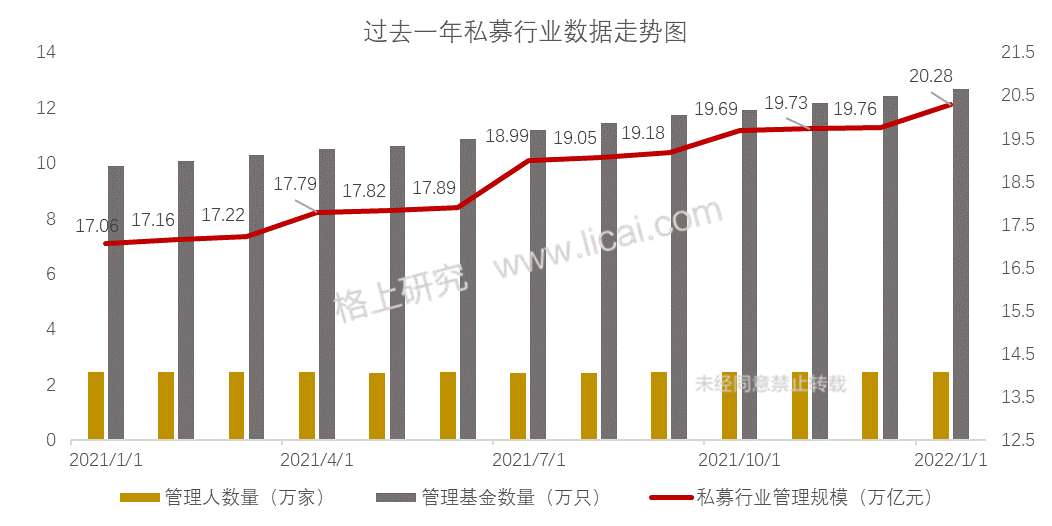

1月证券类私募总规模达6.34万亿,管理人存量超过9100家

根据基金业协会最新备案数据显示,截止2022年1月底,存续私募基金管理人达到2.46万家,管理基金规模突破20万亿。证券类私募总规模达到6.34万亿,证券类私募基金数量存量约7.9万只,管理人存量超过9100家。

三、私募备案情况

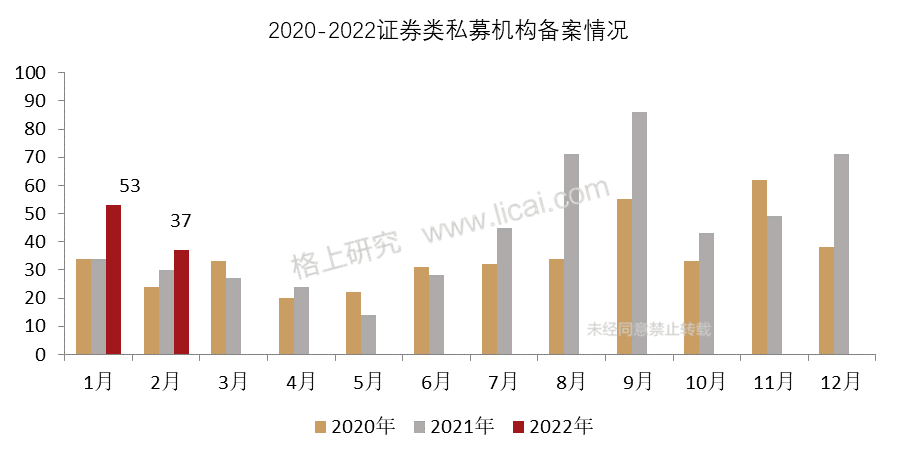

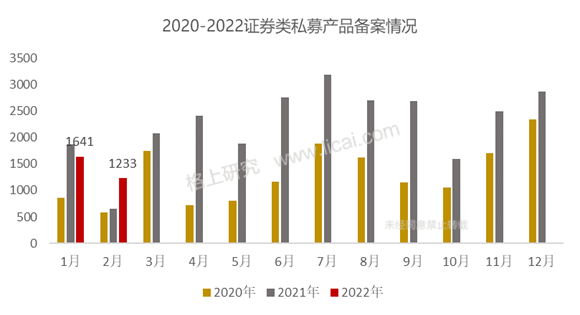

2月新备案私募管理人108家,新备案证券类私募产品1233只

2月新备案私募管理人共计108家,其中新备案证券类私募管理人共计37家。

产品方面,2月协会新备案证券类私募产品1233只。根据格上研究,2月共47家百亿私募成立新产品。仅迎水、阿巴马、凡二、衍复以及诚奇备案超过5只。

四、百亿规模私募机构名录

目前百亿私募存量102家,2月无新晋机构

2月,百亿规模机构存量102家,一家机构退出百亿阵营。

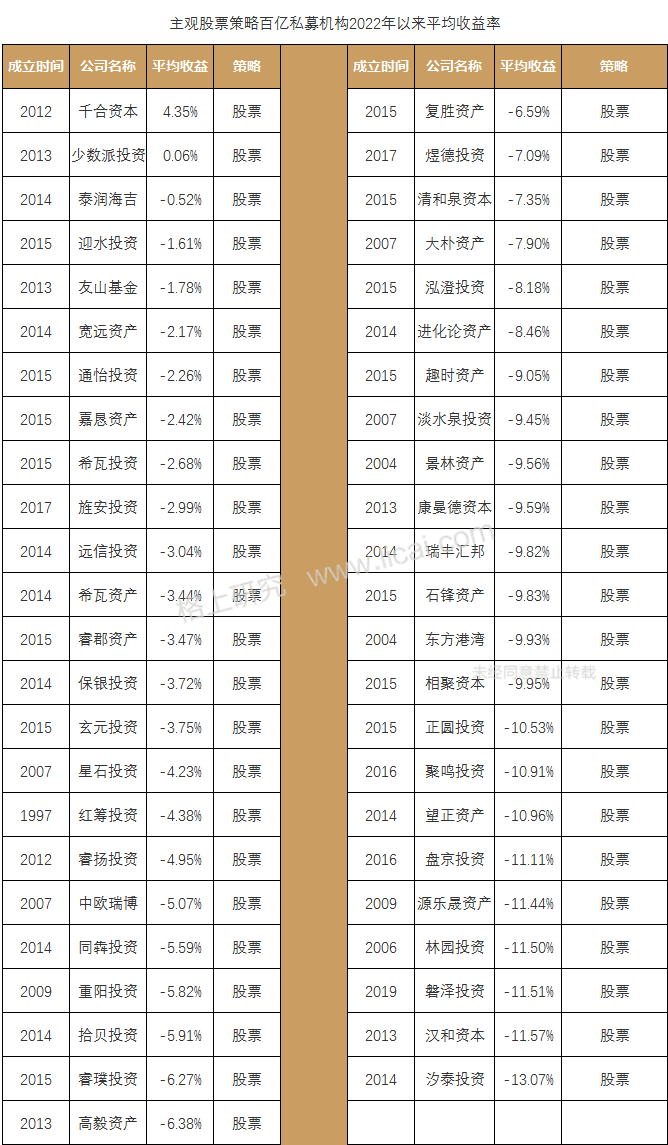

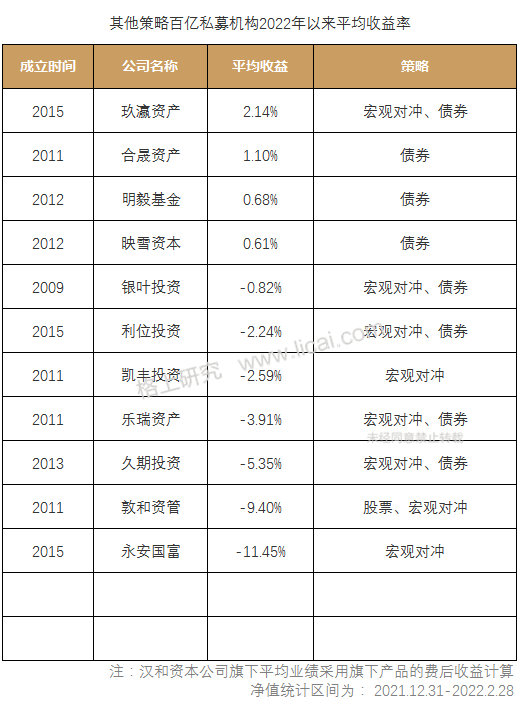

部分百亿私募管理人业绩展示

根据格上研究统计的有净值披露的86家百亿私募中,2022年以来平均收益为-4.82%,仅10家管理人获得正收益,正收益率占比14%。百亿机构中表现靠前的管理人为千象资产、洛书投资以及黑翼资产,均为cta策略。

五、私募机构调研动向

私募机构关注高景气度板块,如医药生物、机械设备、电子、计算机等领域。

根据格上研究统计,2022年2月共有1142家私募机构参与调研,涉及上市公司580家。从上市板块来看,主板公司234家(占比53.06%)、创业板公司115家(占比26.08%)、科创板公司90家(占比20.41%)。

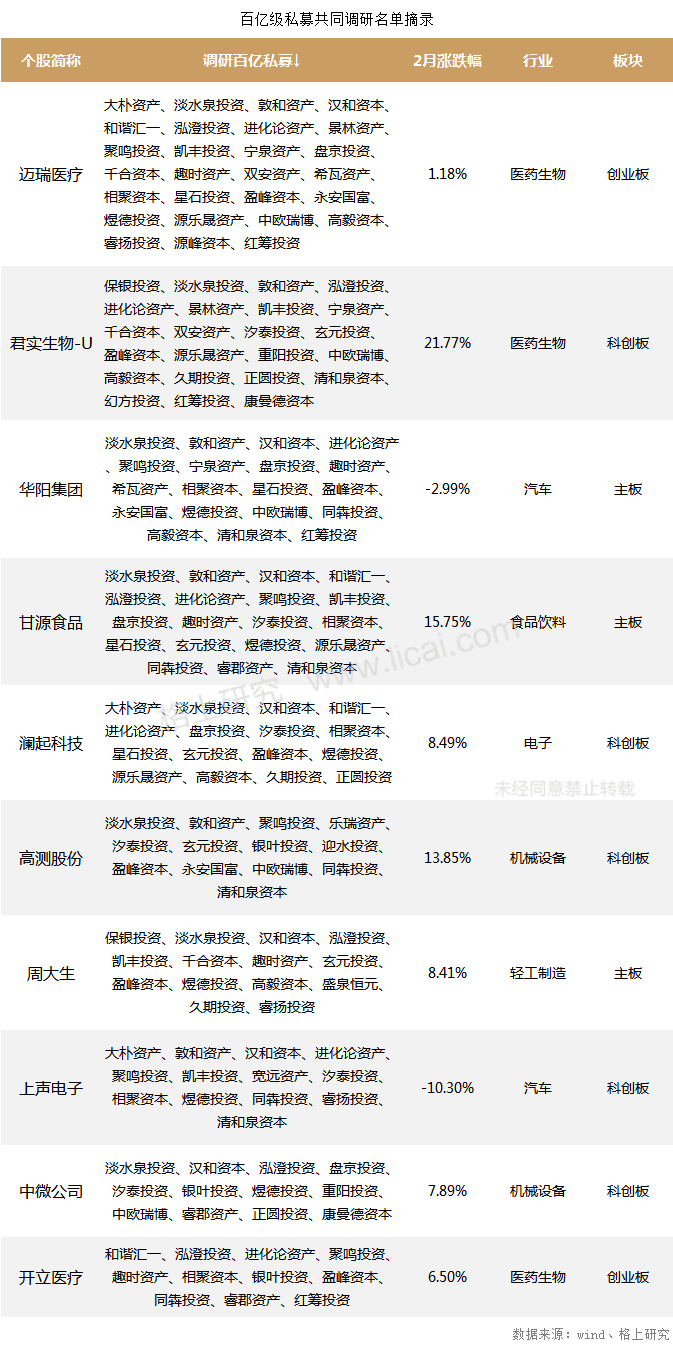

其中迈瑞医疗受到239家私募调研。迈瑞医疗是国内医疗器械龙头,是罕有的跨产品线、跨市场的优质企业。在调研中,迈瑞医疗的全球化战略部署、自主研发能力、股权计划等成为调研机构关注的重点。迈瑞收购全球知名体外诊断原料厂家,优化产业链上下游的全球化布局;持续研发创新,2021年推出超声综合应用解决方案“昆仑R7”、妇女应用解决方案”女娲R7”不断突破高端领域;实施员工持股计划,激励组织活力和人才潜能。后疫情时代全球范围内的新基建已势在必行,迈瑞未来仍有广阔的发展空间。

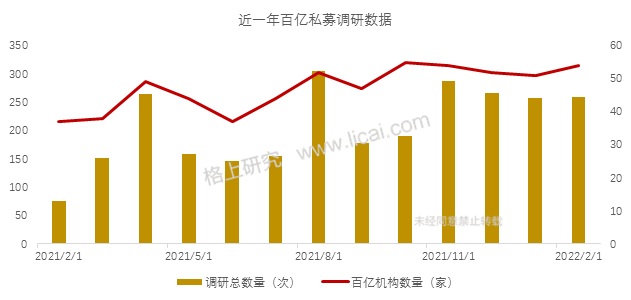

2月共54家百亿机构出动调研,淡水泉、高毅、以及盘京排名前三

从百亿私募的调研维度来看,2月共有54家百亿机构出动调研,涉及上市公司261家。调研上市公司最多的前5家私募机构分别是淡水泉投资(50家)、高毅资本(42家)、盘京投资(42家)、敦和资产(40家)、煜德投资(39家)。

从调研标的来看,百亿机构共同调研上市公司158家。其中,医药生物、机械设备、电子、轻工制造长期看好趋势不变。百亿私募机构旨在挖掘阶段性景气度好转的个股,以及在结构性行情下具备有自身成长逻辑的优质个股。

六、主流私募后市观点

凯丰投资:中国债券的对冲价值再次凸显

商品方面,黄金形成了有效突破而比特币走到近几年的新低,证明传统依然有传统的价值。有色下跌带来的机会值得关注。低库存环境下,战争恶化对需求遏制有限,毕竟战争本身会消耗大量金属,战争同时还会对供给与供应链都会产生负面影响,总体支持有色上涨。就原油市场而言,伊朗会谈与地缘政治产生的相反作用则会加大波动。农产品板块上,在拉尼娜的第二年,粮食供给继续受到压制的背景下,因乌克兰成为冲突中心从而对农产品价格的向上推动也在急剧显现。

就中国市场而言,外部环境的恶化叠加债券近期的调整,中国债券的对冲价值再次凸显。股票多头可以考虑做多利率债对冲。

泓澄投资:稳经济很重要的一点是稳金融市场

中国资本市场的波动比较大,投资人对于二级市场的信心相对较弱,相比之下 好像美国投资人对美股信心就比较强。其实一个平稳的股市对于我国政府来说是个非常重要的目标,目前中国股市的信心相对较弱的基础原因主要在于发展阶段。 中国的经济总量和美国的经济总量都非常庞大,无论是中国还是美国,这么强大的经济总量一定有一个健康的金融体系支撑。美国金融的循环中心是股市,而中国金融的循环中心是地产,中美稳定金融市场的目标并不相同。对美国来说,大部分人的财富是在股市中,所以美国的执政者稳经济很重要的一点就是稳股市,每次美国股市波动较大时,政府都会特别关注,他们稳定股市的手段和操作也比较娴熟。对中国来说,我们过去的金融体系是建立在以地产为核心的间接融资链条上,所以我们稳经济重要的是稳地产稳房价,因此相比股市,之前投资人对于房价的信仰要高的多。但现在我们正处于地产不是最主要驱动力、经济对地产依赖度转向直接融资的阶段,政府在谈稳经济的时候除了稳房价,很重要的一点就是稳金融市场,虽然这个课题对于我们的政府来说还属于一个比较新的题目,但我们已经看到 一些非常好的迹象,政府稳股市的操作也会越来越成熟。

石锋资产:消费的修复行情或将接力稳增长成为今年市场主线。

地缘政治推升通胀预期,我国对外出口优势将进一步加大。近期俄乌关系日益紧张,俄罗斯方面迅速发动对乌克兰的特别军事行动,西方各国表态不会直接进入乌克兰作战,但宣布对俄罗斯开展严厉制裁,或将导致全球能源价格再度上行,推升通胀压力。对我国而言,由于国内外能源价格倒挂,将有利于增强我国制造业产业的出口优势。

市场依然会处在震荡格局中,市场呈现结构化行情,石锋未来关注的方向:一是有核心竞争力的大众消费品;二是在全球竞争中充满优势的制造业企业;三是国内碳中和政策给各行各业带来的机会。

聚鸣资产:布局疫情修复板块的机会已至

2月指数已经触及了底部区域的上沿,市场风险得到了相当程度的释放。随着时间推移,一些行业的经营数据逐渐开始可以跟踪,同时,有些行业依然保持了较高的景气度,并没有受到经济下行的影响。随着三月到来,市场开始逐渐回归基本面,一季度经营比较好的一些公司开始有所反弹。一季报将会是非常重要的一个时间窗口,赛道投资让位于基本面投资,业绩是核心,行业内个股分化将会变得越来越常见。在业绩兑现的预期下,成长股有望整体企稳,走出结构性行情。

聚鸣在2月对组合做了适度均衡,尤其是在高景气度制造业这块,对持仓公司的经营情况作细致跟踪,排除大的风险。另一方面,随着香港和国内疫情严重,航空、机场、酒店等板块回调,聚鸣认为是布局疫情修复板块的机会。

沣京资本:加强对估值合适的成长股和后疫情时代重估机会的研究

随着疫苗投放使用和新药的研发成功,全球社会经济秩序终究有望正常化。根据中央经济工作会议精神,经济建设在未来相当长的时间内会成为政策发力的重点。碳中和、碳达峰所指引的全社会用电发电结构改革,新能源建设、能源交易等趋势是必然方向,而国外中美关系松紧反复、国内共同富裕政策导向也具有中长期确定性,这些都会对各行各业带来深刻影响。这些长期趋势会与短期经济增长形成阶段性制约或促进,从而带来宏观经济政策的跨周期调节,促稳定、控风险、调结构依然是国内宏观政策主基调。本次经济工作会议重申坚持以经济建设为中心是党的基本路线要求,意义重大,对中国经济和资本市场要保持积极乐观态度。

总体仓位上保持稳健,短期行业和风格上均衡配置,在市场磨底阶段积极选股,加强对估值合适的成长股和后疫情时代重估机会的研究,谨防能源和粮食大幅涨价下的滞胀危机。

丹羿投资:高景气板块内部会产生一些轮动

2022年全年丹羿还是看好结构性行情,同时认为2022年的机会相对2021年来讲,它会更加的多元化、更加的分散。

这个里面主要是两个理由,第一个理由,整个经济在复苏的过程中,包括政府基建投资下去,这些领域里面就会激发出一些新的机会。就像大家看到前期跌幅比较大的地产产业链,像建材家居也产生了相对大的反弹,那么这些例子就说明,环比改善的一些行业,特别是和经济关联度比较大的这些行业,一旦投资者有了预期,它就会来一波机会,当然这个机会能不能持续还是取决于后面经济复苏的斜率。

那么另外一方面,本身高高在上的这些电动车,光伏,包括这些半导体,它的机会也在向其他的行业去外延。例如大家最近看到这两个月汽车智能化的机会,就是电动化向智能化的过渡,使得原来锂电池这方面的机会,或者这里面的资金开始向汽车零部件、或者一些TMT里面含车辆比较高的这些股票开始转移。也就是说高景气板块自身内部也会产生一些轮动,所以不管从经济的复苏,还是说从高景气板块本身它的景气度扩散这种现象,都预示着2022年的机会相比2021年会更加的多元化一些。

那么在这么多的机会里面,丹羿比较看好这么几个方向,一个是新能源汽车的智能化,第二个是国内软件saas板块的发展机遇,第三个是后疫情时代,线下消费的复苏。

最新资讯