格上每日收评—2026年07月03日

每日收评

2026-07-03

2.26k人浏览

摘要:今日市场全天震荡调整,三大指数均小幅下跌。重磅!美联储会议于凌晨召开,降息进程按兵不动,点阵图有何变化?

格上每日收评—2024年06月13日(音频版)

00:00

00:00

×1

今日市场

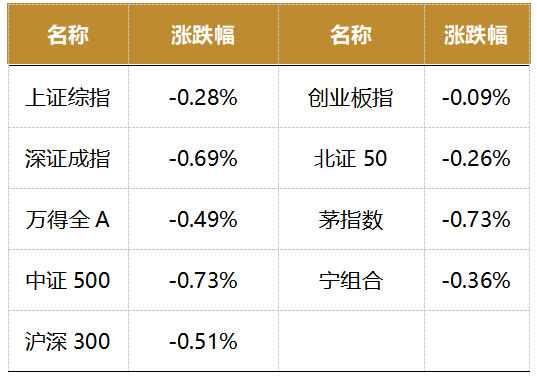

今日市场全天震荡调整,三大指数均小幅下跌。总体上个股跌多涨少,全市场超3400只个股下跌。沪深两市今日成交额7525亿,较上个交易日放量605亿。盘面上,通信,电子,公用事业行业领涨,农林牧渔,建筑材料,综合行业领跌。今日科创次新股集体爆发,消息面上,近期有关科创板将下调开户门槛的传闻近日再起,称开户门槛将由50万元降至10万元。不过相关监管人士暂未公布消息。而另一方面,由于科创次新多数个股同样隶属于近期的热门半导体板块,并且具有市值小,位阶低的优势,在相对弱势的市场环境下做多方向阻力较小。不过在量能较弱的市场当中科创次炒作的延续性仍有待进一步的观察。

截至收盘,今日上证指数收于3028.92点,下跌0.28%,成交额为3369亿元;深证成指下跌0.69%,成交额为4156亿元;创业板指下跌0.09%。今日两市上涨个股数量为1740只,下跌个股数为3478只。

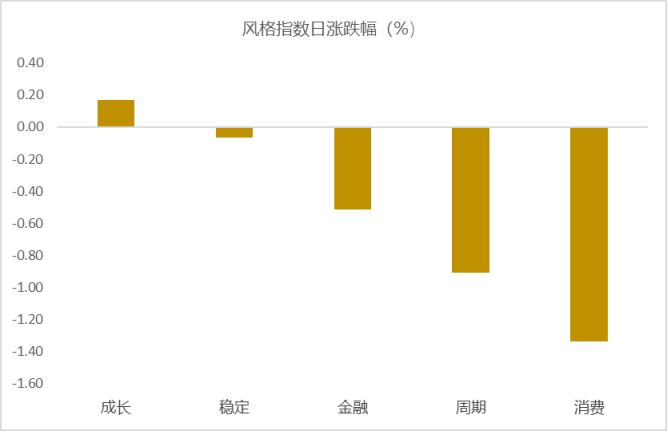

从风格指数上来看,今日多数风格表现不佳,其中成长风格的个股表现最好,消费风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有7个行业上涨,其中通信,电子,公用事业行业领涨,涨幅分别为1.11%,0.71%,0.36%。农林牧渔,建筑材料,综合行业领跌,跌幅分别为2.88%,2.42%,2.34%。

资金面上,北向资金上个交易日净流出33.35亿元。其中沪股通净流出9.55亿元,深股通净流出23.80亿元。除美国通胀走势和国内经济状况外,巴以冲突等地缘危机最近对北向资金影响较大。

(注:由于沪深港通交易变化,北向资金不再实时披露交易金额,故数据更新至前一交易日)

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.72%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:重磅!美联储会议于凌晨召开,仍按兵不动

美东时间6月12日,美联储在货币政策委员会FOMC宣布,联邦基金利率的目标区间仍为5.25%到5.50%,这是自2023年7月加息以来第七次暂停加息。

点阵图整体上移,通胀预测上调。会议声明方面,新增表述“向2%的通胀目标取得了温和的进一步进展(there has been modest further progress toward the Committee's 2 percent inflation objective)”,与今年5月声明表述“在达到美联储2%通胀目标的道路上缺乏进展”明显不同,其背景是4月至5月通胀已从峰值水平回落,5月CPI同比增长3.3%,较前值3.4%小幅下降。点阵图整体上移,4位官员认为今年将不降息,8人认为今年将降息2次,没有人认为今年将降息4次,中位数来看2024年降息由2次下调为1次,2025年由3次上调为4次。通胀预测上调,6月经济预测摘要上调2024年、2025年PCE及核心PCE预测0.2和0.1个百分点,上调2025年失业率0.1个百分点,GDP增速预测不变。另外,放缓缩表计划落地,缩表上限为600亿美元/月,其中国债上限250亿美元/月,机构债和MBS上限350亿美元/月。

美联储仍需要更长时间来确认。鲍威尔在记者会上表示,通胀已经实质性地放缓,但仍然太高(The most recent inflation readings have been more favorable than earlier in the year, however, and there has been modest further progress toward our inflation objective),今年迄今的通胀数据还不足以给美联储降息的信心(So far this year, the data have not given us that greater confidence)。联储仍需要更长的数据确认窗口。鲍威尔给出的货币政策路径是如果通胀维持高位,美联储不降息;如果通胀预期下降得快,那么美联储会降息;如果失业率超预期走弱,美联储也会降息。

通胀观察期较短和就业反弹导致联储表态谨慎。结合来看,虽然会议表述明显变化,肯定了4月至5月的去通胀进展,但点阵图、经济预测及记者会发言均表现出美联储的谨慎态度,一方面可能在于两个月的通胀数据还太少,不足以达到联储降息要求,另一方面在于5月就业仍偏强,而以往美联储鸽派引导往往被通胀粘性以及就业韧性扭转。目前来看,9月仍是重要时间节点,虽然大选会存在一定干扰,但一个季度以上的经济数据会帮助美联储判断得更为准确。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯