格上每日收评—2026年07月03日

每日收评

2026-07-03

2.19k人浏览

摘要:今日市场低开高走。鲍威尔继续“放鸽”,9月份降息成为“大概率事件”?煤电低碳化改革来了!

格上每日收评—2024年07月16日(音频版)

00:00

00:00

×1

今日市场

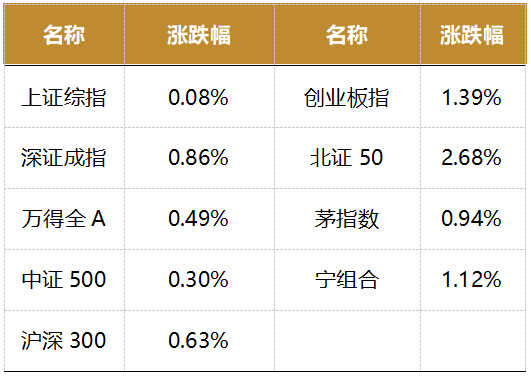

今日市场低开高走。总体上涨跌基本持平。沪深两市今日成交额6407亿元,较昨日放量380亿,仍处在一个较低的水平。盘面上,电子,计算机,电力设备行业领涨;美容护理,纺织服饰,轻工制造行业下跌。消息面上,美联储主席鲍威尔周一讲话释放鸽派信号,表示第二季度的经济数据让决策者更有信心通胀正在降至美联储的2%目标。市场对9月份的降息预期也升至90%,使得降息成为“大概率事件”。

截至收盘,今日上证指数收于2976.30点,上涨0.08%,成交额为2791亿元;深证成指上涨0.86%,成交额为3616亿元;创业板指上涨1.39%。今日两市上涨个股数量为2461只,下跌个股数为2599只。

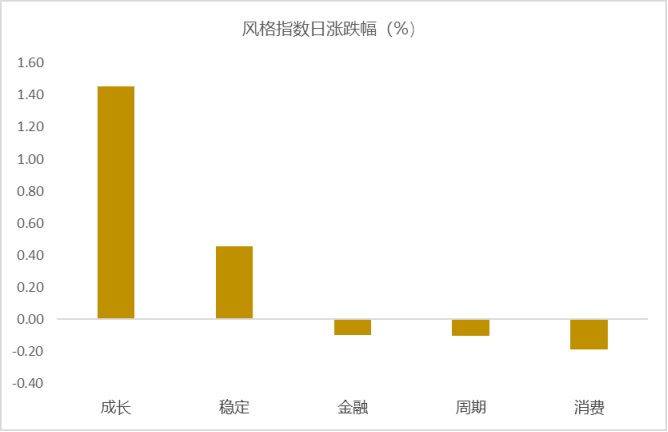

从风格指数上来看,今日各风格表现不一,其中成长和稳定风格的个股涨幅最大,消费风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有13个行业上涨,其中电子,计算机,电力设备行业领涨,涨幅分别为2.92%,1.65%,1.14%。美容护理,纺织服饰,轻工制造行业下跌,跌幅分别为2.08%,1.06%,0.85%。

资金面上,北向资金上个交易日净流出29.40亿元。其中沪股通净流入9.24亿元,深股通净流出38.64亿元。除美国通胀走势和国内经济状况外,巴以冲突等地缘危机最近对北向资金影响较大。

(注:由于沪深港通交易变化,北向资金不再实时披露交易金额,故数据更新至前一交易日)

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.91%,接近一倍标准差,万得全A指数处于底部区域。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:鲍威尔继续“放鸽”?

美东时间周一(7月15日)中午,美联储主席鲍威尔参加华盛顿特区经济俱乐部的午餐会,并与俱乐部主席、凯雷集团联合创始人鲁宾斯坦对谈。鲍威尔表示,第二季度的经济数据使政策制定者更加确信通胀正朝着美联储2%的目标下降,这可能为近期的降息铺平道路。

鲍威尔称:“通胀和经济活动同步放缓基本符合美联储的预期,我不会就任何特定的FOMC会议发出任何信号,我们将在会议上做出相应的货币决策。”

他特别提到,今年二季度美国通胀取得更多进展,最近三份通胀报告“相当不错”:“第一季度的经济数据并没有增强我们(对通胀将回落至2%目标)的信心,但是第二季度的三份数据,包括上周的数据,确实在一定程度上增强了我们的信心。”他指出,美联储在关注通胀降温的同时,也开始更关心劳动力市场的潜在疲软风险。

鲍威尔还重申上周参与国会听证时的言论称,不需要等到通胀降至美联储2%的目标就可以降息。“那就会等得太久”,因为货币政策的影响具有滞后性,如果维持利率太高太久将过分抑制经济发展。鲍威尔还表示,非常高兴担任联邦储备委员会主席的职位,将留任至2026年5月。

有“美联储通讯社”之称的知名财经记者Nick Timiraos称,鲍威尔最新讲话暗示降息将至,但拒绝透露具体时间,鲍威尔领导的美联储通常会避免在短期政策决议上给市场带来意外,所以他今日言论未能改变市场对美联储7月按兵不动的预期。

芝加哥联储主席奥斯坦·古尔斯比也表示,降息将很快得到保证。上周温和的6月通胀数据使他更加相信,价格压力正在缓解,从而支持降息。他担心维持利率不变会导致政策立场过于严格,因为通胀每下降一个月,经通胀调整的短期利率就会上升。

巴克莱研究团队发表的美联储议息预测研究报告显示,目前预计今年将于9月和12月降息两次,并于2025年降息三次。

由于美联储FOMC货币决议将在7月31日作出,因此从本周六起到FOMC会后的周五之间,官员们将进入静默期,所以本周鲍威尔和其他票委的言论至关重要。

新闻二:煤电低碳化改革来了!

据国家发展改革委网站7月15日消息,为统筹推进存量煤电机组低碳化改造和新上煤电机组低碳化建设,提升煤炭清洁高效利用水平,加快构建清洁低碳安全高效的新型能源体系,助力实现碳达峰碳中和目标,国家发展改革委、国家能源局近日印发《煤电低碳化改造建设行动方案(2024—2027年)》(下文简称《行动方案》)。

《行动方案》要求,到2025年,首批煤电低碳化改造建设项目全部开工,转化应用一批煤电低碳发电技术;相关项目度电碳排放较2023年同类煤电机组平均碳排放水平降低20%左右、显著低于现役先进煤电机组碳排放水平,为煤电清洁低碳转型探索有益经验。到2027年,煤电低碳发电技术路线进一步拓宽,建造和运行成本显著下降;相关项目度电碳排放较2023年同类煤电机组平均碳排放水平降低50%左右、接近天然气发电机组碳排放水平,对煤电清洁低碳转型形成较强的引领带动作用。

产业方面,“十四五”以来缺电事件频发,倒逼煤电项目核准开工提速。当前阶段顶峰装机仍偏紧张,且部分用电需求高增长的区域或将在更长时期内处于煤电相对短缺状态。

据中电联预测,2024年尖峰负荷同比增长约1亿千瓦,达14.5亿千瓦左右。即便煤电电量或将达峰,但在尖峰负荷持续增长的压力下,煤电或将呈现“增容减量”的发展态势,装机增长有望持续。

国投证券表示,相比于传统火电的业绩波动性,煤电一体化使煤矿和火电厂建立一种互补的、长效的利益共享、风险共担机制,降低因煤价波动带来的经营风险,确保电厂燃料的长期稳定供应,具备更高的业绩稳定性以及低波红利属性。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯