格上每日收评—2026年07月03日

每日收评

2026-07-03

2.11k人浏览

摘要:今日市场全天低开低走。美再推迟宣布对华关税最终决定。我国8月PMI数据公布,如何看待?

格上每日收评—2024年09月02日(音频版)

00:00

00:00

×1

今日市场

今日市场全天低开低走,沪指再创调整新低,创业板指跌近3%。总体上个股跌多涨少,全市场超4400只个股下跌。沪深两市今日成交额7057亿,较上个交易日缩量1709亿。盘面上,31个申万一级行业中有3个行业上涨,其中煤炭,银行,公用事业行业领涨,食品饮料,国防军工,美容护理行业领跌。板块上,银行股震荡反弹,ST板块震荡走高,而芯片股集体调整。消息面上,周末公布了我国8月的PMI数据,整体而言经济仍承压。

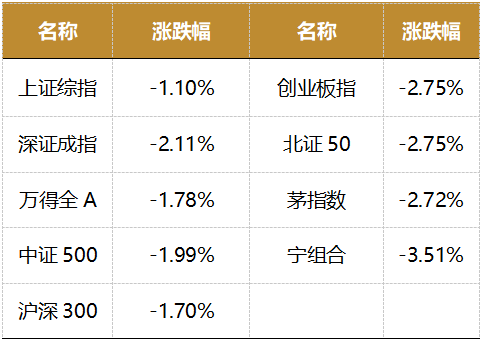

截至收盘,今日上证指数收于2811.04点,下跌1.10%,成交额为3148亿元;深证成指下跌2.11%,成交额为3909亿元;创业板指下跌2.75%。今日两市上涨个股数量为820只,下跌个股数为4413只。

从风格指数上来看,今日各风格表现不佳,其中稳定风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

.jpg)

盘面上,31个申万一级行业中有3个行业上涨,其中煤炭,银行,公用事业行业领涨,涨幅分别为1.05%,0.38%,0.16%。食品饮料,国防军工,美容护理行业领跌,跌幅分别为3.31%,3.24%,2.97%。

资金面上,北向资金更新公布规则,于每月第五个交易日公布上月整体成交总金额。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为4.33%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:美再推迟宣布对华关税最终决定

当地时间8月31日,拜登政府再次推迟宣布对中国制造的电动汽车、电池、半导体和太阳能电池征收高额关税,并表示将在未来几天内公布最终决定。

美国总统拜登在5月宣布,将对中国电动汽车的关税提高至100%、对半导体和太阳能电池的关税提高至50%,并对锂离子电池和关键矿物、钢铁和铝、港口起重机和注射器征收25%的关税。这些新关税最初定于8月1日生效。但美国贸易代表办公室表示需要更多时间研究来自业界的1100多条公众意见。美国政府于7月30日推迟了实施这项决定,然而,据当地时间8月31日的公告,加征关税被进一步推迟。

美国贸易代表办公室发言人表示,该机构正就2018年和2019年时任美国总统特朗普对中国商品征收的关税,“继续制定关于拟议修改(关税)的最终决定”。

“针对中国与技术转让、知识产权和创新相关的行为、政策和做法的301条款调查,美国贸易代表办公室继续制定关于拟议修改行动的最终决定。”该机构发言人在一份声明中表示。该发言人表示:“随着美国贸易代表办公室继续这项工作,我们预计将在未来几天内公布最终决定。”

美国总统乔·拜登于7月底宣布不再参选,副总统卡马拉·哈里斯成为民主党总统候选人以来,是否降低关税成为关键事件之后,本届美国政府做出的首个重大贸易决定。

包括福特汽车公司在内的电动汽车电池制造商敦促美国贸易代表办公室降低用于电池阳极的石墨的25%关税,因为他们目前仍然过于依赖中国供应。港口运营商表示,他们签订的中国起重机合同成本将上升,而且美国没有大型港口起重机的生产商。

与此同时,许多美国公司要求减轻关税并扩大豁免范围。一名美国官员在北京表示,他们期望拜登-哈里斯政府能够落实已明确传达的关税意图。

其实,产业界的权威人士最清楚关税的危害。瑞典电动汽车制造商Polestar的首席财务官佩尔·安斯加(Per Ansgar)最近表示,欧盟和美国对中国产电动汽车征收的进口关税将损害欧洲公司的利益。

美国、欧盟和加拿大最近对中国产汽车征收高额关税,促使许多汽车制造商加快将部分生产转移到其他国家的计划。佩尔·安斯加(Per Ansgar)周四在与第二季度报告相关的电话会议中告诉分析师,他当天参加了与欧盟委员会的会议,讨论关税问题。

安斯加并不认为,委员会会通过征收关税来保护欧洲工业,这反而可能会损害在欧洲投资技术和创造就业机会的欧洲公司。安斯加表示:“当然,如果关税增加较少甚至不增加,对Polestar和欧洲工业来说都会更好。”

欧洲汽车零部件制造协会(CLEPA)的相关负责人表示,对中国出口到欧洲的电动汽车加征任何关税,都可能对欧洲公司造成不利影响。加征关税不仅可能影响电动车的最终销售,还可能波及到整个供应链,包括汽车零部件的生产和供应。尽管欧盟在对待中国电动汽车的态度上比美国更为谨慎,但即便是小幅度的关税调整,也可能对汽车零部件行业造成压力,尤其是在供应链管理和成本控制方面。

新闻二:我国8月PMI数据公布,如何看待?

8月31日,国家统计局公布8月PMI数据。8月制造业PMI为49.1%,比上月下降0.3个百分点,制造业景气度继续回落。非制造业PMI为50.3%,比上月上升0.1个百分点,其中,建筑业PMI为50.6%,比上月下降0.6个百分点;服务业PMI为50.2%,比上月上升0.2个百分点。

制造业方面,供需两端双双放缓,天气扰动和传统动能走弱是主要拖累。受高温多雨天气扰动,制造业供需两端指标双双放缓,两者均进入收缩区间。其中代表需求的新订单指数回落幅度高于生产指数,需求不足仍是经济运行的核心矛盾,而新出口订单指数边际回升,外需好于内需。价格持续低迷。8月主要原材料购进价格指数和出厂价格指数分别为43.2%和42.0%,比上月下降6.7和4.3个百分点,主要受到需求不足以及原油、煤炭、铁矿石等大宗商品价格波动等因素影响。库存方面,制造企业可能仍在被动累库。8月制造业产成品库存指数为48.5%,上升 0.7 个点。但是制造企业采购量指数为 47.8%,下降1个点。采购减少表明库存的增加并非来自企业主动补库,而是需求走弱导致的被动累库。

非制造业方面,受高温多雨天气等不利因素影响,建筑业生产施工扩张放缓。受暑期消费带动作用,服务业边际改善。

总体而言,我国经济的压力仍在。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯