格上每日收评—2026年07月03日

每日收评

2026-07-03

2.1k人浏览

摘要:今日市场全天震荡分化,银行等高位红利股集体调整。芯片突传重磅!全球半导体市场正迎来强势复苏。

格上每日收评—2024年09月03日(音频版)

00:00

00:00

×1

今日市场

今日市场全天震荡分化,深成指、创业板指反弹,沪指盘中一度跌破2800点,银行等高位红利股集体调整。总体上个股涨多跌少,全市场超3900只个股上涨。沪深两市今日成交额5806亿,较上个交易日缩量1251亿。盘面上,31个申万一级行业中有25个行业上涨,其中电力设备,计算机,家用电器行业领涨,石油石化,银行,公用事业行业领跌。电子烟概念股表现强势,ST板块震荡走高,华为概念股盘中活跃。下跌方面,银行等高位红利股集体调整。消息面上,国家烟草专卖局2日发布《关于修订印发电子烟交易管理细则的通知》。其中提到,国务院烟草专卖行政主管部门建立全国统一的电子烟交易管理平台。

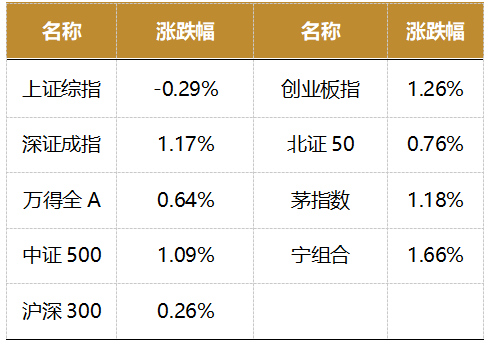

截至收盘,今日上证指数收于2802.98点,下跌0.29%,成交额为2528亿元;深证成指上涨1.17%,成交额为3278亿元;创业板指上涨1.26%。今日两市上涨个股数量为3919只,下跌个股数为1163只。

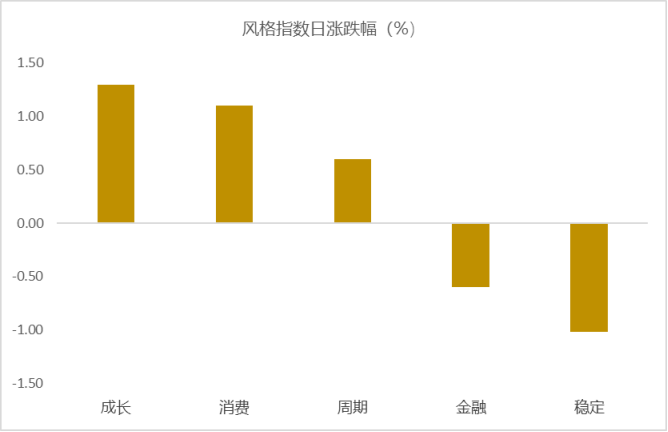

从风格指数上来看,今日多数风格表现不错,其中成长风格的个股涨幅最大,稳定风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有25个行业上涨,其中电力设备,计算机,家用电器行业领涨,涨幅分别为2.21%,2.04%,2.02%。石油石化,银行,公用事业行业领跌,跌幅分别为1.83%,1.74%,1.66%。

资金面上,北向资金更新公布规则,于每月第五个交易日公布上月整体成交总金额。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为4.38%,接近一倍标准差,万得全A指数处于底部区域。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:芯片突传重磅!全球半导体市场正迎来强势复苏

9月2日,台湾经济日报报道,业内人士表示,苹果公司已经向台积电预定了尖端A16芯片首批产能,OpenAI也通过其芯片设计公司博通和Marvell向台积电预订该芯片。

据悉,A16芯片是台积电目前已揭露的最先进制程节点,也是台积电迈入埃米制程的第一步,预定2026年下半年量产。

1埃米相当于1纳米的十分之一,在当前半导体制程已攻破2纳米工艺之后,埃米将是全球领先芯片公司的攀登目标。

据台积电介绍, A16将采用下一代纳米片晶体管技术,并采用超级电轨技术(SPR),SPR技术就是将供电线路移到晶圆背面,可以在晶圆正面释放出更多讯号线路布局空间,来提升逻辑密度和效能,是一种独创的、领先业界的背面供电解决方案。

台积电宣称,A16芯片工艺采用的backside contact技术能够维持与传统正面供电下相同的闸极密度(Gate Density)、布局版框尺寸(Layout Footprint)和组件宽度调节弹性,特别适用于具有复杂信号布线及密集供电网络的高效能运算(HPC)产品。

相较于N2P制程,A16在相同Vdd(工作电压)下,速度增快8%—10%,在相同速度下,功耗降低15%—20%,芯片密度提升高达1.1倍,以支持数据中心产品。

业内专家表示,台积电A16芯片的突破,将极大地推动人工智能技术的发展和应用。

尽管目前台积电A16制程尚未量产,但首批客户已经浮出水面。业内预计,苹果、OpenAI两家公司的订单将成为台积电在人工智能相关领域发展的重要推手。

其中,苹果作为台积电的核心客户之一,历来都是首批采用台积电最新工艺的科技巨头。例如,2023年,苹果独家揽获了台积电所有3nm芯片(A17制程)的订单,使得iPhone 15 Pro系列成为行业内首款搭载该制程技术的智能手机。

此次OpenAI的加入,也不算意外。台积电A16芯片特别适用于高效能运算(HPC)产品,OpenAI需要更强大的芯片为其产品提供算力基础。

此前曾有报道称,为了降低对外购AI芯片的依赖,OpenAI首席执行官山姆·奥尔特曼计划募集7万亿美元,积极和台积电洽谈合作建设晶圆厂,以进行自家AI芯片的研发和生产。

但在评估发展效益后,OpenAI搁置了该计划,转而自研ASIC芯片,并与博通、Marvell等合作,计划利用台积电的3nm及A16制程技术生产这些芯片,以加速AI技术发展。

当前,全球半导体市场正迎来强势复苏。

当地时间9月1日,韩国海关最新公布的数据显示,今年8月,韩国的出口增速恢复到两位数,其中芯片出口金额达到119亿美元(约合人民币848亿元),同比增长38.8%,创下历年同期新高。这标志着,韩国芯片出口已连续第10个月实现增长,这得益于第三季度的季节性需求以及对高带宽内存(HBM)DDR5和服务器内存芯片的持续需求。作为全球经济的“金丝雀”,韩国芯片出口数据的超预期增长反映出,全球半导体市场的强劲需求。

出口一直都是韩国经济增长的主要引擎,半导体、汽车和成品油等是推动韩国整体出口的关键产品。有关部门预计,由于全球贸易的复苏,韩国今年的经济增速将加速至2%左右。

穆迪评级战略和研究高级副总裁Madhavi Bokil在报告中表示,到明年以前,全球半导体需求的周期性上升将有助于抵消韩国国内经济的低迷,预计对人工智能相关芯片的外部需求,以及美国和欧盟推动的对电动汽车和可再生能源等新领域的投资,将抵消韩国国内疲软影响,并支持韩国2024年和2025年的增长反弹至2.5%和2.3%。

另有分析人士称,第三季度是存储芯片市场的传统旺季,下游市场备货需求旺盛,DRAM价格预计会继续上涨,存储市场需求呈现逐步复苏态势。

集邦咨询此前发布报告称,随着市场需求看涨、供需结构改善、价格拉升、HBM崛起,预计2024年的DRAM内存、NAND闪存行业收入将分别大幅增加75%、77%,2025年增速有所回落但依然会分别有51%、29%。集邦咨询估计,DRAM内存芯片平均价格在2024年将会上涨多达53%,2025年将会继续上涨35%。

Yole最新报告指出,半导体内存市场预计将从2023年的960亿美元增长到2024年的2340亿美元。这一增长得益于3D架构和异构集成技术的进步,这些技术不断提升性能和比特密度。内存行业现在正处于快速复苏的轨道上,预计2024年DRAM收入将达到980亿美元,同比增长88%,NAND收入将达到680亿美元,增长74%。这一增长势头预计将持续到2025年,届时DRAM和NAND的收入将分别达到1370亿美元和830亿美元。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯