格上每日收评—2026年07月03日

每日收评

2026-07-03

2.08k人浏览

摘要:今日市场全天震荡调整,受到外盘影响,今日亚太市场全部走势欠佳。降息预期持续升温,央行公开市场操作现净回笼

格上每日收评—2024年09月04日(音频版)

00:00

00:00

×1

今日市场

今日市场全天震荡调整,沪指失守2800点再创阶段新低,创业板指相对偏强。总体上个股跌多涨少,全市场近3900只个股下跌。沪深两市今日成交额5594亿,较上个交易日缩量212亿。盘面上,31个申万一级行业中有4个行业上涨,其中电力设备,汽车,医药生物行业领涨,有色金属,石油石化,建筑装饰行业领跌。板块上,固态电池概念股再度大涨,医药商业概念股延续反弹,光刻胶概念股一度冲高,教育股逆势活跃。下跌方面,消费电子概念股展开调整,ST股集体大跌。受到外盘影响,今日亚太市场全部走势欠佳,除了对于美国经济衰退的担忧和日元加息影响外,受到英伟达大跌的影响,A股开盘阶段科技股整体的承压明显。另外,目前沪指的颓势与红利股方向资金抱团松动有着直接关联,红利股方向在高位集中补跌后何时能够止跌企稳,同样也是后市的关注重点。

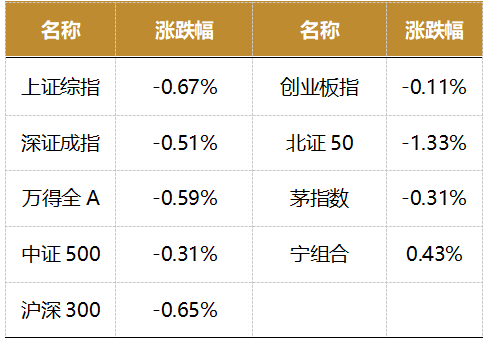

截至收盘,今日上证指数收于2784.28点,下跌0.67%,成交额为2347亿元;深证成指下跌0.51%,成交额为3247亿元;创业板指下跌0.11%。今日两市上涨个股数量为1288只,下跌个股数为3869只。

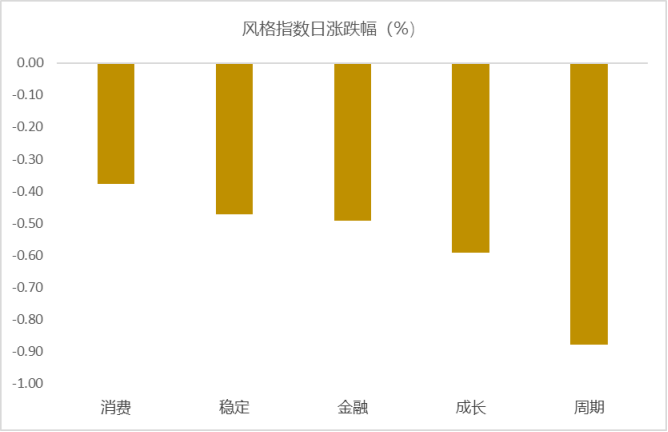

从风格指数上来看,今日各风格表现不佳,其中消费风格的个股表现最好,周期风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有4个行业上涨,其中电力设备,汽车,医药生物行业领涨,涨幅分别为0.49%,0.40%,0.16%。有色金属,石油石化,建筑装饰行业领跌,跌幅分别为2.46%,2.32%,1.63%。

资金面上,北向资金更新公布规则,于每月第五个交易日公布上月整体成交总金额。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为4.39%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:降息预期持续升温,央行公开市场操作现净回笼

9月初,央行公开市场操作呈现“地量”水平。9月2日、9月3日,央行分别开展7天期逆回购操作35亿元和12亿元,两日合计实现净回笼9388亿元。月初市场资金面较为宽松,央行公开市场操作出现净回笼符合预期,后续在流动性缺口较大时,央行或通过买入国债调节流动性,使其常态化。此外,随着全球主要央行政策取向逐步调整,外部环境对我国货币政策的影响有望减轻,降息空间或进一步打开。

8月最后一周,央行加大公开市场投放力度,8月26日-8月30日合计开展逆回购和中期借贷便利操作17018亿元,实现净投放5040亿元。8月,央行开展了国债买短卖长操作,全月净买入债券面值1000亿元。

系列操作下,货币市场平稳跨月,截至8月30日收盘,DR001(银行间市场存款类机构隔夜质押式回购利率)回落至1.53%,DR007(银行间市场存款类机构7天期质押式回购利率)回落至1.70%。

中泰证券固定收益认为,央行的“呵护”是原因之一。逆回购方面,8月底公开市场操作力度较大;同时,央行通过净买入国债向市场投放1000亿元流动性。

截至9月3日收盘,DR001和DR007分别报1.57%、1.70%,市场资金面较为宽松,货币市场利率继续围绕政策利率上下波动。

央行开展买卖国债操作,丰富了流动性管理工具,也意味着货币政策框架在持续优化完善。

中信证券首席经济学家明明预计,央行实施国债买卖操作,使得流动性管理工具更加丰富。央行买卖国债将逐步常态化,在流动性缺口较大时,通过买入国债进行流动性调节。

民生银行首席分析,在货币政策向价格型调控演进的过程中,淡化MLF利率的政策利率属性是重要环节,需要降低MLF的货币投放功能,净买入国债是替代方式之一。考虑到年内MLF到期量较大,或迎来货币投放方式替换的窗口期,届时MLF的政策利率色彩也将进一步淡化。

民生证券固定收益首席认为,当前货币政策逐渐向价格型调控演进,需要逐渐增强政策利率的权威性、理顺由短及长的传导关系、适度收窄利率走廊宽度。其中,国债收益率曲线作为重要的价格信号,或将成为货币政策的操作目标之一,需要央行和市场就此加强沟通。

当前,美联储降息预期有所提升,对我国货币政策的掣肘有望减轻;同时,制造业PMI连续4个月位于荣枯线下,参照历史经验,货币政策有望进一步宽松。央行近日也表示,研究储备增量政策举措,增强宏观政策协调配合,支持巩固和增强经济回升向好态势。

降息窗口或再次打开。中长期看,稳增长诉求进一步凸显,降准降息可期,资金面也有望维持平稳均衡。

华泰证券认为,进一步降息窗口开启,同时,亟需加大房地产逆周期调节力度,包括降低存量房贷利率等,并加大基础货币投放、支撑货币扩张。若美联储9月降息,国内降息空间也将打开。

浙商证券表示,三季度降准概率较大。一方面,降准是弥补资金缺口、稳定资金面的需要。8月政府债券发行加速,预计后续将有一定的持续性,从货币政策配合财政发力的角度看,央行可能通过降准释放增量资金。9月MLF到期量仍然较大,且操作时间后移至每月25日左右,月中流动性压力加大。另一方面,降准可降低银行资金成本,从而支持降低实体经济融资成本。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯