格上每日收评—2025年09月30日

每日收评

2025-09-30

2.67k人浏览

摘要:展望未来,预计在四季度,随着一系列稳增长政策的落地生效,企业盈利水平有望出现边际上的改善。前期推出的一系列政策措施已经初步显现成效。10月份,制造业和房地产领域的数据均呈现出边际上的改善。具体而言,国内制造业PMI指数环比上升0.3个百分点,达到50.1%,时隔五个月后再次回到扩张区间。其中,生产、采购量和企业经营活动预期等分项指标环比改善明显,新订单指数也小幅回升至荣枯线之上。

2024年三季报A股业绩综述及展望:重预期,轻现实(音频版)

00:00

00:00

×1

2024年三季报A股业绩综述及展望:重预期,轻现实

一、总量层面

1. 归母净利润

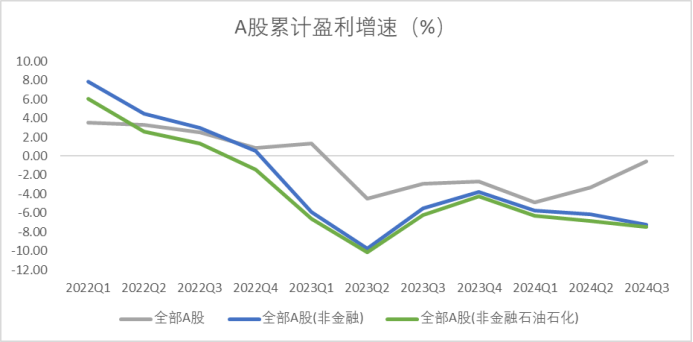

2024三季度全A盈利反弹、两非盈利探底。2024Q3,全部A股、全部A股非金融、全部A股非金融石油石化的归母净利润累计同比增速分别为-0.58%、-7.25%、-7.49%,较2024Q2分别变化了+2.73、-1.13、-0.63个百分点。

受益于保险、证券等金融行业的业绩改善,全A盈利持续反弹。然而剔除二者后,全A两非在地产行业的拖累下,业绩承压,2024Q3累计盈利增速仍处于磨底阶段。

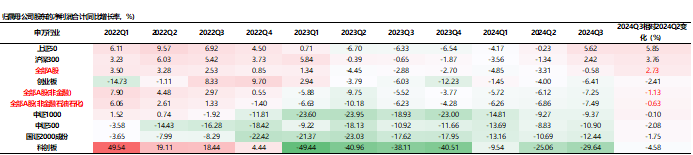

大盘股绝对增速和业绩边际改善均占优。2024Q3,上证50与沪深300归属母公司股东的净利润累计同比分别为5.62%、2.42%,在所有指数中最高。并且较2024Q2分别改善了5.85和3.76个百分点,相对其他指数而言改善明显。而科创版2024Q3归母净利润为-25.06%,下滑较为严重。

资料来源:Wind,格上基金研究整理

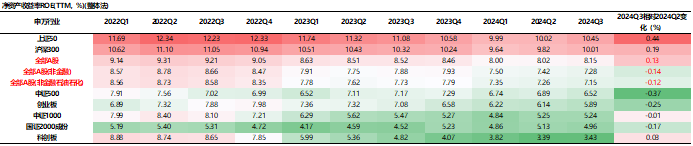

2. 净资产收益率

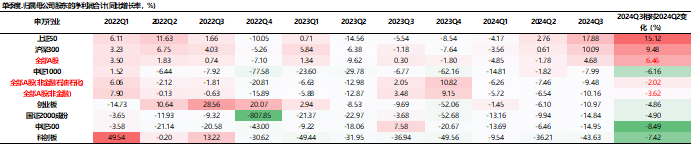

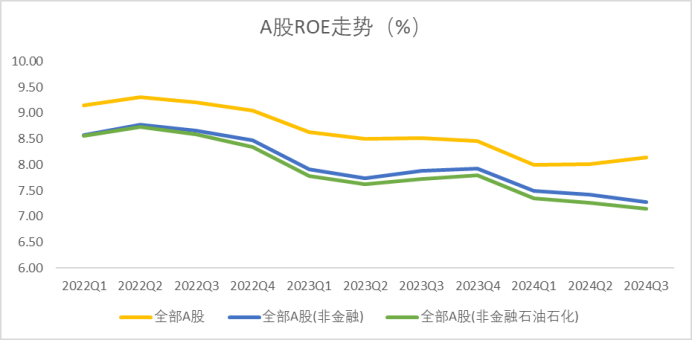

从整体来看,全A保持平稳,全A两非ROE延续回落。2024Q3全部A股、全部A股非金融、全部A股非金融石油石化的ROE(TTM)分别为8.15%、7.28%、7.15%,较2024Q2分别变化了+0.13、-0.14、-0.12个百分点。

从宽基指数来看,上证50和沪深300的ROE增速最高,并且也改善得最为明显,而科创版回落最多。2024Q3上证50的ROE(TTM)最高,为10.45%,位居第二的是沪深300,为10.01%。从改善程度而言,上证50和沪深300的ROE分别较2024Q2改善了0.44和0.19个百分点。而科创版2024Q3的ROE(TTM)为3.43%,位居最后。

资料来源:Wind,格上基金研究整理

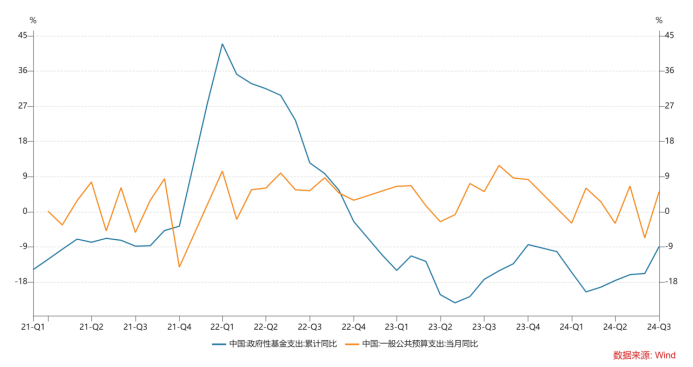

主板的盈利能力更具韧性,主要受益于金融业ROE改善。目前A股两非盈利能力整体呈现下行趋势。盈利下行的原因主要是由于内需增长放缓,消费的复苏不及预期,楼市相关消费持续低迷,需求整体偏弱;二是政府支出增速在上半年处于底部,市场竞争较为剧烈。不过从Q3的数据来看,政府支出效率变高,增速加快,只不过反映到盈利数据上还需要一段时间。

资料来源:Wind,格上基金研究整理

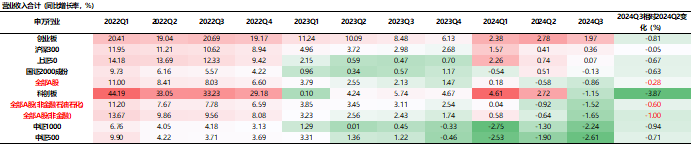

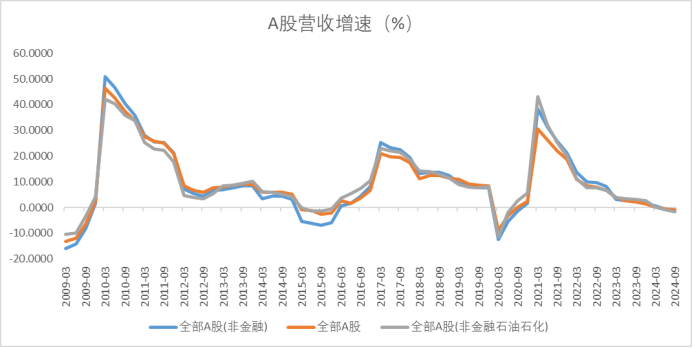

3. 营收增速

营收增速放缓。2024Q3全部A股、全部A股非金融、全部A股非金融石油石化营业收入同比增速分别为-0.86%、-1.52%、-1.65%;较2024Q2营业收入同比增速分别下降0.28%、0.60%、1.00%。

创业板和沪深300营收增速最高。2024Q3创业板和沪深300营收增速分别为1.97%和0.36%。从改善程度而言,沪深300的营收增速较2024Q2变化程度最大,不过仍在筑底阶段。

总体而言,从2024年三季报来看,目前A股营收增速呈现出下滑的趋势,并且位于底部区间,其中非金融石油石化板块较为明显。

营收增速的下行说明了我国需求端仍较弱。今年以来,多项扩大内需的政策措施落地生效。9月24日宣布了降准降息和一系列推动房地产企稳的政策;9月26日政治局会议提出“促消费和惠民生相结合,促进中低收入群体增收,提升消费结构”。相较于7月会议“更多转向惠民生、促消费”;房地产方面,会议从以往的“促进房地产市场平稳健康发展”的表述变为“促进房地产市场止跌回稳”,较此前政治局会议表态有明显的转变。10月12日国新办会议强调了助力地方解决隐性债务问题。此举旨在帮助地方释放更多资源和精力,以推动经济发展和保障民生。这是近年来力度最大的化债措施,未来,化解地方政府隐性债务风险将成为积极财政政策的核心方向,为地方政府稳投资、扩消费、惠民生创造更多财力空间。

总体而言,近期的一系列政策是一个积极的开端,后续或将有更多旨在稳增长、促增量的政策措施相继出台。往后看,“政策底“已现,A股营收虽然短期或仍会在产能过剩、经济转型和产业结构的调整下底部徘徊,不过在政策落地和中国经济增长动能得到切实改善后,A股营收终将走上企稳回升的路线。

资料来源:Wind,格上基金研究整理

二. 行业层面

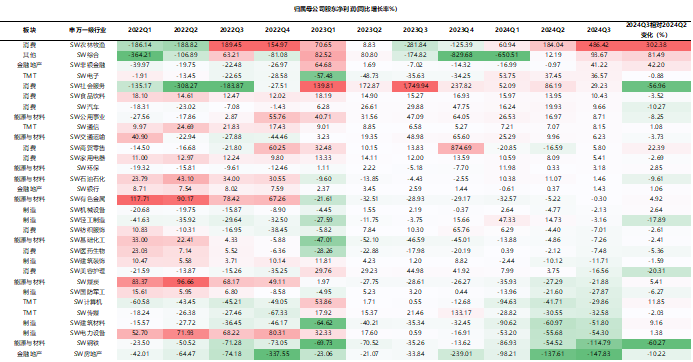

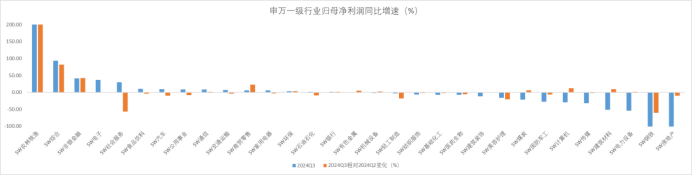

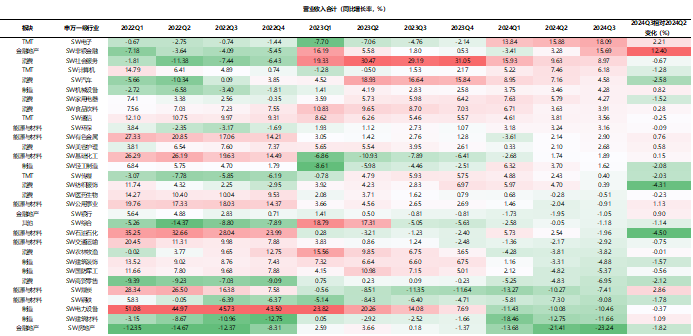

1. 归母净利润累计同比

从业绩的绝对增速来看,31个申万行业中有15个一级行业归母净利润同比正增长,其中农林牧渔、综合、非银金融、电子的归母净利润同比增速最高,分别为486.42%,93.67%,41.22%,36.57%。而电力设备、钢铁、房地产行业增速最低,仍在深度负值区间。

从业绩的改善程度来看,31个申万行业中有13个一级行业归母净利润同比较Q2环比改善。具体而言,农林牧渔,综合,非银金融分别较Q2上升了302.38,81.49,42.20个百分点;而美容护理,社会服务,钢铁较Q2恶化的最明显。

资料来源:Wind,格上基金研究整理

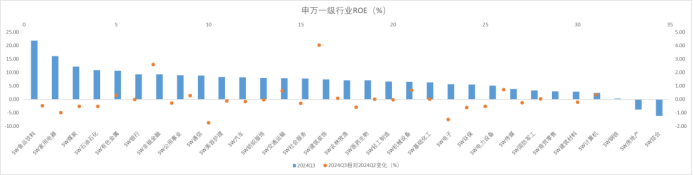

2. 净资产收益率

2024Q3多数行业ROE(TTM)为正增。其中食品饮料、家用电器、煤炭、石油石化等行业水平靠前,分别为21.85%、16.06%、12.12%、10.86%;而计算机、钢铁、房地产、综合行业水平靠后。

另外,12个一级行业ROE环比改善。其中农林牧渔、非银金融、商贸零售、电子等行业较Q3改善最明显,分别上升4.02、2.58、0.73、0.69个百分点,而家用电器、电力设备、美容护理、钢铁等行业回落幅度最大。

资料来源:Wind,格上基金研究整理

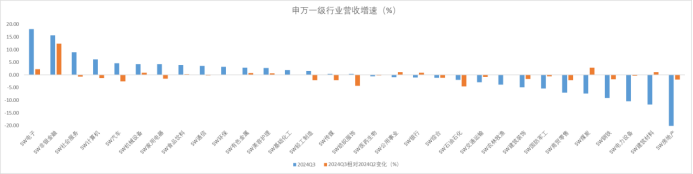

3. 营收增速

从营收增速绝对值而言,31个申万行业中有16个一级行业营收同比正增长。其中电子,非银金融,社会服务,计算机等行业绝对值最高,分别为18.09%,15.60%,8.97%,6.18%。而电力设备,建筑材料,房地产行业增速较低。

从营收增速改善程度而言,31个申万行业中有11个一级行业营收较Q2环比改善。其中非银金融,煤炭,电子,公用事业营收增速较2024Q2改善较大,而汽车,纺织服饰,石油石化行业营收增速下滑,拖累其业绩表现。

资料来源:Wind,格上基金研究整理

三. A股行情总结与展望

1. 总量层面

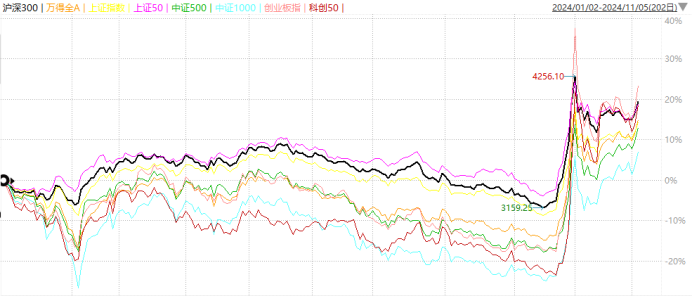

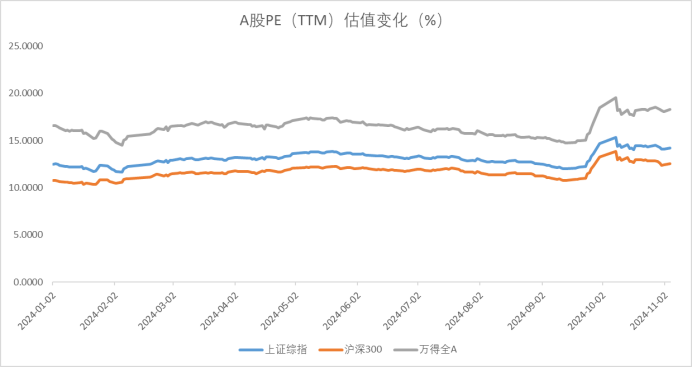

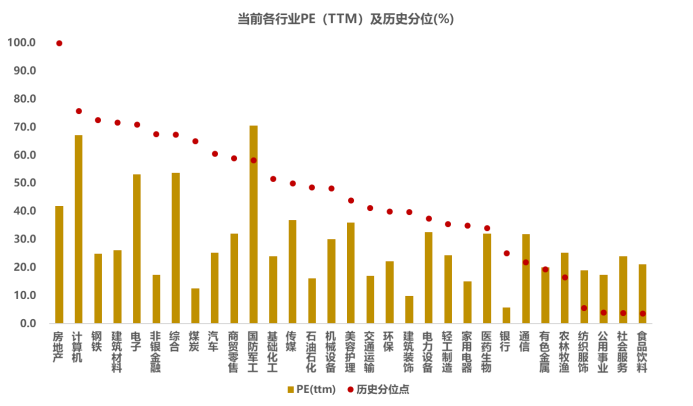

总体而言,Q3盈利并没有出现大幅提升,所以A股指数近期的行情主要是靠估值的拉升。截至11月4日,上证综指的PE(TTM)为12.50x,沪深300的PE(TTM)为10.77x,万得全A的PE(TTM)为16.58x,仍处于历史分位15%以下的较低水平。

2024年前三季度,宏观经济继续维持在较低水平的运行状态。2024前三季度全国GDP同比增长为4.8%,其中,一季度同比增长5.3%,二季度为4.7%,而到了三季度,这一增速进一步放缓至4.6%。企业净利润的累计同比增速也随之放缓,特别是在1至9月期间,工业企业的利润增速下降至-3.5%,这是年内首次出现负增长。

但值得注意的是,针对这一形势,政策层面已经出现了转向的迹象。自9月24日起,一系列旨在稳定增长、稳定房地产、稳定市场的政策措施密集出台并发挥作用。9月26日,中央政治局会议强调了“要全力以赴完成全年经济社会发展目标任务”,“加大逆周期调节力度”,“支持房地产市场企稳回升”,“努力提振资本市场信心”。随后,央行实施了降准、降息政策,并降低了存量房贷利率,财政部也表态将加大化解债务的力度,支持房地产市场止跌企稳。

在政策的积极推动下,权益市场率先出现回暖迹象,这也在保险公司的三季报和券商行业的业绩中得到了体现,两者均实现了显著的业绩增长。当前稳增长政策的实施步伐仍在加快。在总量政策方面,10月28日,央行推出了公开市场买断式逆回购操作这一新工具,继续加大宽松力度。与此同时,结构性政策也在逐步出台,旨在提振内需和改善产能格局,如支持生育政策、推动可再生能源融合替代发展等。在资本市场方面,并购重组改革也在聚焦支持产业整合和科技创新。

展望未来,预计在四季度,随着一系列稳增长政策的落地生效,企业盈利水平有望出现边际上的改善。前期推出的一系列政策措施已经初步显现成效。10月份,制造业和房地产领域的数据均呈现出边际上的改善。具体而言,国内制造业PMI指数环比上升0.3个百分点,达到50.1%,时隔五个月后再次回到扩张区间。其中,生产、采购量和企业经营活动预期等分项指标环比改善明显,新订单指数也小幅回升至荣枯线之上。

资料来源:Wind,格上基金研究整理

2. 行业层面

尽管整体营收与净利润同比出现下滑,但板块分化较为明显。科技、金融板块的景气边际回升。汽车、家电家居及电子行业表现突出受益于行业复苏等驱动的积极影响,显示出结构性增长机会。后续关注的方向有以下几条线索:

一是稳增长政策与产业政策的相关行业。自9月末以来,一系列旨在促进经济稳定增长的政策密集出台,这些政策先行一步,为市场带来了预期上的改善。

二是科技板块的景气回升,特别是电子、通信等行业。在三季度,政策层面继续加大对科技创新和新质生产力的支持力度。10月18日,习近平总书记在安徽考察时明确指出,“科技创新是必由之路”,“必须加快实现高水平科技自立自强”。与此同时,国内外AI技术的新趋势、消费电子新品等创新因素不断涌现,这些都在进一步推动科技周期景气度的回升。

三是制造业竞争格局的预期改善。在产业端,增量政策也正在紧锣密鼓地部署中。9月的资本市场并购重组活动聚焦在支持重组整合等方面。在这样的背景下,部分行业,特别是制造业的竞争格局预期正在逐步改善,如光伏等。

资料来源:Wind,格上基金研究整理

最新资讯