格上每日收评—2026年06月02日

每日收评

2026-06-02

2.15k人浏览

摘要:今日市场今日市场全天震荡分化,三大指数均小幅收红。我国9月PMI数据公布。新型政策性金融工具规模共5000亿元!

格上每日收评—2025年09月30日

00:00

00:00

×1

今日市场

今日市场今日市场全天震荡分化,三大指数均小幅收红。科创50指数表现强势,盘中涨超2%续创近4年新高。沪深两市成交额2.18万亿,较上个交易日放量200亿。盘面上,31个申万一级行业中有20个行业上涨,其中有色金属,国防军工,房地产行业领涨,通信,非银金融,综合行业领跌。消息面上,我国9月PMI数据今日出炉。另外,近日国家发展改革委会同有关方面积极推进新型政策性金融工具有关工作。新型政策性金融工具规模共5000亿元,全部用于补充项目资本金。

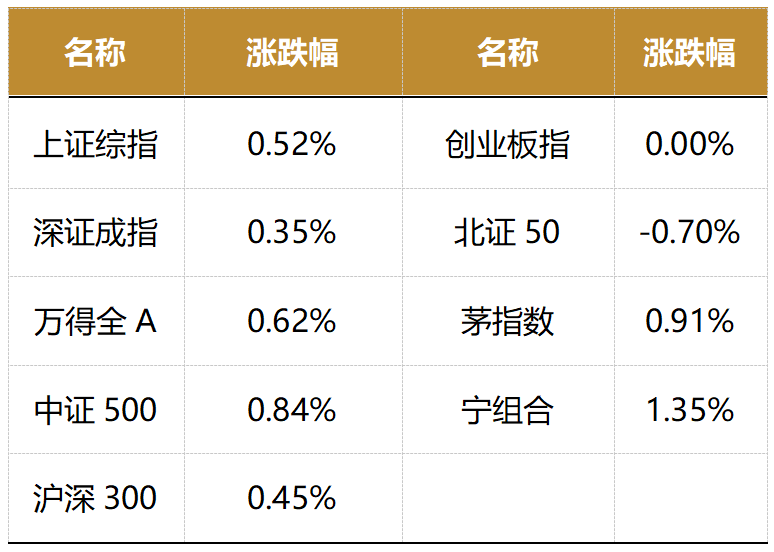

截至收盘,今日上证指数收于3882.78点,上涨0.52%,成交额为9133亿元;深证成指上涨0.35%,成交额为1.21万亿元;创业板指变化0.00%。今日两市上涨个股数量为2655只,下跌个股数为2572只。

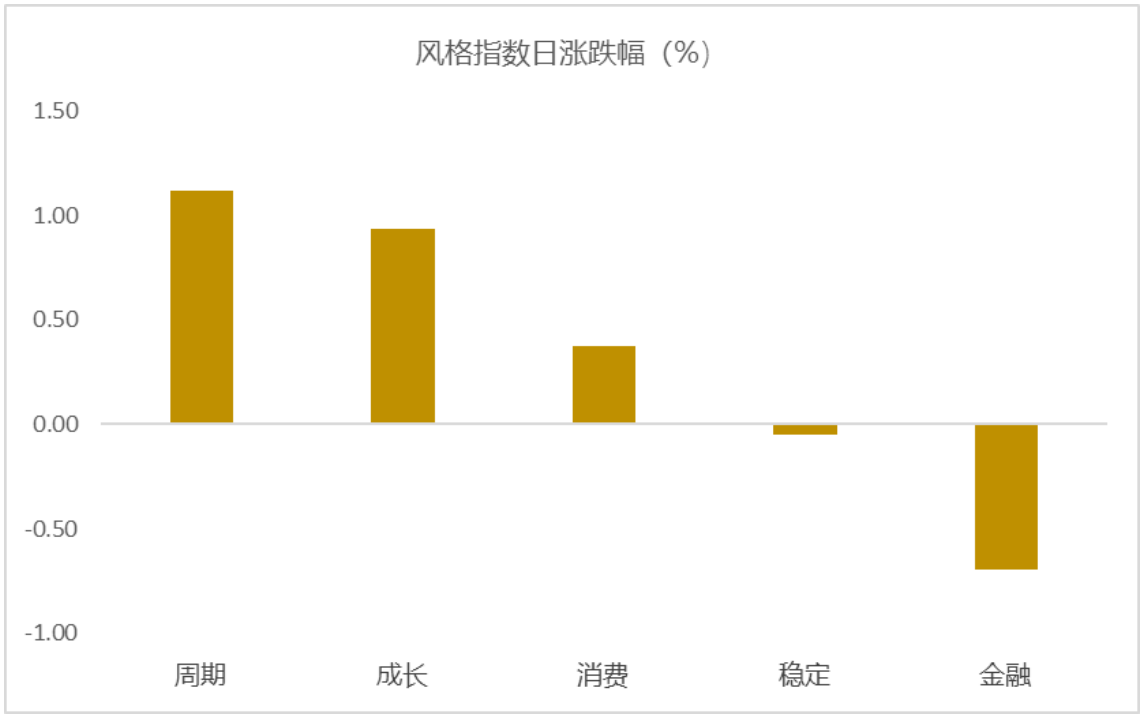

从风格指数上来看,今日各风格表现不一,其中周期风格的个股表现最好,金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有20个行业上涨,其中有色金属,国防军工,房地产行业领涨,涨幅分别为3.22%,2.59%,2.12%。通信,非银金融,综合行业领跌,跌幅分别为1.83%,1.14%,1.06%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.59%,位于一倍标准差之下。风险溢价指数近期向上震荡,市场情绪升温。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国9月PMI数据公布

国家统计局公布9月PMI数据:9月份,制造业PMI为49.8%,比上月上升0.4个百分点,高于前月、持平于去年同期;非制造业PMI比上月下降0.3个百分点;综合PMI为50.6%,比上月上升0.1个百分点。总体上看,制造业继续温和回升但尚未突破荣枯线,非制造业需求略显疲弱、景气结构分化明显。

制造业PMI:PMI小幅上行,生产加速但需求端压力仍显。9 月制造业PMI 为49.8%,比上月上升0.4个百分点,制造业景气水平继续改善但仍处于收缩区间。一方面,企业规模分化明显,大型企业PMI 为 51.0%,比上月上升0.2 pct,高于荣枯线;中型企业为 48.8%,比上月下降0.1 pct,仍在收缩区间;小型企业为48.2%,比上月上升1.6 pct,虽有回升但仍偏弱。另一方面,从分类指数上看,生产指数为 51.9%,比上月上升1.1 pct,显示生产扩张明显加快;新订单指数为49.7%,比上月上升0.2 pct,需求端仍未显著修复;原材料库存指数为 48.5%,比上月上升0.5 pct,表明库存降幅有所收窄;从业人员指数为 48.5%,比上月上升0.6 pct,用工景气水平略有改善;供应商配送时间指数为 50.8%,比上月上升0.3 pct,原材料交付速度略有加快。

制造业视角下,需求端仍为制约因素,虽然新订单指数有回升,但仍未摆脱收缩区间,新订单和生产两者之间仍有距离。国内需求端修复不强,外需虽有改善但仍疲弱。生产扩张领先于订单修复,生产指数大幅上扬至51.9%,显出制造业企业在已有订单的基础上积极调动产能。库存方面,原材料库存降幅收窄,暗示前期库存压缩压力有所缓解,但并未出现过度补库。成本端压力尚存,但价格传导有边际改善空间。同时,大型企业继续领涨,小微企业改善但水平依旧偏弱,反映结构性分化尚存。某些政策或补助倾向明显的行业可能成为主要支撑力量。中小型、消费品相关制造业或仍面临较大压力。

非制造业PMI:景气徘徊趋弱,需求回落、用工压力加大。非制造业商务活动指数为 50.0%,比上月下降0.3 pct,处于临界点水平,整体保持平稳状态;分行业看,建筑业商务活动指数为49.3%,略高于上月;服务业商务活动指数为50.1%,比上月下降0.4 pct;新订单指数为46.0%,下降0.6 pct,需求端回落较为明显;投入品价格指数为 49.0%,比上月下降1.3 pct;销售价格指数为 47.3%,下降1.3 pct;从业人员指数为 45.0%,较上月下降0.6 pct,用工压力加大;业务活动预期指数为 55.7%,虽较上月下滑0.5 pct,但仍保持较高的乐观预期。

非制造业视角下,服务业与建筑业表现分化。服务业整体景气略有下行,新订单下降更明显,销售价格下滑亦反映需求端疲弱。高景气行业持续支撑整体服务业指数。建筑业抗压性相对稍强,新订单有微弱回升,业务预期尚好。投入品价格、销售价格双双下行,非制造业整体盈利空间被进一步压缩。人员用工方面,非制造业从业人员指数大幅下滑至45.0%,显示服务与建筑行业用工压力较为明显。尽管业务活动预期仍在高位,但预期能否转化为实际需求尚待观察。

新闻二:新型政策性金融工具规模共5000亿元!

为促进金融更好服务实体经济,推动扩大有效投资,国家发展改革委会同有关方面积极推进新型政策性金融工具有关工作。新型政策性金融工具规模共5000亿元,全部用于补充项目资本金。

“我们正在会同有关方面,抓紧将新型政策性金融工具资金投放到具体项目,后续将督促各地方推动项目加快开工建设,尽快形成更多实物工作量,推动扩大有效投资,促进经济平稳健康发展。”国家发展改革委政策研究室副主任、新闻发言人李超表示。

当前经济运行依然面临不少风险挑战,下一步将持续发力、适时加力实施宏观政策。同时,加大力度支持各类企业深度参与“人工智能+”行动。据测算,5000亿元新型政策性金融工具可撬动投资6万亿左右。

该政策性金融工具的推出符合预期,展望未来,“大水漫灌”式刺激的可能性很低。近期政策重点或放在新型政策性金融工具的落实和观察一线城市房地产政策优化成效上。考虑到下半年仅需4.7%的经济增速就可以实现5%的全年经济增速目标,且中美经贸会谈进展尚算顺利,接下来或不会有大规模的经济刺激政策。在财政政策上,另外两个潜在的政策措施或是:1)财政部部长蓝佛安在9月 12 日国新办发布会上预告的、将提前下达部分明年新增地方政府债务限额;2)彭博社在9月报道的、中央政府正考虑引导国有商业银行和政策性银行,向地方政府的融资平台和关联企业提供贷款,以支持地方政府偿还拖欠的企业账款。在货币政策上,我们仍预计年内还有 50个基点降准和10-20个基点的降息。不过考虑到近期“存款搬家”到股市等金融市场动向,降准降息时点或有所延后。此外,也需重点关注 10 月 20 日至23 日召开的二十届四中全会将提供的“十五五”规划工作框架以及10月底在APEC峰会上潜在的中美两国元首会晤。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯