格上每日收评—2026年06月30日

每日收评

2026-06-30

2.05k人浏览

摘要:今日市场全天低开高走,大金融和大消费股集体爆发!多股创新高!我国10月贸易数据出炉,如何理解?

格上每日收评—2024年11月07日(音频版)

00:00

00:00

×1

今日市场

今日市场全天低开高走,创业板指领涨。整体上个股涨多跌少,全市场超4500只个股上涨,近200股涨停。沪深两市全天成交额2.51万亿,较上个交易日缩量578亿。盘面上,31个申万一级行业中有29个行业上涨,其中非银金融,食品饮料,美容护理行业领涨,国防军工,有色金属行业领跌。总体来看,今日大金融和大消费股集体爆发。消息面上,中国国际消费中心城市精品消费月活动日前启动。另外受益于政策利好催化以及交投持续放大产生的正反馈循环,大金融个股的估值拔高。大金融对于指数以及情绪具有强相关性。在昨日经历了昨日的冲高回落的放量分歧后,今日没有选择再度下探,午后更是再度带动指数放量拉升,巩固了资金领涨核心的地位。对于大金融板块而言,后续最为需要关注仍是市场的成交额,若量能能够持续递增的话,对于大金融或仍具冲高动能。

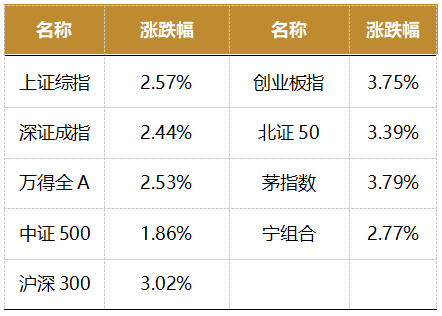

截至收盘,今日上证指数收于3470.66点,上涨2.57%,成交额为1.05亿元;深证成指上涨2.44%,成交额为1.46万亿元;创业板指上涨3.75%。今日两市上涨个股数量为4526只,下跌个股数为786只。

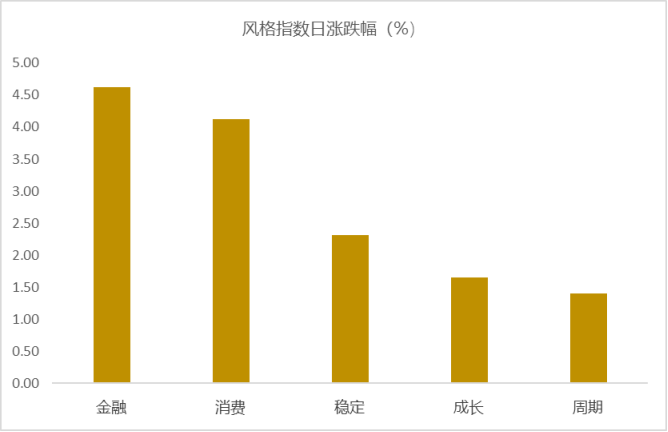

从风格指数上来看,今日各风格表现不错,其中金融的个股涨幅最大,周期风格的个股表现最弱。近期风格转换较为明显。

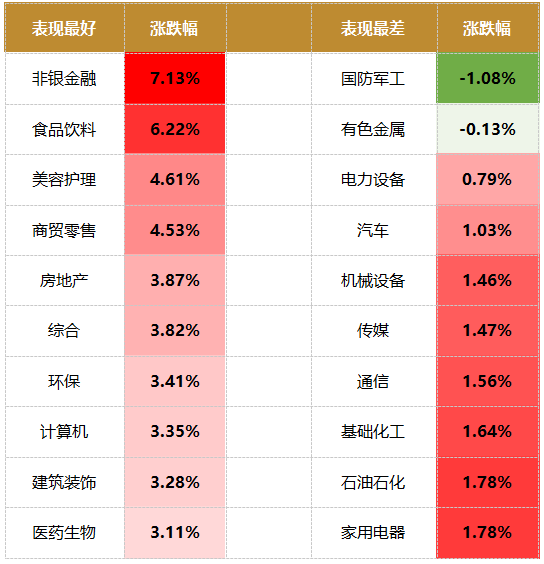

盘面上,31个申万一级行业中有29个行业上涨,其中非银金融,食品饮料,美容护理行业领涨,涨幅分别为7.13%,6.22%,4.61%。国防军工,有色金属行业领跌,跌幅分别为1.08%,0.13%。

资金面上,北向资金更新公布规则,于每月第五个交易日公布上月整体成交总金额。10月北向交易成交总额为2834.96亿元。9月北向交易成交总额为2298.04亿元,8月为792.48亿元。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.21%,接近一倍标准差。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国10月贸易数据出炉,如何理解?

根据海关部署公布的数据,以美元计价,2024 年 10 月出口额同比增长12.7%,9 月同比增长2.4%;10 月进口额同比下降 2.3%,9 月同比增长 0.3%。

10 月出口增速超预期,主要有以下原因:一是短期扰动因素消退。9 月极端天气、全球航运不畅、美国东海岸码头工人罢工预期等短期扰动因素对出口的下拉作用较大,这些因素的影响在10月不同程度消退。二是去年同期基数偏低。去年 10 月出口环比为-7.5%,明显低于近10 年平均-3.9%的水平。三是出口新动能保持强劲增长。商务部初步数据显示,以人民币计价,前三季度跨境电商出口同比增长15.2%,较整体出口增速高出 9 个百分点。10 月贸易环境没有明显变化,跨境电商出口会继续保持高增长。最后,受美国经济走势较强等带动,当前外需仍有一定韧性。我们分析,前两个因素影响最大。值得一提的是,欧盟自 7 月 5 日起对来自我国进口的电动汽车征收反补贴税,引发市场广泛关注。7-9 月我国汽车出口保持稳定较快增长。不过,10 月汽车出口增速出现较快下滑。10 月汽车及底盘出口量同比为 10.4%,低于上月的 22.0%,1-10 月累计同比为 24.6%;当月汽车及底盘出口额同比为3.9%,低于上月的 25.7%,1-10 月累计同比为 18.6%。这部分源于上年同期基数抬高,也可能意味着欧盟加征关税影响开始显现。考虑到欧盟是我国重要的电动汽车出口市场,后续影响还需关注。从主要出口目的地来看,10 月我国整体出口增速大幅加快,对主要贸易伙伴出口增速多出现较大幅度上行。其中,10 月我国对美出口增速为 8.1%,较上月上行 5.9 百分点。在上年同期基数比较稳定的背景下,10 月对美出口增速上行或主要与短期扰动因素减弱相关。我们判断,美国大选带来的“抢出口效应”影响不大。10 月我国对欧盟、日本出口增速分别为 12.7%和 6.8%,分别较上月大幅上行11.4和13.9 个百分点,主要原因是上年同期基数明显偏低,以及短期扰动因素消退。事实上,当前欧盟、日本经济走势偏弱,进口需求不足,年初以来我国对欧盟和日本的累计出口增速分别为1.2%和-4.8%。发展中经济体方面,10 月我国对头号贸易伙伴东盟的出口增速为15.8%,较上月大幅加快10.3个百分点,主要与短期扰动因素消退、上年同期基数较低等相关。受东盟经济整体增速较快,以及美国经济韧性较强等拉动,今年前 10 个月我国对东盟出口增长 7.7%,是推动今年以来整体出口增速由负转正的主要原因。

展望未来,考虑到去年同期出口基数抬高,加之近期外需出现放缓态势,我们判断11 月出口增速会降至个位数。整体来看,四季度我国出口将继续保持正增长。但在外需放缓的大背景下,年底前两个月出口增速下行风险偏大。可以看到,10 月新出口订单指数连续第 2 个月下行,且已处于偏低水平。下半年以来,摩根大通全球制造业 PMI 指数连续 3 个月处于收缩区间。回顾历史可以看到,我国出口增速和这一指标高度相关。

值得注意的是,特朗普胜选意味着其很可能在 2025 年开启新一轮对华贸易战,特别是如果将实施对华60%的关税税率,或取消中国贸易最惠国待遇——相当于实施对华 40%的关税税率,我国出口将受到较为严重的冲击。2023 年对美出口占我国出口总额的 15.0%,对美贸易顺差比占为 40.9%;2024 年1-10 月这两个数据分别为 14.6%和 37.1%。关税税率提高至 60%或 40%(做为对比,2023 年美国从中国进口的应税商品的平均关税税率约为 11.2%),意味着我国对美出口将显著下降,且短期内难以通过增加对其他经济体出口予以充分对冲。这表明美国实施的高关税短期内会对我国经济运行带来严重冲击。我们判断,届时我国出口增速有可能因此下滑 6 至 8 个百分点左右,对 GDP 增速的下拉作用可能达到 0.5 至 0.8 个百分点左右。

(资料来源:东方金诚证券)

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯