格上每日收评—2026年06月30日

每日收评

2026-06-30

2.04k人浏览

摘要:今日市场全天高开低走,震荡下跌。美联储11月如约降息!重磅!化债!10万亿!

格上每日收评—2024年11月08日(音频版)

00:00

00:00

×1

今日市场

今日市场全天高开低走,震荡下跌。市场股票呈现跌多涨少的态势,2221只股票上涨,3046只股票下跌。全市场成交额27323亿元,较上日放量1692亿元。盘面上,31个申万一级行业中有9个行业上涨,其中国防军工,计算机,电子行业表现最好。房地产,非银金融,建筑材料行业领跌。板块题材上,科创次新股、黑色家电、光刻机、军工、半导体、芯片、星闪概念等板块涨幅居前;租售同权、房地产、证券、多元金融、白酒、房屋检测、游戏、银行等板块低迷。消息面上,美国凌晨宣布如约降息25bp,符合预期。另外,十四届全国人大常委会第十二次会议下午在北京人民大会堂闭幕。财政部部长蓝佛安表示,将安排6万亿元债务限额置换地方政府存量隐性债务。本次的决议是近年来力度最大的化债举措。

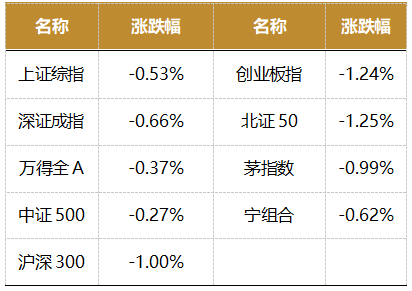

截至收盘,今日上证指数收于3452.30点,下跌0.53%,成交额为1.11万亿元;深证成指下跌0.66%,成交额为1.57万亿元;创业板指下跌1.24%。今日两市上涨个股数量为2218只,下跌个股数为3043只。

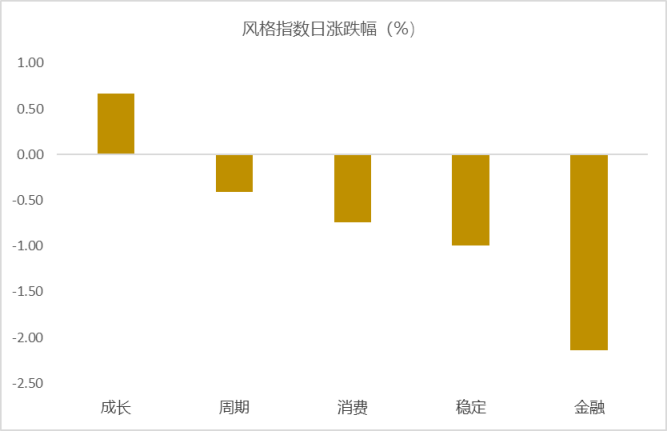

从风格指数上来看,今日各风格表现不一,其中成长风格的个股上涨,金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有9个行业上涨,其中国防军工,计算机,电子行业表现最好,涨幅分别为2.94%,1.53%,0.88%。房地产,非银金融,建筑材料行业领跌,跌幅分别为3.29%,2.53%,2.42%。

资金面上,北向资金更新公布规则,于每月第五个交易日公布上月整体成交总金额。9月北向交易成交总额为2298.04亿元,8月为792.48亿元。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.09%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:美联储11月如约降息!

当地时间11月7日,美联储宣布将联邦基金目标利率区间下调25bps至4.50%-4.75%,这是自2024年9月以来的连续第二次降息。符合市场一致预期。本次议息会议声明主要变动如下:1)略微更改了对就业市场描述的措辞,将“就业增长已经放缓”的描述改为“今年早些时候以来,劳动力市场条件趋于宽松”(laborarketonditions have generally eased);2)删除了9月声明中新增的“对通胀持续回归2%目标的信心有所增强”的描述;3)所有成员一致同意降息25bp,前次会议中美联储理事Bowman倾向于降息25bp而非50bp。

根据本次议息会议声明和鲍威尔在新闻发布会上的发言来看,所传递的增量信息较为有限,美联储似乎极力避免提供任何有关利率路径前瞻指引的明确信号,继续强调并未设置任何预定路线(pre-setourse),会坚持一直以来的数据依赖型决策模式。具体而言,值得关注的要点如下:1)通胀:鲍威尔承认近期的核心通胀数据有些偏高,但一两个月的坏数据或好数据都不会改变“通涨下行”的叙事,声明中删除“对通胀回归2%目标的信心增强”的描述并非是为了表达对通胀粘性的担忧;2)劳动力市场:一系列的广泛指标表明,劳动力市场的紧张程度已经回到疫情前水平,缓慢冷却的同时,依旧处于一个相对良好的位置,其不会构成通胀压力的来源;3)特朗普胜选的影响:短期内,新任总统不会对美联储的决策产生任何影响,政策(比如税收)的推进到落地需要经历国会审批等流程,届时美联储会将对应的影响因子纳入预测模型,与此同时,鲍威尔强调了美联储的“政治独立性”;4)货币政策:美联储认为现在不是给出较为明确的前瞻性指引的好时机,不过即便如此,其承认了在本次降息后,货币政策利率仍然是“限制性的”(stillestrictive),暗示未来降息进程的继续推进。

考虑到自9月议息会议以来,包括就业、零售、PMI等在内的一系列数据均呈现边际企稳态势,对应海外风险的阶段性降温,同时又恰逢美国大选窗口前后,这或是本次“平淡”议息会议的重要背景。我们继续维持对于美国经济“非线性恶化”的判断,事实上,在看似整体相对有韧性的数据背后风险依然存在,诸如大幅不及预期的职位空缺数、裁员人数的增加、剔除飓风罢工等因素扰动后的新增就业可能仍偏弱等数据,依旧指向美国经济较明确的放缓趋势。因此我们提示,继续盯住美联储9月SEP中给出的失业率预测4.4%的中位数水平,一旦突破,意味着海外风险将重新升温。

新闻二:重磅!化债!10万亿!

11月8日,十四届全国人大常委会第十二次会议下午在北京人民大会堂闭幕。会议表决通过了全国人大常委会关于批准《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》的决议。议案提出,为贯彻落实党中央决策部署,在压实地方主体责任的基础上,建议增加6万亿元地方政府债务限额置换存量隐性债务。

全国人大财政经济委员会副主任委员、全国人大常委会预算工作委员会主任许宏才在新闻发布会上介绍,议案提出,为便于操作、尽早发挥政策效用,新增债务限额全部安排为专项债务限额,一次报批,分三年实施。按此安排,2024年末地方政府专项债务限额将由29.52万亿元增加到35.52万亿元。

许宏才表示,议案已经全国人大常委会批准,国务院财政部门将按程序尽早下达分地区限额,地方政府将依法做好债券置换工作,各级人大及其常委会将依法做好监督工作。

财政部部长蓝佛安在11月8日举行的十四届全国人大常委会第十二次会议新闻发布会上介绍,从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。再加上这次全国人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。 同时也明确,2029年及以后到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。 蓝佛安表示,政策协同发力后,2028年之前,地方需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,化债压力大大减轻。

财政部部长蓝佛安表示,当前一些地方隐性债务规模大、利息负担重,不仅存在“爆雷”风险,也消耗了地方可用财力。在这种情况下,实施这样一次大规模置换措施,意味着我们化债工作思路作了根本转变:一是从过去的应急处置向现在的主动化解转变,二是从点状式排雷向整体性除险转变,三是从隐性债、法定债“双轨”管理向全部债务规范透明管理转变,四是从侧重于防风险向防风险、促发展并重转变。从政策效应看,能够发挥“一石二鸟”作用。 由于法定债务利率大大低于隐性债务利率,置换后将大幅节约地方利息支出。

财政部部长蓝佛安表示,这次置换,近三年密集安排8.4万亿元,显著降低了近几年地方需消化的隐性债务规模,让地方卸下包袱、轻装上阵。同时,由于法定债务利率大大低于隐性债务利率,置换后将大幅节约地方利息支出。我们估算,五年累计可节约6000亿元左右。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯