格上每日收评—2026年06月29日

每日收评

2026-06-29

2.75k人浏览

摘要:今日市场全天震荡反弹,深成指领涨。中央财办:加快完善“想消费”“敢消费”“能消费”的政策环境。11月LPR利率出炉:保持不变

格上每日收评—2024年11月20日(音频版)

00:00

00:00

×1

今日市场

今日市场全天震荡反弹,深成指领涨。全市场超4500只个股上涨,超170只个股涨停。沪深两市全天成交额1.61万亿,较上个交易日放量562亿。盘面上,31个申万一级行业中有30个行业上涨,其中传媒,综合,商贸零售行业领涨,只有银行行业下跌。板块上,AI应用端再度走强。一方面,AI Agent备受热捧,微软、苹果、智谱、华为都在追捧AI Agent,百度大会上释放的“大模型已基本解决幻觉问题,不断刷新投资者对Al Agent应用落地及前景的认知和预期。另一方面,截至昨日收盘,美股AI电商广告概念股AppLovin年内累计涨幅高达706%,同样对于A股市场形成了映射效应。回到市场层面,AI应用在经历了连续两日的分歧整理后,今日迎来的集中修复,部分前排股更是再创阶段新高,反映出资金对于该方向依旧具有较高的认可度,后续或仍存冲高之空间。不过需注意的是,板块内部的个股分歧依旧不低,预计后续赚钱效应还是会向前排核心标的所聚集。

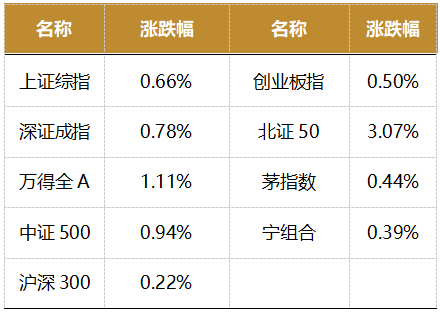

截至收盘,今日上证指数收于3367.99点,上涨0.66%,成交额为0.63亿元;深证成指上涨0.78%,成交额为0.99万亿元;创业板指上涨0.50%。今日两市上涨个股数量为4568只,下跌个股数为712只。

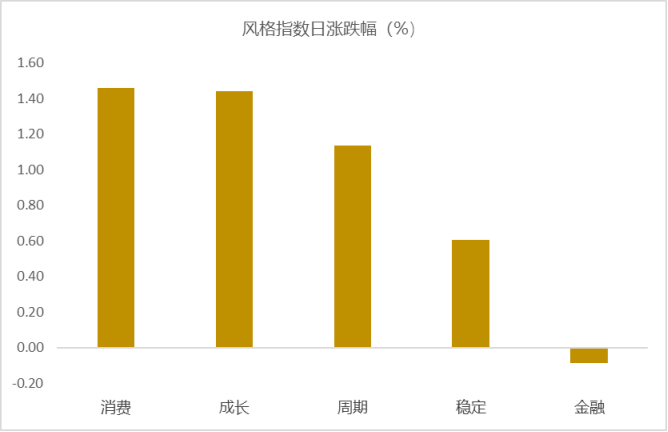

从风格指数上来看,今日各风格表现不错,其中消费的个股涨幅最大,金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有30个行业上涨,其中传媒,综合,商贸零售行业领涨,涨幅分别为3.95%,3.17%,3.04%。银行行业领跌,跌幅为0.50%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.25%,接近一倍标准差。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:中央财办:加快完善“想消费”“敢消费”“能消费”的政策环境

中央财办分管日常工作的副主任韩文秀在学习时报撰文称,加快培育完整内需体系。充分发挥大国经济纵深广阔的优势,坚持扩大内需这个战略基点,释放巨大而持久的经济发展动能。

一方面,增强消费对经济增长的基础性作用,加快完善“想消费”“敢消费”“能消费”的政策环境,规范压减对消费的限制性措施,对可以依靠市场充分竞争提升供给质量的服务消费领域放宽准入限制。合理增加公共消费,多元扩大普惠性非基本公共服务供给。

另一方面,更好发挥投资关键作用,建立政府投资支持基础性、公益性、长远性重大项目建设长效机制,完善激发社会资本投资活力和促进投资落地机制,引导社会资本参与重大工程和补短板领域建设。统筹“硬建设”和“软建设”,高质量推进“两重”项目建设。

新闻二:11月贷款市场报价利率(LPR)出炉:保持不变

11月20日,中国人民银行授权全国银行间同业拆借中心公布,2024年11月20日贷款市场报价利率(LPR)为:1年期LPR为3.10%,5年期以上LPR为3.60%,均较前期保持一致。以上LPR在下一次发布LPR之前有效。

在两期限品种LPR10月均下调25个基点后,市场普遍预期,11月LPR将按兵不动。

今年以来,1年期和5年期以上贷款市场报价利率分别累计下降了35和60个基点。其中,作为个人住房贷款和企业中长期贷款定价参考基准的5年期以上LPR利率在2月下降25bp,这一调整是LPR改革以来的最大下调幅度。7月20日,1年期和5年期限LPR双双下调10bp。10月21日,1年期和5年期限LPR下调25bp,下调幅度均为2019年新版LPR报价改革以来的最高值。

在LPR连续下调后,贷款利率保持在历史低位水平。其中,10月份新发放企业贷款加权平均利率为3.5%左右;新发放个人住房贷款利率为3.15%左右。

贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。目前,LPR包括1年期和5年期以上两个品种。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯