研究周刊:中港美三地市场延续K型分化行情

宏观每周观察

2026-06-29

2.01k人浏览

摘要:上证指数下跌1.5%,恒生指数下跌5.2%,纳斯达克指数下跌6.2%。1-5月规模以上工业企业利润同比增加18.8%,三大门类分化显著:上游原材料、高端制造爆发,公用事业走弱;美国5月核心PCE:同比上涨3.4%,符合市场预期。

一、股票市场回顾

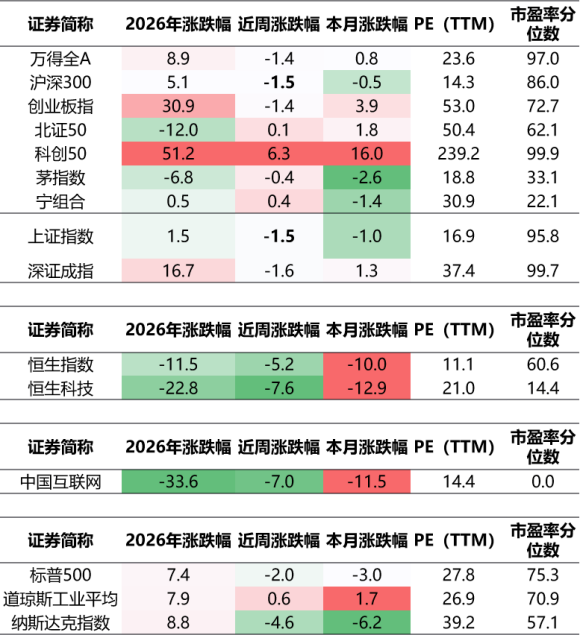

(一)中港美三地市场回顾2026/6/22-2026/6/26

A股:震荡走弱,存量资金内部高低切换,AI 赛道极致分化:高位硬件兑现、上游设备材料逆势走强,指数震荡承压。科创50逆势上涨,其余多数指数承压。

港股:持续承压。外围流动性压制下港股全线走弱,恒指、科指大幅回调,仅少数 AI 硬件、存储标的逆势抗跌,互联网、周期、地产集体遭资金抛售。

美股:美股极致风格呈现高低切,道指价值蓝筹逆势收涨,纳指跌幅明显。科技股板块内部分化剧烈:上游 AI 算力硬件深度回调、云 / 消费科技权重震荡抗跌、细分存储短期脉冲反弹、中小纯 AI 题材持续杀跌。

数据截至:2026-6-26

数据来源:Wind,格上研究整理

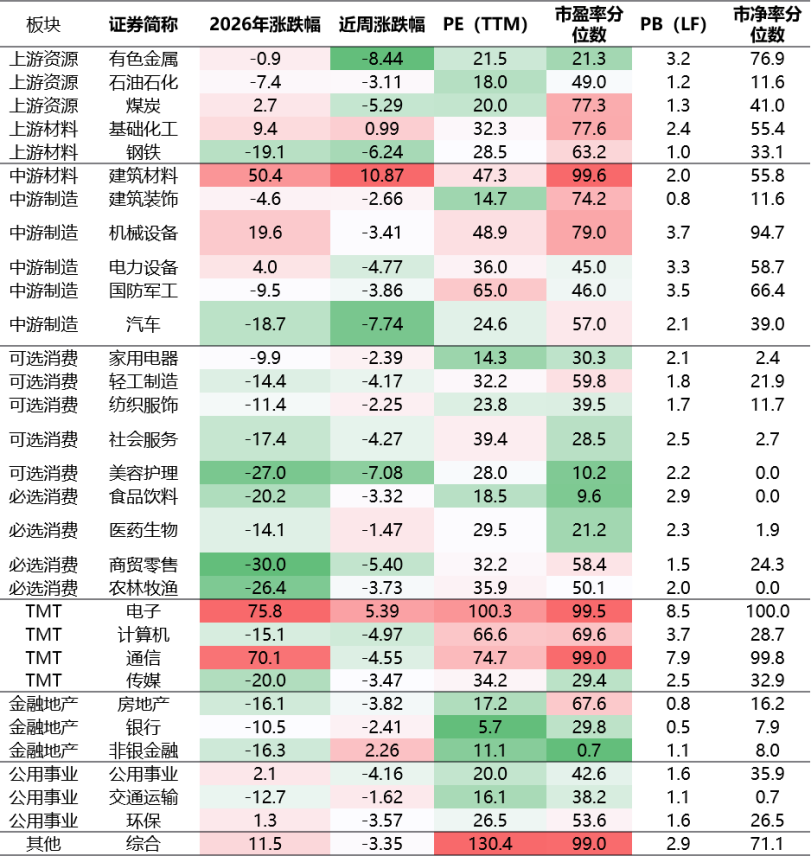

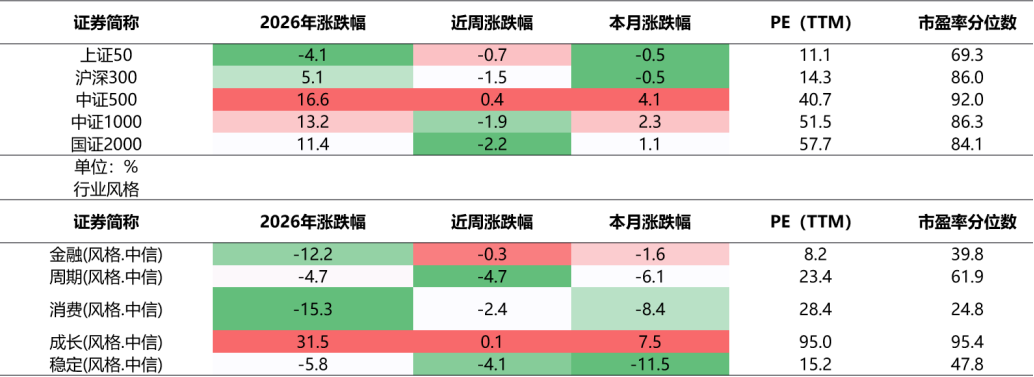

(二)A股市场风格和各行业表现解读

数据截至:2026-6-26

数据来源:Wind,格上研究整理

行业表现及解读:本周行业层面呈现典型 K 型分化:仅建筑材料、电子半导体设备逆势上涨,其余绝大多数上游周期、消费、制造、金融地产、计算机通信板块集体回调,资金在高估值 TMT 赛道内部高低切换,全市场抛弃低估值防御板块,极致抱团少数景气细分。

数据截至:2026-6-26

数据来源:Wind,格上研究整理

风格层面:小盘股回调明显,中盘股逆势上涨,大盘股相对承压。除成长风格小幅上涨,其余风格都出现下跌,其中偏防御的周期和稳定风格跌幅明显。

二、重要事件解读

(一)1-5月规模以上工业企业利润同比增加18.8%,三大门类分化显著:上游原材料、高端制造爆发,公用事业走弱

1-5 月规上工业利润总额31439.6 亿元,同比 + 18.8%,较 1-4 月(18.2%)提升 0.6pct;营业收入 56.55 万亿元,同比 + 5.5%,营收增速同步上行,量价共同托底利润。单月 5 月利润同比 + 21.1%,但环比 4 月走弱,利润扩张节奏边际放缓。

1. 采矿业(利润 + 33.5%,持续加速)

煤炭、油气、有色采矿受益资源涨价,利润增速持续走高,是上游盈利底座;大宗商品价格上行直接增厚开采端毛利。

2. 制造业(利润 + 20.0%,利润核心引擎,极致分化)

制造业贡献全部工业超 7 成利润,内部呈现K 型极端割裂,完美对应本周 A 股板块行情:

(1)高景气利润翻倍主线(对应 TMT 电子、上游材料领涨)

计算机通信电子制造:利润 +103.9%,对全工业利润增长贡献率 43.1%,AI 算力、存储芯片需求爆发,是最强盈利支柱;有色冶炼加工:利润 +117.1%,铜铝等算力金属紧缺涨价;化学原料 / 化纤:利润 70%-137% 区间,化工品涨价周期;废弃资源综合利用:利润翻倍,循环经济需求放量。

(2)偏弱传统中游 / 下游(对应建材、地产链、消费板块回调)

通用设备微降、家具、木材加工、农副食品、汽车制造利润大幅下滑;地产链、内需消费类制造需求疲软,盈利持续承压。

3. 电力热力燃气水(利润 - 2.7%)

电价刚性、上游燃料成本抬升,挤压公用事业盈利,全市场唯一负增长大类,和 A 股公用事业板块本周持续下跌完全匹配。

数据来源:国家统计局,格上研究整理

(二)美国5月核心PCE:同比上涨3.4%,符合市场预期

2026年6月25日,美国商务部公布5月PCE通胀数据,整体PCE价格指数同比上涨4.1%,核心PCE同比上涨3.4%,均创2023年以来新高,符合市场预期。数据公布后,市场对美联储加息预期出现分歧,黄金、国债价格短线波动。

1)市场反应

短期国债收益率下跌,两年期美债收益率跌至4.10%,黄金价格一度突破4030美元/盎司。利率互换市场显示,交易员下调年内加息押注,预计到12月累计加息约33个基点。

2)机构预测分歧

德银预测年内加息两次(9月、12月各25基点),美银预计加息三次,高盛认为7月加息概率达50%。部分分析指出,若未来核心通胀未放缓,美联储或在9月评估加息选项。

3)政策背景

美联储6月议息会议维持利率不变,但点阵图显示9名官员支持年内加息。美国财长贝森特称将支持美联储采取“最佳路径”平衡通胀与经济增长。

4)未来变量

国际油价回落或缓解通胀压力,但若核心通胀持续高企,加息可能性仍存。经济韧性显现,一季度GDP终值上修至2.1%,劳动力市场保持强劲。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯