格上每日收评—2026年06月29日

每日收评

2026-06-29

2.32k人浏览

摘要:今日市场早盘震荡拉升,午后维持高位震荡,三大指数均涨超1%。我国11月PMI数据出炉,如何理解?

格上每日收评—2024年12月02日(音频版)

00:00

00:00

×1

今日市场

今日市场早盘震荡拉升,午后维持高位震荡,三大指数均涨超1%。全市场超4600只个股上涨,沪深两市全天成交额1.79万亿,较上个交易日放量784亿。盘面上,31个申万一级行业中30个行业上涨,其中综合,商贸零售,汽车行业领涨,银行行业下跌。消息面上,周末国家统计局发布了11月我国PMI数据,制造业PMI为50.3,较上月上升0.2%;非制造业为50.0,较上月下跌0.2%。本月制造业与非制造业“双扩张”延续,但动能切换分化。总体而言,制造业在“秋旺”末尾展现超季节性韧性,主要指标特别是需求指标改善,显示社会预期提振与海外节日需求、抢出口等因素共同形成支撑。与此同时,非制造业动能趋弱,主要受到建筑业拖累。

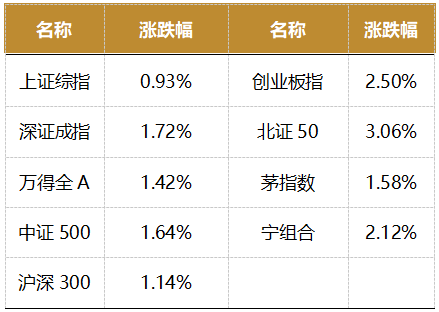

截至收盘,今日上证指数收于3363.98点,上涨1.13%,成交额为0.71亿元;深证成指上涨1.36%,成交额为1.08万亿元;创业板指上涨1.42%。今日两市上涨个股数量为4624只,下跌个股数为653只。

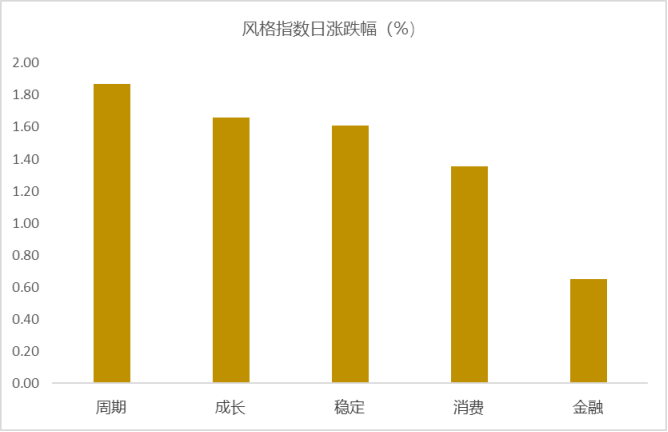

从风格指数上来看,今日各风格表现不错,其中周期的个股涨幅最大,金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中30个行业上涨,其中综合,商贸零售,汽车行业领涨,涨幅分别为4.91%,3.40%,3.09%。银行行业下跌,跌幅为0.34%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.38%,接近一倍标准差。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国11月PMI数据出炉,如何理解?

11月中国采购经理人指数(PMI)公布,其中制造业PMI为50.3,较上月上升0.2%;非制造业为50.0,较上月下跌0.2%。

本月制造业与非制造业“双扩张”延续,但动能切换分化。总体而言,制造业在“秋旺”末尾展现超季节性韧性,主要指标特别是需求指标改善,显示社会预期提振与海外节日需求、抢出口等因素共同形成支撑。与此同时,非制造业动能趋弱,主要受到建筑业拖累。

主要分项指数方面,11月制造业PMI指数中的新订单指数为50.8%,较上月大幅上升0.8个百分点,近7个月以来首次升至扩张区间,对当月整体制造业PMI指数改善贡献最大。

11月新出口订单指数上升0.8个百分点至48.1%,这一方面表明当前外需韧性较强,也不排除美国大选结束后,接下来中美经贸关系变数加大,一些美国进口商“提前下单”。值得注意的是,下半年以来摩根大通全球制造业PMI指数已连续4个月处于收缩区间,这意味着外需放缓势头已经形成,后期出口增速回落是大方向。

11月大型企业PMI指数略有回落,但仍处于扩张区间,中、小型企业PMI指数改善,其中,小型企业PMI指数大幅上升1.6个百分点,达到49.1%,为近7个月以来的最高水平。主要原因是近期稳增长政策发力,市场需求改善,而小型企业与市场终端距离最近,受到的提振作用最为明显。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯