格上每日收评—2026年06月29日

每日收评

2026-06-29

2.14k人浏览

摘要:今日A股三大指数集体小幅上涨。股票回购增持贷新要求!美联储主席发声!美国经济强劲,可在降息方面表现出一定的克制

格上每日收评—2024年12月05日(音频版)

00:00

00:00

×1

今日市场

今日A股三大指数集体小幅上涨。总体上涨多跌少,全市超3820只个股飘红。沪深两市成交额约1万亿元。盘面上,31个申万一级行业中有21个行业上涨,其中传媒,社会服务,计算机行业领涨,石油石化,综合,食品饮料行业领跌。个股层面来看,今日短线情绪持续活跃,全市场逾150股涨停或涨超10%,其中热点主要围绕在机器人与AI应用方向展开。消息面上,近日,一只机器狗从人工智能生成的图像和视频中学会了追球和翻越障碍的技能,AI概念股再迎催化。

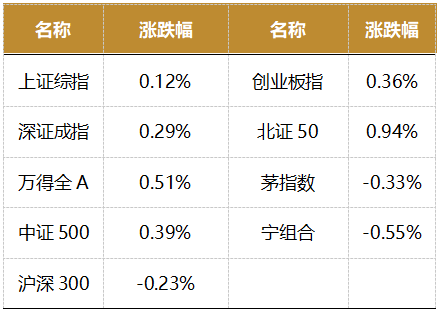

截至收盘,今日上证指数收于3368.86点,上涨0.12%,成交额为5656亿元;深证成指上涨0.29%,成交额为9331亿元;创业板指上涨0.36%。今日两市上涨个股数量为3820只,下跌个股数为1403只。

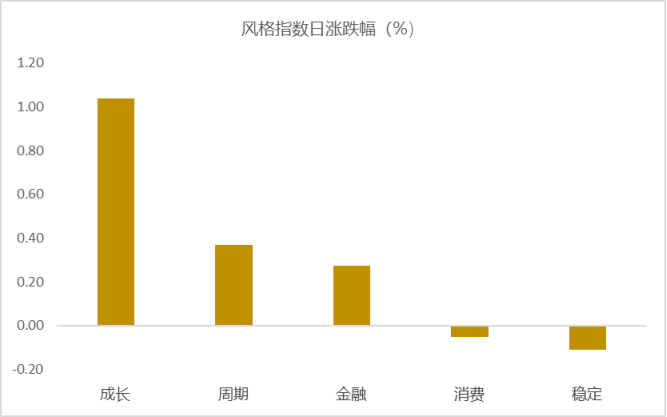

从风格指数上来看,今日多数风格表现不错,其中成长风格的个股涨幅最大,稳定风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有21个行业上涨,其中传媒,社会服务,计算机行业领涨,涨幅分别为4.30%,2.48%,2.03%。石油石化,综合,食品饮料行业领跌,跌幅分别为0.90%,0.58%,0.57%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.39%,接近一倍标准差。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:股票回购增持贷新要求!

股票回购增持专项贷款的最新监管要求起了新的重大变化,相关的禁止性事项出炉!目前最新的相关要求具体如下:

一是针对借款主体:“主要股东”必须为直接持股5%以上的股东,暂不含自然人及金融机构。此前的主体比较宽泛,包括但不限于公司控股股东、实控人及一致行动人及公司董监高。“上市公司”不得为已被实施退市警示的公司,且不得为金融机构;

二是贷款期限被限定为最长3年,此前是“原则上不超过3年”;

三是贷款比例设定为不超过90%。贷款利率方面,设定在2%左右,不得高于2.25%;

四是在合同签订环节,要求银行须在上市公司发布公告后才能签订贷款合同,发布公告前应签贷款承诺;

五是针对前期已开展回购或增持的,不得通过贷款资金进行置换;

六是办理股票回购增持贷款不得组建外部银团。

新闻二:美联储主席发声!美国经济强劲,可在降息方面表现出一定的克制

北京时间12月5日凌晨,美联储主席鲍威尔在参与公开访谈活动时表示,美国经济的强劲意味着,美联储可以在降息方面表现出一定的克制。

他在纽约时报主办的DealBook/Summit会议上说:“美国经济状况非常好,没有理由不继续保持这种势头。好消息是,我们可以(在降息方面)更谨慎一点。”

这是鲍威尔在12月美联储议息会议的静默期前的最后一次公开讲话。投资者试图从此次讲话中寻找美联储降息的蛛丝马迹。

但鲍威尔在访谈中并未直接评论美联储是否已经决定在12月继续降息。

鲍威尔认为,劳动力市场的下行的风险减少。在经济强劲增长、物价上涨的通胀略为有黏性时,美联储可能会更加谨慎。随着时间的推移,美联储的政策利率会更加中性。美联储可以保持耐心,可以谨慎地迈向中性利率。

鲍威尔指出,美联储还没有实现降低通胀的目标,但仍然在取得通胀下行的进展。从就业数据看,美国的就业形势良好,但低收入阶层面临压力。鲍威尔认为,目前的经济形势比美联储9月开始降息时要好。这种形势意味着,美联储可以更缓慢地降息。

在访谈中,鲍威尔再次强调,美联储作为央行的独立性得到国会支持。

当会议主持人问到特朗普政府的“影子美联储主席”设想时,鲍威尔直接否认,称新一届政府不会寻求实现这种构想,“我认为这根本不可能。”

鲍威尔还解释了为何现在不能在政策考量中纳入“特朗普关税”,他表示,美联储目前仍面临太多未知数,无法认真考虑高关税可能带来的任何后果,例如哪些具体商品将被征收关税,以及任何新贸易政策的持续时间。不知道特朗普关税的规模有多大、何时实施、会持续多久。

鲍威尔说,特朗普的关税想法尚未落地,美联储无法制定相应的政策。鲍威尔表示,美联储会建模、评估、观察关税问题,但货币政策是关于眼下正在发生的事情。他再次重申,美国债务状况不可持续。不过他指出,美联储从未在制定货币政策时讨论联邦政府的债务水平,联储与财政部的财政职能远远地划清界限。

美联储褐皮书出炉

当地时间12月4日,美联储在其最新公布的《褐皮书》报告中表示,在经历了此前数月几乎没有变化后,11月美国经济活动略有增长。尽管经济活动的增长总体上很小,但大多数地区和行业的增长预期都温和上升。企业对未来需求表现出更高的乐观情绪,与此同时,消费者支出总体保持稳定。就业水平持平、或仅仅略微增长。

美联储褐皮书报告最近描绘的美国经济状况比官方统计数字更为黯淡,显示出该国经济增长持平、招聘率下降、物价小幅上涨。在许多情况下,这与经济数据相矛盾,后者显示美国经济活动仍然强劲,消费者支出强劲,失业率相对较低。

美联储各地区报告称,通胀仅小幅上升,随着消费者对价格越来越敏感,这限制了企业将成本上升转嫁给消费者的能力。

褐皮书指出,通胀普遍温和,但有几个地区的联络人提到,由于预计当选总统特朗普即将上任的政府将实施新的关税,未来价格有上涨风险。

褐皮书显示,费城联储报告称:"很多企业表示担心关税会导致价格上涨。2024 年第四季度,所有企业通胀预期的截尾均值为 3.3%,高于第三季度的 3.0%。"

劳动力市场方面,褐皮书指出,商界人士表示,他们预计就业将稳步或小幅增长。调查显示,大多数地区的工资增长放缓至温和水平,预计未来几个月的工资增长也是如此。

褐皮书报告包含了来自美联储12个辖区的企业和其他联系人的经济状况轶事和评论。褐皮书以及一系列美国经济数据将有助于影响美联储政策制定者们在12月17日至18日会议上的辩论,届时他们将决定是否第三次降息。

本次褐皮书由堪萨斯城联储编制,基于截至11月22日收集的信息,那时美国总统大选已落定。总的来说,报告反映了美国经济活动中的谨慎乐观情绪。尽管经济增长温和、通胀受控,但价格敏感度、就业挑战及区域性问题仍是持续的隐忧。

最新的调查结果或将影响美联储决策者有关可能需要以多快速度进一步降息,以及还需再降息多少的思考。

据CME“美联储观察”:美联储到12月维持当前利率不变的概率为22.5%,累计降息25个基点的概率为77.5%。到明年1月维持当前利率不变的概率为17.2%,累计降息25个基点的概率为64.5%,累计降息50个基点的概率为18.2%。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯