格上每日收评—2026年06月26日

每日收评

2026-06-26

2.4k人浏览

摘要:A股三大指数今日集体回调,全市场跌多涨少。突发!央行决定暂停开展公开市场国债买入操作,原因几何?

格上每日收评—2025年01月10日(音频版)

00:00

00:00

×1

今日市场

A股三大指数今日集体回调,全市场跌多涨少,超4700只个股下跌。沪深两市成交额接近1.15万亿元,较昨日小幅放量363亿。盘面上,盘面上,31个申万一级行业没有行业上涨,其中有色金属,银行,机械设备行业跌幅最小,商贸零售,通信,社会服务行业领跌。消息面上,1月10日,央行公告称,鉴于近期政府债券市场持续供不应求,中国人民银行决定,2025年1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复。国债买入是央行投放流动性的重要方式,但暂停国债买入不意味着市场流动性收紧。预计下一步,央行将通过公开市场操作、降低存款准备金率等方式,向市场注入短期和长期资金,继续维持市场流动性充裕。

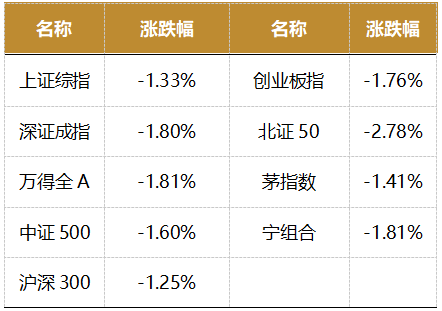

截至收盘,今日上证指数收于3168.52点,下跌1.33%,成交额为4659亿元;深证成指下跌1.80%,成交额为6823亿元;创业板指下跌1.76%。今日两市上涨个股数量为531只,下跌个股数为4799只。

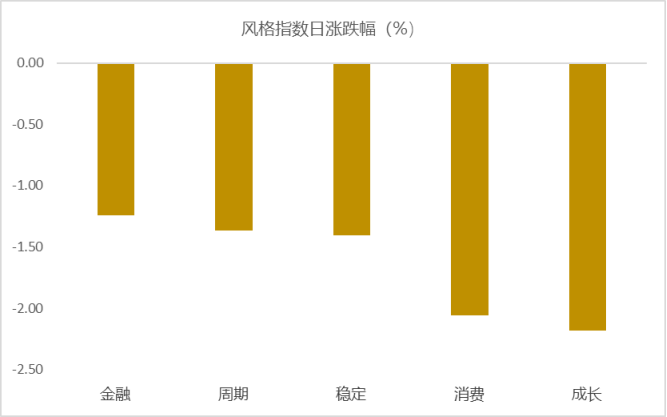

从风格指数上来看,今日各风格表现不佳,其中金融风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业没有行业上涨,其中有色金属,银行,机械设备行业跌幅最小,跌幅分别为0.40%,0.70%,1.04%。商贸零售,通信,社会服务行业领跌,跌幅分别为4.22%,3.50%,3.24%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.99%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:央行决定暂停开展公开市场国债买入操作,原因几何?

1月10日早间,央行公告称,鉴于近期政府债券市场持续供不应求,中国人民银行决定,2025年1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复。

国债期货开盘全线下跌,30年期主力合约跌0.89%,10年及5年期主力合约均跌0.27%,2年期主力合约跌0.13%。

中银证券表示,2024年以来我国中长期债券收益率下行较为明显,央行宣布暂停国债买入,有助于缓解资产荒,平衡国债市场供求关系。

中国首席经济学家论坛理事长表示,央行暂停开展公开市场国债买入操作从供求关系、价格几个方面来看都有原因。一方面阶段性流动性比较充裕。去年9月以后,货币政策、财政政策明显扩张和宽松,给市场带来更多的流动性。从资产端来看,目前来看理财这些方面可提供的资产、风险相对较小的资产越来越少,很多收益率并不高。有的收益率在逐渐向国债的收益率靠拢,所以这个时候国债市场的需求明显增大,在一个阶段中成为市场追逐的资产。这种情况下,央行没必要去更多参与,其实也是一种调节。

招联首席研究员称,受经济下行等因素影响,近年来有效融资需求不足,一定程度上出现资产荒,部分中小金融机构信贷难以有效投放。另一方面,市场信用风险有所上升,金融机构资产质量下降压力较大。包括农商银行在内的部分商业银行扩大债券投资,债券投资收益成为银行收入的重要来源。而政府债券由国家信用背书,具有较强的安全性,成为金融机构资产配置的重要选择,一度出现供不应求现象。

2024年以来我国中长期债券收益率下行较为明显,近期更是屡创新低。在这样的情况下,央行宣布暂停国债买入,有助于平衡国债市场供求关系。

国债买入是央行投放流动性的重要方式,但暂停国债买入不意味着市场流动性收紧。预计下一步,央行将通过公开市场操作、降低存款准备金率等方式,向市场注入短期和长期资金,继续维持市场流动性充裕。

东方金诚证券认为,后续若政府债券供给放量,长债收益率回升至合理水平,市场供求关系能够自发地趋于平衡,央行就有可能恢复买入国债,继续发挥通过国债净买入操作向市场投放中长期流动性的作用。同时受央行暂停买入国债影响,短期内10年期国债收益率可能会出现较大幅度的回升。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯