格上每日收评—2025年09月30日

每日收评

2025-09-30

2.66k人浏览

摘要:1月10日,央行发布公告,鉴于近期政府债券市场持续供不应求,中国人民银行决定,2025年1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复。

央行暂停购债有何用意?

00:00

00:00

×1

央行暂停购债有何用意?

1月10日,央行发布公告,鉴于近期政府债券市场持续供不应求,中国人民银行决定,2025年1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复。

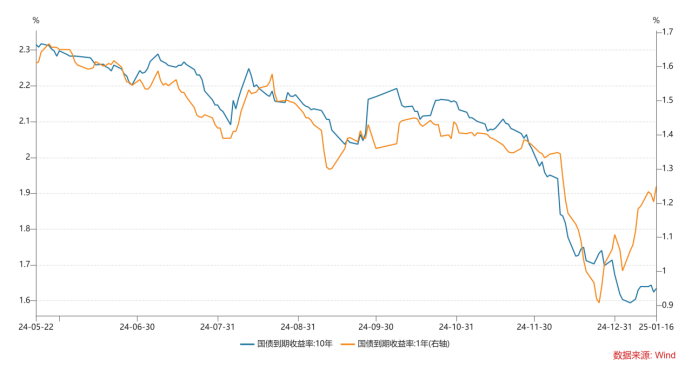

受此消息影响,我国10年期和1年期国债收益率均有不同程度的上行,其中1年期国债收益率上行的幅度更大。

资料来源:格上基金研究整理

央行进行暂停购债操作的原因之一,首先便是近期国债收益率下行过快。

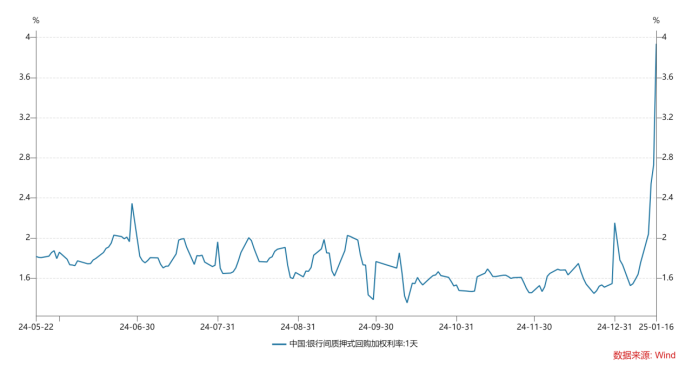

近期国债收益率有着加速下行的趋势。2024年11月底之前,10年期国债收益率还在2%之上,而进入12月之后,10年期国债收益率便跌破2%的水平,并且有着加速向下的态势,最低甚至降至1.6%之下。而1年期的国债收益率也降至1%之下,这种情况在历史上只有2008年期间发生过。并且在2008年底时,1年国债收益率与资金利率基本匹配。但我们观察到,2024年12月23日的银行间质押式利率为1.43%(阶段低点),显著高于1%的水平,这与1年国债收益率已经明显偏离资金利率。

资料来源:格上基金研究整理

其次,稳定外汇也是央行暂停购债操作的另一个原因。

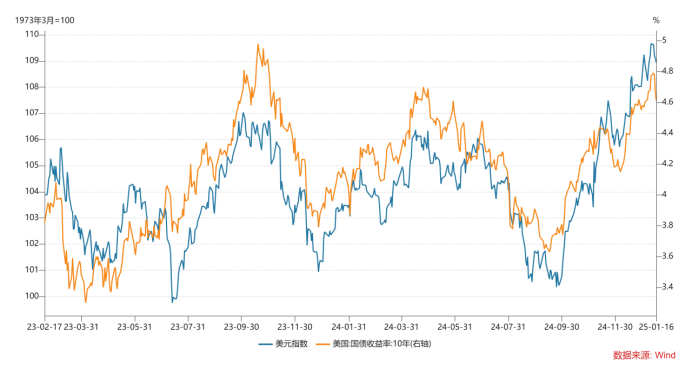

在美国通胀与非农数据均走势较好的情况下,美联储暂缓的降息的进程。截至1月15日,CME美联储观察工具最新数据显示,市场预计1月不降息的概率为97.3%,目前而言2025年降息1-2次是基准情形。

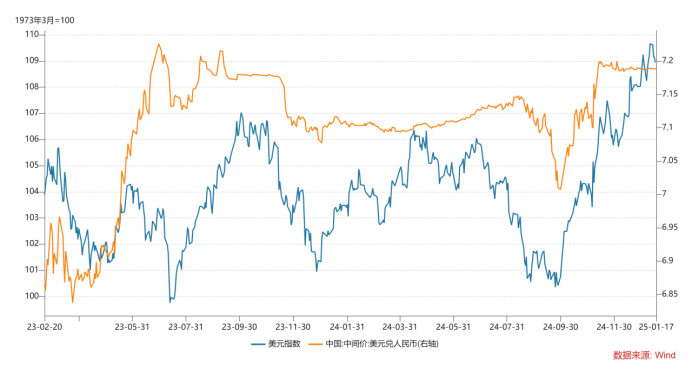

降息的暂缓提现到了美国国债收益率和美元指数的走势上。美国10年期国债收益率在1月10日已经突破了4.8%,而美元指数也在不断走强。

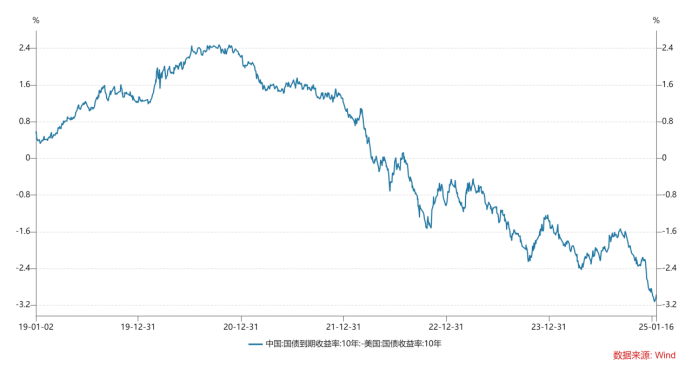

在此情况下,中美利差也在不断扩大。一定程度上对于我国的货币政策有所限制。截至1月15日,中美利差已经超过-300bp,这种情况在历史上并没有出现过,甚至是在疫情期间也没有出现过这么深度负值的利差。

在这种背景之下,稳定利率和汇率便成为了央行比较主要的目标。

央行购债的本质是为了投放基础货币,释放流动性。MLF投放、OMO投放、降准、央行买入国债等,本质都是基础货币投放。当前人民币汇率压力较大,美元兑人民币在1月3日已经突破了7.3大关,央行继续释放流动性对于汇率的冲击较大,所以暂停购汇也是较为合理的选择。

资料来源:格上基金研究整理

除去暂停购汇之外,1月13日,中国人民银行决定将企业和金融机构的跨境融资宏观审慎调节参数从1.5上调至1.75。上调企业和金融机构的跨境融资宏观审慎调节参数,能够增加企业和金融机构跨境资金来源,进而增加境内美元流动性,缓解汇市美元供求偏紧状况;更重要的是,这是继1月9日央行决定在香港市场大规模发行600亿元央票之后,监管层在较短时间内再度释放稳汇率的清晰政策信号,旨在防范短期内人民币贬值预期过度聚集,维护汇市稳定运行。

从微观层面而言,1月政府债供给量或较低,央行购债以缓解供给压力的必要性下降。 截止1月16日,1月政府债净发行量在5000亿左右,和此前2024年8-12月均1.4万亿的供给量相差较远,整体供给压力并不大。根据央行公告,此次暂停购债的背景也是“近期政府债券市场持续供不应求”,购债的必要性下降。

最后需要注意的是,本次的暂停购入国债与重要会议中的“适度宽松”并不产生冲突。暂停购入国债并不意味着流动性不充裕,只是目前需要考虑与汇率间的平衡。央行创设的新工具,例如买卖国债和买断式逆回购,都是新增可以投放流动性的工具。总体而言,不用过度担心央行持续收敛流动性,货币宽松仍然是当前宏观图景下的主旋律。

最新资讯