格上每日收评—2026年06月26日

每日收评

2026-06-26

2.3k人浏览

摘要:A股甲辰龙年行情收官,全球主要资产大部分上涨,今日三大指数走势分化。我国1月PMI数据公布,如何理解?我国12月工业企业利润数据公布,怎样看待?

格上每日收评—2025年01月27日(音频版)

00:00

00:00

×1

今日市场

A股甲辰龙年行情收官,龙年期间(截至1月27日15时,下同),沪指涨超13%,深成指涨超15%,创指涨超19%,科创50指数涨超27%。至此,龙年成为A股唯一三轮都涨的生肖年,其中千禧龙年(2000.2.5-2001.1.23)表现最好,这一年沪指涨34.57%。

整个龙年,全球主要资产大部分上涨,股指中表现最好的是港股,恒生科技指数涨超50%,恒生国企指数涨超39%,恒生指数涨超28%。大宗商品中黄金表现最为亮眼,COMEX黄金涨超35%。

今日三大指数走势分化,沪指震荡整理,创业板指走势较弱。沪深两市成交额达到11179亿元,较上周五缩量1041亿。总体上跌多涨少,全市超3400只个股下跌。盘面上,31个申万一级行业中有15个行业上涨,其中银行,公用事业,建筑材料行业领涨,通信,电子,机械设备行业领跌。消息面上,今日国家统计局公布了我国多个宏观数据。总体而言,春节假期对1月数据有较大影响,经济恢复斜率或较前期短暂放缓。

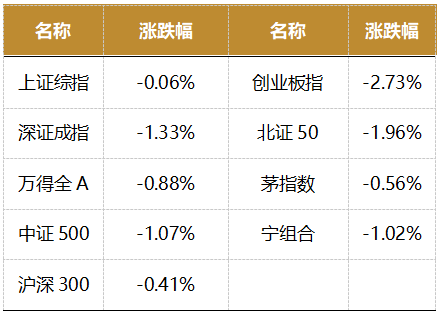

截至收盘,今日上证指数收于3250.60点,下跌0.06%,成交额为4502亿元;深证成指下跌1.33%,成交额为6676亿元;创业板指下跌2.73%。今日两市上涨个股数量为1814只,下跌个股数为3417只。

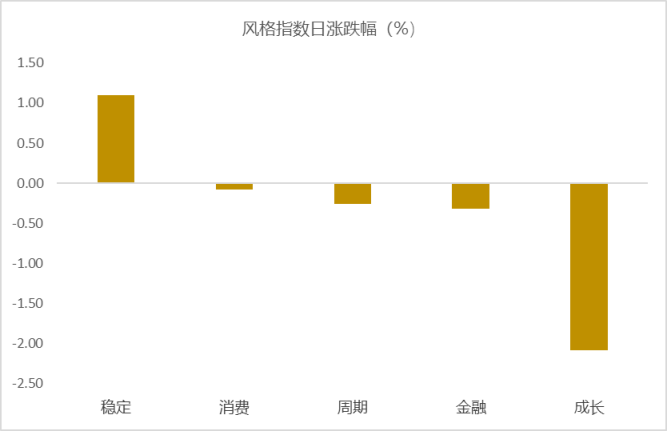

从风格指数上来看,今日多数风格表现不佳,其中稳定风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有15个行业上涨,其中银行,公用事业,建筑材料行业领涨,涨幅分别为1.40%,1.38%,1.33%。通信,电子,机械设备行业领跌,跌幅分别为3.97%,2.92%,2.24%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.86%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国1月PMI数据公布,如何理解?

1月27日,国家统计局公布2025年1月中国采购经理指数运行情况。1月份,制造业采购经理指数(PMI)为49.1%,比上月下降1.0个百分点,制造业景气水平有所回落。非制造业商务指数为50.2%,较前月回落2.0个百分点。

华西证券认为,1月综合PMI下降,其中制造业景气水平明显回落,同时特朗普正式上任,美国关税政策成为市场关注的焦点。在这种环境下,市场对稳增长政策的预期或将升温。春节假期之后,漫长的政策空窗期进入尾声,随着“两会”召开的临近,政策预期或将再度成为行情的主线。

民生证券认为,作为开年的第一份经济数据成绩单,PMI表现确实稍弱了些。1月制造业PMI 49.1%的数值处于历史同期低位,同时-1.0 pct的环比增速为近两个月来的最大降幅。这背后有来自于数据本身的噪音,但同时也揭露了当前经济运行中存在的问题,比如年前产需两端的季节性降幅比以往更大,比如出口订单转升为降降幅也比较明显。在此背景下,年后政策为经济“开门红”的加码变得愈发重要。

新闻二:我国12月工业企业利润数据公布,怎样看待?

国家统计局发布12月工业企业利润数据:2024年,全国规模以上工业企业实现利润总额74310.5亿元,比上年下降3.3%,增速较1-11月份回升1.4个百分点12月单月,规上工业企业利润同比增长11.0%,增速较11月份回升18.3个百分点。12月当月工业企业利润由降转增,虽然2024年全年维度下工业企业利润仍处下降区间,但在本轮一揽子增量稳增长政策出台后,四季度工业企业利润稳步恢复,降幅较三季度大幅收窄12.7个百分点,工业企业效益持续修复。

从量,价,利润率角度拆分来看,量、价、利润率单月同比增速均改善。量:12月工业增加值同比增长6.2%,强于11月的5.4%,增速仍在上升。价:12月PPI同比-2.3%,强于11月的-2.5%,降幅进一步收窄。利润率:1-12月营收利润率累计值为5.39%,较1-11月回落0.01个百分点,同比下降0.37个百分点。12月单月,营收利润率为5.34%,可比口径下去年同期为5.05%,低基数下当月利润率正增。

从成本费用角度看,1-12月份,规模以上工业企业每百元营业收入中的成本为85.16元,同比增加0.40元,环比减少0.18元;每百元营业收入中的费用为8.59元,同比增加0.03元,环比增加0.19元。

综合来看,12月单月工业企业利润量、价、利润率同比增速均出现改善,“量维持强势,生产端韧性仍强;“价”虽低位徘徊,但PPI环比降幅延续收窄;“利润率”虽季节性回落,但整体强于去年。

银河证券认为,春节假期对1月数据有较大影响,整体指数环比有所下降,消费制造业和服务业表现旺盛。价格指数的回暖有助于企业经营和盈利修复,但需要观察出厂价格复苏的持续性以及能否跟上原材料价格的上涨幅度。外需方面“抢出口”效应在特朗普当选后逐步消散,不过特朗普上台后对关税政策的态度并没有市场预计的强硬,因此对出口的压制可能好于预期,我们认为特朗普政府上台后内政优先级会大于外交。展望未来,今年多数省份将提振消费作为年度“头号任务”,随着“两新”政策扩围和化债政策的驱动,2月企业生产和补库力度可能会有较大反弹。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯