格上每日收评—2026年06月26日

每日收评

2026-06-26

2.15k人浏览

摘要:今日市场全天冲高回落,三大指数小幅下跌。美国1月通胀数据出炉,为何超预期反弹?央行发布2024年第四季度中国货币政策执行报告

格上每日收评—2025年02月13日

00:00

00:00

×1

今日市场

今日市场全天冲高回落,三大指数小幅下跌。沪深两市全天成交额1.82万亿,较上个交易日放量1426亿。总体上跌多涨少,全市超4100只个股下跌。盘面上,31个申万一级行业中有11个行业上涨,其中食品饮料,农林牧渔,传媒行业领涨,电子,机械设备,通信行业领跌。消息面上,美国劳工统计局发布1月CPI 通胀数据,整体通胀超预期.其中既有季节性因素,也有极端天气扰动的影响,二者加大了 1 月份价格波动。另外,今日央行发布了2024年第四季度中国货币政策执行报告,强调当前外部环境变化带来的不利影响加深,国内需求不足、风险隐患仍然较多等困难挑战也还存在,但我国经济基础稳、优势多、韧性强、潜能大,长期向好的支撑条件和基本趋势没有变。

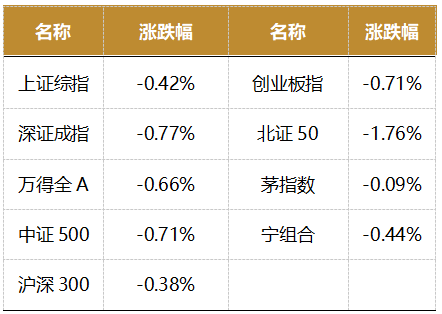

截至收盘,今日上证指数收于3332.48点,下跌0.42%,成交额为7058亿元;深证成指下跌0.77%,成交额为1.11万亿元;创业板指下跌0.71%。今日两市上涨个股数量为1151只,下跌个股数为4108只。

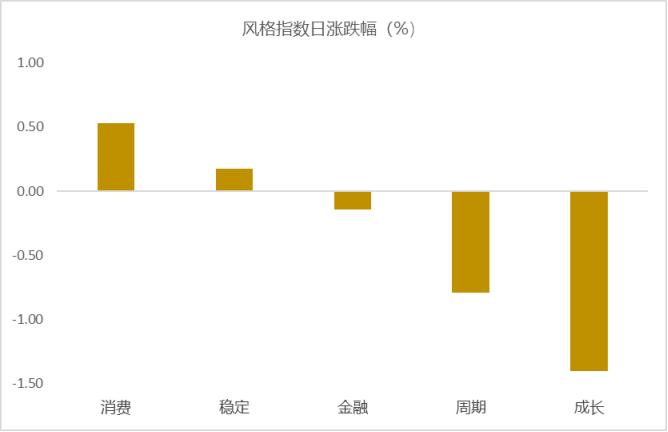

从风格指数上来看,今日多数风格表现不佳,其中消费风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有11个行业上涨,其中食品饮料,农林牧渔,传媒行业领涨,涨幅分别为1.86%,1.83%,1.72%。电子,机械设备,通信行业领跌,跌幅分别为2.71%,1.96%,1.82%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.70%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:美国1月通胀数据出炉,超预期反弹

2月12日,美国劳工统计局发布1月CPI 通胀数据,整体CPI同比上涨3%,核心CPI同比上涨3.3%,均较上月上升0.1个百分点。

1 月美国通胀超预期,既有季节性因素(年初企业往往会重新定价),也有极端天气扰动的影响(如加州山火、飓风、寒潮等),二者加大了 1 月份价格波动。

能源价格继续上涨。1 月,能源价格同比增速自上月的-0.5%升至+1.0%,环比增速为+1.1%。自 12 月下旬至 1 月中上旬,国际油价持续走高,一是,美国商业原油库存降至低位;二是,美国迎来寒潮天气来袭,短暂影响石油生产并提振需求;三是,1 月 10 日,美国财政部针对俄罗斯石油生产和出口实施制裁,导致石油现货市场供应紧张。但在特朗普就职后,曾多次表态打压油价,并要求 OPEC 组织降低油价,叠加寒潮天气结束、原油库存回升,油价自高位逐步回落。

核心商品价格同比降幅继续收窄。1 月,核心商品价格同比增速自上月的-0.5%升至-0.1%,环比增速自上月的+0.1%升至+0.3%。其中,二手车和卡车价格是主要推动力。1 月二手车和卡车价格环比增速升至+2.2%,上月为+1.2%,1 月涨幅加快可能与加州山火、美国东部飓风带来的重置需求有关。从趋势上而言,二手车和卡车价格已经连续五个月环比上涨,其上涨趋势与汽车供需环境变化有关,自 2024 年 8 月以来,汽车库销比持续回落,表明新车市场供应趋紧,叠加较高的借贷成本,增加二手车需求。从领先指标 Manheim 二手车批发价格来看,1 月价格仍在温和上涨。未来若特朗普政府对加拿大和墨西哥实质性加征进口关税,可能会进一步推高二手车价格。

住房通胀仍延续回落。1 月住房价格同比增速降至+4.3%,上月为+4.6%,环比增速升至+0.4%,高于上月的+0.3%。其中,外出住宿价格环比增速升至+1.4%,上月为-0.5%;主要居所租金、业主等价租金环比增速均持平于上月的+0.3%。从 zillow 租金指数来看,租金同比增速已回落至正常化水平,但 CPI 住房通胀由于统计方式的限制,其回落幅度落后于实际租金价格增速,导致美国通胀中枢持续偏高。目前来看,CPI 住房通胀仍正逐步向市场租金价格看齐,整体上有助于通胀中枢的回落。

其他服务价格方面,1 月交通服务价格明显反弹。1 月,交通服务价格同比增速升至+8.0%,连续两个月上行,环比增速升至+1.8%,高于上月的+0.5%。其中,机动车保险价格上涨是主要推动力,1 月同比增速为+11.8%,高于上月的+11.3%,环比增速升至+2.0%,高于上月的+0.4%。汽车保险费用价格上涨与年初保险公司提价有关,反映车辆维修成本上升、汽车价格上涨等因素。

超预期的通胀数据公布后,市场降息预期明显回落,预计首次降息时点从此前的7 月延后至 9 月,年内预计降息一次。根据 CME FedWatch,市场预计 7 月降息 25BP 的概率降至 37.0%,前一日为 43.0%;预计 9 月降息 25BP 的概率为41.5%,前一日为 42.5%。

同日鲍威尔也对降息持观望态度。美东时间 2 月 12 日,美联储主席鲍威尔在美国众议院金融服务委员会的听证会上表示:“最新发布的 CPI 数据高于几乎所有预期,美联储依然有更多工作要做,我们希望暂时保持限制性政策;新政策可能促使美联储改变利率。”

新闻二:央行发布2024年第四季度中国货币政策执行报告

2月13日,央行发布2024年第四季度中国货币政策执行报告。以下为内容摘要:

2024年是实现“十四五”规划目标任务的关键一年,面对外部压力加大、内部困难增多的复杂严峻形势,在以习近平同志为核心的党中央坚强领导下,我国加大宏观调控力度,出台一系列“组合拳”政策,扎实推动高质量发展,顺利完成了全年经济社会发展主要目标,全年国内生产总值(GDP)同比增长5%,就业物价总体稳定,社会预期有效提振,新动能新优势稳步发展。中国人民银行坚持以习近平新时代中国特色社会主义思想为指导,认真落实党中央、国务院决策部署,稳健的货币政策灵活适度、精准有效,加大逆周期调节力度,支持实体经济回升向好和金融市场稳定运行。

一是保持货币信贷合理增长。全年两次降准共1个百分点,提供长期流动性超过2万亿元,并综合运用公开市场操作、中期借贷便利、再贷款再贴现等工具,开展国债买卖操作,保持流动性合理充裕。引导信贷均衡投放,防范治理资金空转,提升服务实体经济质效。二是推动社会综合融资成本稳中有降。不断健全货币政策框架,明示央行政策利率,完善贷款市场报价利率(LPR)形成机制。全年两次降低政策利率共0.3个百分点,引导1年期及5年期以上LPR分别累计下降0.35个和0.6个百分点,强化利率政策执行,带动存贷款利率下行。三是引导信贷结构调整优化。设立5000亿元科技创新和技术改造再贷款、扩大碳减排支持工具支持对象范围等,持续做好金融“五篇大文章”;设立3000亿元保障性住房再贷款,取消房贷利率政策下限,推动再度降低存量房贷利率,供需两端同步发力支持房地产市场平稳健康发展;创设证券、基金、保险公司互换便利和股票回购增持再贷款,首期额度分别为5000亿元和3000亿元,着力提振资本市场预期。四是保持汇率基本稳定。坚持市场在汇率形成中起决定性作用,发挥好汇率对宏观经济、国际收支的调节功能,强化预期引导,防范汇率超调风险,在复杂形势下保持人民币汇率基本稳定。五是加强风险防范化解。完善房地产金融宏观审慎管理,金融支持地方政府融资平台债务风险化解取得重要阶段性成效,重点机构和区域风险处置稳步推进,金融风险监测、评估、预警体系持续完善。

总体看,2024年货币政策坚持支持性的立场,有力支持经济回升向好。金融总量合理增长,年末社会融资规模存量、广义货币M2同比分别增长8.0%和7.3%,人民币贷款余额255.7万亿元。贷款利率明显下行,12月新发放企业贷款和个人住房贷款利率同比分别下降约40个和90个基点。信贷结构不断优化,年末专精特新企业贷款、普惠小微贷款同比分别增长13.0%和14.6%,继续高于全部贷款增速。人民币对一篮子货币有所升值,年末中国外汇交易中心(CFETS)人民币汇率指数较上年末上涨4.2%。

当前外部环境变化带来的不利影响加深,国内需求不足、风险隐患仍然较多等困难挑战也还存在,但我国经济基础稳、优势多、韧性强、潜能大,长期向好的支撑条件和基本趋势没有变。下阶段,中国人民银行将坚持以习近平新时代中国特色社会主义思想为指导,全面贯彻落实党的二十大、二十届二中、三中全会和中央经济工作会议精神,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,坚定不移走中国特色金融发展之路,进一步深化金融改革和高水平对外开放,持续推动金融高质量发展和金融强国建设,加快完善中央银行制度,进一步健全货币政策框架。注重平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系,提高宏观调控的前瞻性、针对性、有效性,增强宏观政策协调配合,支持扩大内需、稳定预期、激发活力,促进经济稳定增长。

实施好适度宽松的货币政策。综合运用多种货币政策工具,根据国内外经济金融形势和金融市场运行情况,择机调整优化政策力度和节奏,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。把促进物价合理回升作为把握货币政策的重要考量,推动物价保持在合理水平。畅通货币政策传导机制,更好把握存量与增量的关系,注重盘活存量金融资源,提高资金使用效率。强化央行政策利率引导,完善市场化利率形成传导机制,发挥市场利率定价自律机制作用,加强利率政策执行,提升银行自主理性定价能力,推动企业融资和居民信贷成本下降。发挥好货币政策工具总量和结构双重功能,坚持聚焦重点、合理适度、有进有退,优化工具体系,持续做好金融“五篇大文章”,进一步加大对科技创新、促进消费的金融支持力度。坚持以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,发挥市场在汇率形成中的决定性作用,增强外汇市场韧性,稳定市场预期,加强市场管理,坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上基本稳定。探索拓展中央银行宏观审慎与金融稳定功能,守住不发生系统性金融风险的底线。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯