格上每日收评—2026年06月26日

每日收评

2026-06-26

2.14k人浏览

摘要:今日市场全天冲高回落,三大指数小幅上涨。我国1月金融数据公布,如何理解?

格上每日收评—2025年02月17日

00:00

00:00

×1

今日市场

今日市场全天冲高回落,三大指数小幅上涨。沪深两市全天成交额1.94万亿,较上个交易日放量2265亿。总体上涨多跌少,全市超3600只个股飘红。盘面上,31个申万一级行业中有23个行业上涨,其中通信,机械设备,环保行业表现最好,有色金属,煤炭,传媒行业领跌。消息面上,我国1月金融数据出炉,在货币政策基调由“稳健”转向“适度宽松”,房地产“白名单”项目贷款拨付加快,金融“挤水分”效应减弱等因素综合作用下,1月银行信贷投放力度加大,1月信贷迎来“开门红”。

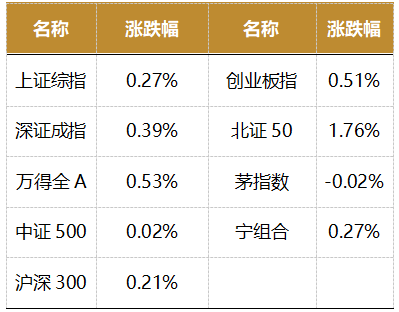

截至收盘,今日上证指数收于3355.83点,上涨0.27%,成交额为7501亿元;深证成指上涨0.39%,成交额为1.19万亿元;创业板指上涨0.51%。今日两市上涨个股数量为3674只,下跌个股数为1601只。

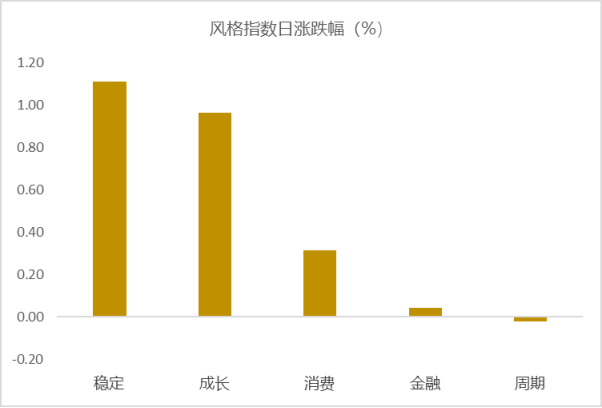

从风格指数上来看,今日多数风格表现不错,其中稳定风格的个股表现最好,周期风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有23个行业上涨,其中通信,机械设备,环保行业表现最好,分别上涨3.53%,1.93%,1.74%。有色金属,煤炭,传媒行业领跌,跌幅分别为2.11%,1.22%,0.87%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.68%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国1月金融数据公布,如何理解?

2025年2月14日,央行公布的数据显示,2025年1月新增人民币贷款5.13万亿,同比多增2100亿;1月新增社会融资规模为7.06万亿,同比多增5866亿;1月末,广义货币(M2)同比增长7.0%,增速较上月末下降0.3个百分点;狭义货币(M1)同比增长0.4%,增速较上月末加快1.8个百分点。

1月信贷迎来“开门红”,新增人民币贷款5.13万亿,环比季节性多增4.14万亿,同比多增2100亿,时隔8个月首度实现同比多增。不过,由于当前各项贷款余额已达到260.8万亿,1月新增贷款同比多增2100亿不足以拉动贷款余额增速回升,月末贷款余额同比增速较上月末进一步下滑0.1个百分点至7.5%,续创历史新低。

从分项来看,1月贷款实现同比多增,主要受企业贷款拉动。其中,企业中长期贷款同比多增1500亿,主要原因是房地产融资“白名单”项目贷款拨付加快,带动银行加大房地产开发贷投放力度。数据显示,截至1月22日,房地产“白名单”项目贷款金额较上年末增加了5700亿元,达到5.6万亿元。这抵消了去年底今年初置换债大规模发行,推动部分属于隐债的企业贷款偿还,对新增贷款规模的下拉效应(新增贷款=新发放贷款规模-贷款偿还规模)。同时,稳增长政策靠前发力背景下,今年初基建投资有望保持较快增长水平,基建配套相关贷款需求可能也对1月企业中长期贷款产生一定拉动作用。1月企业短贷同比多增2800亿,我们判断主要源于金融“挤水分”效应淡化。另外,1月票据融资负增5149亿,这与当月票据利率整体处于高位相印证。不过,由于去年同期基数偏低,1月票据融资同比少减4584亿,对当月信贷同比表现仍具有较强的正向拉动作用。

与企业贷款表现不同,受春节错期影响,1月居民贷款同比大幅少增。其中,居民短贷同比少增4025亿,居民中长期贷款同比少增1337亿。主要原因是今年春节在1月,而去年春节在2月,春节假期会延缓居民购房、购车等需求——1月30大中城市商品房成交面积同比下降15.0%,乘用车(狭义)零售销量同比下降12.1%。这也意味着,随着春节错期效应逆转,2月居民贷款有望恢复同比多增。

总体上看,在货币政策基调由“稳健”转向“适度宽松”,房地产“白名单”项目贷款拨付加快,金融“挤水分”效应减弱等因素综合作用下,1月银行信贷投放力度加大,新增人民币贷款时隔8个月首度实现同比多增,超出市场普遍预期,新增社融则连续两个月同比多增,金融数据“开门红”成色较足。这显示金融对实体经济的支持力度加大,将为稳定年初宏观经济运行提供重要支撑。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯