格上每日收评—2026年06月25日

每日收评

2026-06-25

2.19k人浏览

摘要:今日市场全天震荡调整,创业板指领跌。3月LPR报价保持不变。FOMC会议如期召开,美联储如期维持利率不变。

格上每日收评—2025年03月20日

00:00

00:00

×1

今日市场

今日市场全天震荡调整,创业板指领跌。沪深两市全天成交额1.44万亿,较上个交易日缩量249亿。总体上,市场热点快速轮动,个股跌多涨少,全市场超3200只个股下跌。盘面上,31个申万一级行业中有8个行业上涨,其中石油石化,汽车,国防军工行业领涨,食品饮料,非银金融,家用电器行业领跌。消息面上,3月LPR报价保持不变,符合市场预期。一方面,作为LPR报价的定价基础,3月以来政策利率,即央行7天期逆回购利率保持稳定,已在很大程度上预示当月LPR报价会保持不变。另一方面,受防范资金空转,遏制长债收益率过快下行势头,以及去年12月同业存款监管新规落地等影响,年初以来DR007和银行同业存单到期收益率上行明显,银行边际资金成本也有上升。这意味着本月报价行下调LPR报价加点的动力不足。美国方面,本月FOMC会议如期召开,美联储如期维持利率不变。

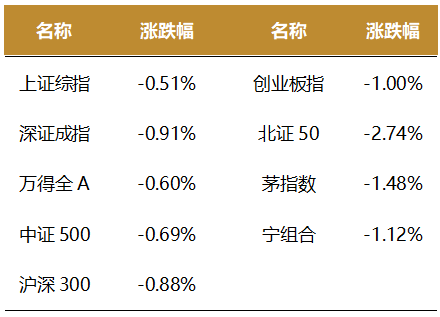

截至收盘,今日上证指数收于3408.95点,下跌0.51%,成交额为5656亿元;深证成指下跌0.91%,成交额为8759亿元;创业板指下跌1.00%。今日两市上涨个股数量为1979只,下跌个股数为3218只。

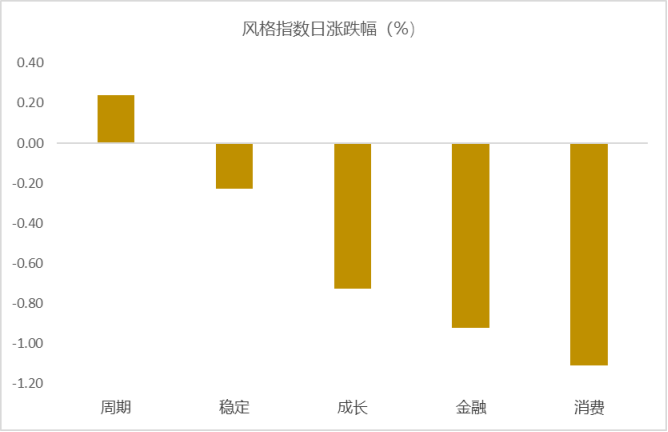

从风格指数上来看,今日各风格表现不一,其中周期风格的个股表现最好,消费风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有8个行业上涨,其中石油石化,汽车,国防军工行业领涨,涨幅分别为0.94%,0.83%,0.81%。食品饮料,非银金融,家用电器行业领跌,跌幅分别为1.57%,1.48%,1.40%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.31%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:3月LPR报价保持不变

2025年3月20日,中国人民银行授权全国银行间同业拆借中心公布新版LPR报价:1年期品种报3.10%,上月为3.10%;5年期以上品种报3.60%,上月为3.60%。

3月LPR报价保持不变,符合市场预期。一方面,作为LPR报价的定价基础,3月以来政策利率,即央行7天期逆回购利率保持稳定,已在很大程度上预示当月LPR报价会保持不变。另一方面,最新数据显示,受各类贷款利率持续下行牵动,2024年四季度商业银行净息差降至1.52%,较上季度下行0.01个百分点,在1.80%的警戒水平之下再创历史新低。另外,受防范资金空转,遏制长债收益率过快下行势头,以及去年12月同业存款监管新规落地等影响,年初以来DR007和银行同业存单到期收益率上行明显,银行边际资金成本也有上升。这意味着本月报价行下调LPR报价加点的动力不足。3月政策利率及LPR报价继续按兵不动,根本原因是受去年一揽子增量政策延续效应带动,年初宏观经济保持较强增长动能,消费、投资增速加快,贸易战的影响尚不明显,降息的必要性、迫切性不高。3月“两会”政府工作报告重申“适时降准降息”,意味着今年下调政策利率还是大方向,关键是落地时点。综合当前房地产市场、外部经贸环境变化,以及整体物价走势,我们判断二季度降息窗口有可能打开,届时会引导LPR报价跟进下调。着眼于做好五篇大文章,引导信贷资金重点流向国民经济重点领域和薄弱环节,今年央行将适度下调支农支小再贷款、科技创新和技术改造再贷款、保障性住房再贷款等结构性货币政策工具利率,但这不会替代政策性降息。另外,不排除今年通过较大幅度引导5年期以上LPR报价单独下行等方式,继续对居民房贷实施较大力度定向降息的可能。这是2025年持续用力促进房地产市场止跌回稳的关键一招。

最后,今年LPR报价还有可能在政策利率保持稳定的同时单独下调,或LPR报价下调幅度高于政策性降息幅度。主要原因在于,根据央行披露的信息,仍然存在部分报价利率显著偏离实际最优惠客户利率的问题。这主要是指部分报价行的LPR报价显著高于其实际最优惠客户利率。后期着眼于提高LPR报价质量,更真实反映贷款市场利率水平,不排除单独下调LPR报价,或引导LPR报价下调幅度高于政策性降息幅度的可能。这也是今年“进一步疏通货币政策传导渠道,完善利率形成和传导机制”的一个体现。对于未来LPR报价下调给银行带来的净息差收窄压力,将主要通过引导存款利率适度下行,加快补充银行资本等方式缓解。可以看到,今年“两会”政府工作报告已宣布,“拟发行特别国债5000亿元,支持国有大型商业银行补充资本。”在“以我为主”原则下,2025年美联储降息步伐调整或人民币汇率波动等因素,都不会实质性影响央行在适度宽松货币政策基调下择机降准降息。过去一段时间人民币走势已反复证明,经济基本面而非中美利差,才是决定人民币汇率的最主要因素。

新闻二:FOMC会议如期召开,美联储如期维持利率不变

当地时间3月18日,美联储宣布将联邦基金目标利率区间维持在4.25%-4.50%,这是自2024年9月本轮降息周期开启以来的连续第二次“暂停”。2024年9月至12月,美联储连续三次会议分别降息50/25/25bps,累计幅度达100bps。

美联储2025年3月会议将联邦基金目标利率区间维持在4.25%-4.50%,符合市场预期,这也是本轮降息周期开启后的连续第二次“暂停”。此次会议声明和经济预测摘要(SEP)最大的变化在于,进一步反应了在特朗普极高的政策不确定性背景下,对美国经济“滞胀”风险的担忧。一方面,本次声明的主要变化如下:1)增加了“经济前景的不确定性增加”的表述,删除了原有的“就业和通胀目标的风险大体均衡”;2)宣布“放缓QT步伐”,将美国国债的每月赎回上限从250亿美元降至50亿美元,MBS赎回上限则保持不变。另一方面,更新的经济预测摘要“下调增长预测,并上调了通胀和失业率预测”:1)2025/26/27的实际GDP增速预测下修0.4pct/0.2pct/0.1pct至1.7%/1.8%/1.8%,2025年失业率预测上修0.1pct至4.4%,2025年核心PCE同比预测上修0.3pct至+2.5%,并且值得注意的是,与会者对增长的预测风险显著倾向于下行,对失业率的预测风险显著倾向于上行;2)点阵图显示的利率预测中位数不变,以25bps/次的降息幅度计算,对应年内降息次数仍然为2次,但从分布上来看,其中预计年内降息一次或不降息的政策制定者人数从12月份的4位上升至8位。

“经济前景不确定性”和“关税通胀”成为3月FOMC焦点,值得关注的要点如下:1)通胀前景:关税对通胀的影响及由此带来的对美联储降息自由度的制约,成为了市场参与者最关心的问题,也是本次新闻发布会中的焦点,鲍威尔指出过去两个月强劲的商品通胀读数,已经反映了关税推动的“囤货”行为推升通胀,但其并未对关税引发的潜在通胀冲击表达过度担忧,一方面认为基准情形下,关税对通胀的影响或仍然是“暂时性”(transitory)的,尽管这存在许多不确定性,另一方面,其以纽约联储的通胀预期调查和市场交易的通胀预期为证,反复驳斥了有关长期通胀预期上升的说法。2)经济增长前景:鲍威尔承认,以关税为代表的一系列特朗普新政影响已经被纳入经济预测中,并强调“预测的高度不确定性”,但同时也淡化了近期调查数据(soft data)快速恶化下的“衰退担忧”,认为一些hard data依然不错。3)劳动力市场:此次会议总体对劳工市场讨论较少,鲍威尔认为“失业率非常接近自然失业率水平”,当下处于“低解雇、低招聘”环境,如果裁员人数大幅增加,由于招聘率低,将相当快地转化为失业率的攀升。我们维持判断,特朗普2.0的政策主张对经济的含义更多是偏“负面”的,2月至今陆续公布的美国经济数据多数走弱且低于预期,经济意外指数持续下滑并位于负值区间,“滞胀”风险延续升温,此次FOMC也提供了一定的佐证,4月2日特朗普的“对等关税”落地是下一个重要观察节点。与此同时,美联储降息自由度受限,或可能加快美国经济衰退风险从“担忧”向“现实”的转换,届时一旦确认“硬着陆”,美联储继续推进降息周期甚至更大幅度的降息仍是基准情形,后续应持续关注的失业率或仍是决定降息时机的核心指标。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯