格上每日收评—2026年06月25日

每日收评

2026-06-25

2.16k人浏览

摘要:今日A股三大指数集体回调。我国3月PMI数据出炉!财政部积极支持国有大型商业银行补充核心一级资本!

格上每日收评—2025年03月31日

00:00

00:00

×1

今日市场

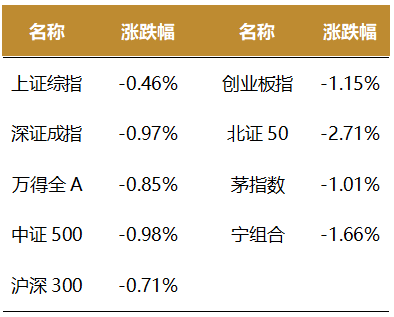

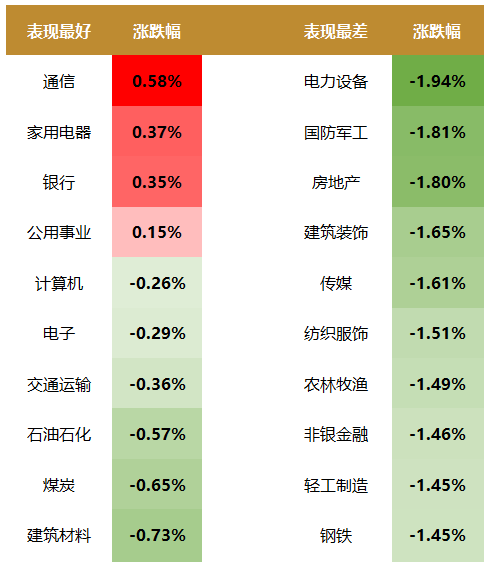

今日A股三大指数集体回调。沪深两市成交额达到12215亿,较上周五放量1026亿。总体上跌多涨少,全市超4000只个股飘绿。盘面上,31个申万一级行业中只有4个行业上涨,其中通信,家用电器,银行行业表现最好,电力设备,国防军工,房地产行业领跌。消息面上,我国3月PMI数据出炉,制造业PMI与非制造业PMI均较2月环比上升;春节影响全面消退后,生产活动进一步恢复正常。另外,国有大行新一轮增资正式启动。近日财政部宣布出资5000亿元,积极支持国有大型商业银行补充核心一级资本。

截至收盘,今日上证指数收于3335.75点,下跌0.46%,成交额为5315亿元;深证成指下跌0.97%,成交额为6901亿元;创业板指下跌1.15%。今日两市上涨个股数量为1287只,下跌个股数为4026只。

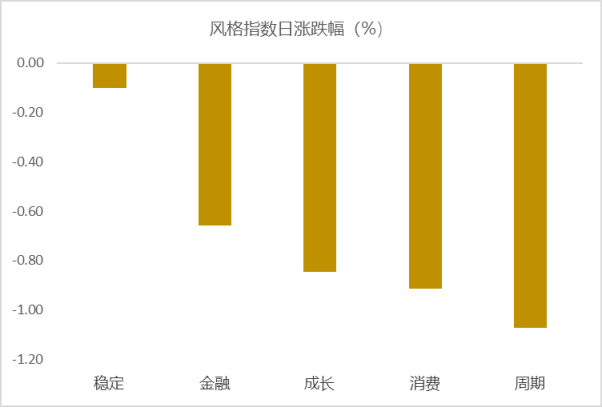

从风格指数上来看,今日各风格表现不佳,其中稳定风格的个股表现最好,周期风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有4个行业上涨,其中通信,家用电器,银行行业表现最好,涨幅分别为0.58%,0.37%,0.35%。电力设备,国防军工,房地产行业领跌,跌幅分别为1.94%,1.81%,1.80%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.59%,接近一倍标准差。风险溢价指数近期震荡,市场情绪小幅回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国3月PMI数据出炉!

根据国家统计局公布的数据,2025年3月,中国制造业采购经理指数(PMI)为50.5%,比2月上升0.3个百分点;3月,非制造业商务活动指数为50.8%,比2月上升0.4个百分点,

3月制造业PMI指数上行0.3个百分点,连续两个月处于扩张区间,背后的主要原因包括:一是春节影响全面消退后,生产活动进一步恢复正常,指数本身会有一个季节性回升过程。可以看到,在过去10年中(剔除疫情3年),3月制造业PMI指数“8升2降”。二是受DeepSeek的AI大模型发布等事件带动,3月战略性新兴产业景气度(EPMI)显著上升,这会对整体制造业PMI指数有一定拉动。三是“两会”政府工作报告释放稳增长信号,与此同时,前期一揽子增量政策在促消费、稳投资方面还有一定延续效应,这主要体现在3月新订单指数上升0.7个百分点,达到51.8%。这意味着扩内需成为推动当月整体PMI指数上行的主要动力。值得注意的是,当月新出口订单指数意外上升0.4个百分点,达到49.0%,明显高于过去十年48.1%的历史平均水平。这一方面表明当前外需仍有较强韧性,另一方面也显示外部经贸环境变化对我国出口的影响尚不明显。最后,当月供货商配送时间拉长,主要反映市场需求增加,也是3月整体PMI指数上升的一个原因。3月小型企业PMI指数大幅反弹3.3个百分点,达到49.6%,为近11个月以来的最高水平,是本月PMI指数的主要亮点。这主要与前期一揽子增量政策向市场终端需求传导有关,体现扩内需政策发力显效。

总体而言,3月份制造业PMI扩张小幅提速,但回升幅度弱于历史同期,今年春节时点提前是主要原因。具体看,本月分项指标呈现出“需求回升超过供给、中小型企业回升更多”的向好特征,但这更多源于不同规模企业复工复产节奏的差异,以及“两新”政策和新动能的共同支撑,实际上消费和地产两大内生动能恢复偏弱。同时价格指数回落至收缩区间、服务业和建筑业回升幅度有限,均表明经济回升向好基础仍不稳固。预计随着春节效应进一步消退和“两新”政策效应减弱,4月份制造业PMI或小幅放缓。

新闻二:财政部积极支持国有大型商业银行补充核心一级资本!

国有大行新一轮增资正式启动。3月30日,建设银行、中国银行、邮储银行和交通银行发布向特定对象发行A股股票预案等公告,4家国有大行计划合计募资规模为5200亿元,其中财政部出资5000亿元。

其中,建设银行拟引入财政部战略投资,募资总额不超过1050亿元,用于补充核心一级资本。发行价格为9.27元/股。

中行同样拟引入财政部战略投资,本次发行的募集资金规模不超过1650亿元,认购价格为6.05元/股。

交通银行本次发行股票数量计划募集资金总额1200亿元,发行价格定为8.71元/股,发行对象为财政部、中国烟草总公司及其全资子公司中国双维投资有限公司。其中,财政部拟认购金额为1124.2006亿元,中国烟草拟认购金额为45.7994亿元,双维投资拟认购金额为30.00亿元。

邮储银行本次募集资金总额为1300亿元,发行对象为财政部、中国移动集团及中国船舶集团。财政部拟认购金额为1175.7994亿元、中国移动集团拟认购金额为78.540607亿元、中国船舶集团拟认购金额为人民币 45.659993亿元,发行价格为6.32元/股。

上述认购价格均高于4家银行二级市场最新收盘价。根据4家国有大行公布的预案,财政部对上述四家银行的出资金额合计已达到5000亿元。

3月5日,国务院总理李强在政府工作报告中表示,拟发行特别国债5000亿元,支持国有大型商业银行补充资本。

为巩固提升国有大型商业银行稳健经营发展的能力,更好地发挥服务实体经济的主力军作用,国家对六家国有大型商业银行增加核心一级资本,按照“统筹推进、分期分批、一行一策”的思路,有序实施。四家银行表示,扣除相关发行费用后资金将全部用于补充该行的核心一级资本。

截至2024年末,建行、中行、交行、邮储银行的核心一级资本充足率分别为14.48%、12.20%、10.24%和9.56%,均高于监管要求。

国有大行表示,在息差收窄的背景下,内源性资本补充阶段性受到制约,通过外部融资的方式增加核心一级资本,有利于建立更为扎实的资本缓冲,巩固提升稳健经营发展的能力。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯