格上每日收评—2025年09月30日

每日收评

2025-09-30

2.64k人浏览

摘要:面对大国间的战略角力,应激式对抗绝非明智之选,我国素来秉持深谋远虑的外交传统。在关税问题上,我国选择了同等反制,既坚守底线,又避免局势失控。回溯南海、台海等主权议题,以及WTO贸易规则博弈,我国始终保持着战略定力,并未采取极端措施。通过精心布局,将手中的牌一张张的打出,逐步化解危机。以2018年贸易战为例,正是这场外部压力倒逼我国出口市场多元化突围,加速产业链向高附加值领域攀升,最终锻造出今日的经济韧性。

更多的关税已没有意义

00:00

00:00

×1

更多的关税已没有意义

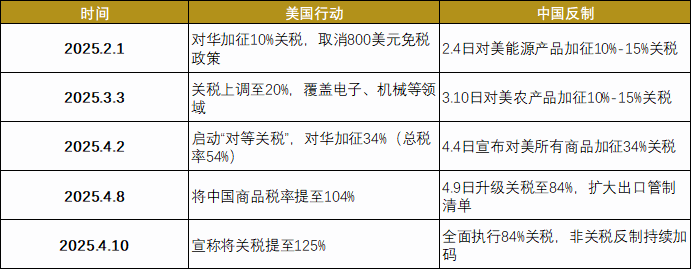

一. 关税时间线

回顾中美互加关税的时间线,4月2日,美国宣布对全球实施“对等关税”,对中国商品加征34%税率,总税率达54%。4月4日,中国宣布自4月10日起对美所有商品加征34%关税,明确保税、减免税政策不适用于加征部分。4月8日,美国威胁若中国不取消反制措施,将对华额外加征50%关税,将中国商品税率提高至104%。美方试图通过极限施压迫使中国让步,但误判中方反制决心。4月9日,针对美国提高税率至104%,中国同步将关税反制力度升级至84%,新增12家美企至出口管制名单,另外,对稀土、光伏级多晶硅实施出口限制,暂停6家美企输华资质。4月10日,美国政府宣布对中国输美商品征收“对等关税”的税率由84%进一步提高至125%,累计关税达到145%。

4月9日下午,美国总统特朗普突然宣布对大部分国家暂缓90天实施“对等关税”,在这90天里保留10%的所谓基准关税。虽然具体名单未公开,但明确排除中国。主要针对未对美国加征关税或采取反制措施的国家。其目的在于利用暂缓期施压,要求他国在贸易、汇率等问题上让步。

资料来源:格上基金研究整理

二. 各国反应

在本次美国对全球宣布加征关税后,各国的反应呈现出分化态势。

第一类国家选择了妥协退让的策略,以越南和印度为代表。这些国家迅速调整姿态,主动表达降低对美关税或扩大美国商品进口的意愿,试图通过对话磋商减轻关税负担。越南明确表示愿意将美国商品的进口关税降至零,以期换取美国相应削减或取消对越关税,并恳请美方将关税生效日期延后至少45天,为双方谈判创造空间。这种策略选择,实则是基于这些国家对美出口依存度较高的现实考量,体现了其在贸易博弈中主动示弱、以退为进的应对策略。

而中国、欧盟、加拿大是三个做出实际反抗动作的国家。其中除中国升级关税的举措之外,欧盟宣布分两部分对美国钢铁和铝产品加征关税,分别于4月15日和5月15日启动。加拿大宣布对美国汽车对等征收25%关税,4月9日生效。

三. 近期我国的利好政策

1. “240小时免签”+“即买即退“政策

4月8日,国家税务总局发布《关于推广境外旅客购物离境退税“即买即退”服务措施的公告》,宣布对离境退税“即买即退”措施从多地试点推广至全国。具体而言,符合条件的54国人员可在华停留240小时,且境外旅客购物时即可获得9%-13%的退税款,相当于商品“立减”。

此项措施直接刺激消费,加大了我国市场规模的扩张。免签政策吸引更多境外游客,增加进一步拉动酒店、餐饮、交通等消费。而“即买即退“政策中,退税款可直接用于后续的二次消费,形成“消费—退税—再消费”的循环链条。另外,此项措施也加大了外汇的流入,有助于增强我国国际收支韧性。

2. 各方“组合拳”

面对关税冲击,密集的政策组合迅速推出,既有监管机构的规则调整,又有国家队真金白银的直接行动,更有市场参与主体的自发行为。

首先是政策组合拳,多部门协同发力。中央汇金、中国国新、中国诚通组成“国家队梯队”,国新投资启动股票回购专项再贷款,增持央企及科技股;中央汇金明确加大ETF增持力度,强化“平准基金”作用;中国诚通宣布投入1000亿元再贷款资金增持上市公司股票。

其次是监管政策松绑。金融监管总局上调险资权益类投资比例5%,释放长期资金空间;国资委要求央企加大回购增持力度,强化市值管理,打造“优质投资标的”;央行承诺为中央汇金提供充足再贷款支持,保障市场流动性。

地方及央企也响应。上海等地方国资平台表态支持市场;招商局集团旗下7家上市公司提前启动回购计划,涉及招商蛇口、招商港口等;22家A股央企盘后发布增持或回购公告,金额最高达216.5亿元。

跨部门、跨层级的联动响应,既展现了监管指导下的中长期资金对市场短期非理性波动的主动调节能力,也彰显了我国资本市场应对外部挑战的成熟度提升,标志着政策托底与市场机制的协同发力进入新阶段。通过及时有效的市场调解,引导社保、保险等中长期资金有序入市,推动稳定机制从“短期托底”向“长期塑市”升级,为A股市场抵御外部扰动提供了充足的缓冲空间。

四. 更高的关税结果趋同

从经济学的角度而言,关税对国际贸易的影响存在显著的临界效应,当税率超过企业承受能力时,外贸商退出市场将导致更高税率的边际效果趋同。

在较低的关税区间,制造商可以通过供应链调整,涨价,以及利润压缩来维持运营。如我国企业可通过将产能转移至东南亚(如越南、墨西哥)规避部分关税。议价能力较高的企业可以将关税成本部分转嫁给消费者,议价能力低的企业可以通过自行吸收部分成本,通过优化供应链或压缩利润率来维持运营。

在高关税区间,成本转嫁空间消失。商品完税成本激增,终端售价需突破市场承受阈值,导致需求流失。中国商品完税价格翻倍,美国进口商或转向本土供应商,加速双方产业链脱钩。总体而言,关税加征超过阈值后,对外贸商利润的压榨效应呈非线性递减。无论是104%还是125%的超额关税均超过了企业承受的范围,继续提税只是政治上的博弈,对于经济学领域并无实质效果。

五.谋定而后动,防守型扩张

面对大国间的战略角力,应激式对抗绝非明智之选,我国素来秉持深谋远虑的外交传统。在关税问题上,我国选择了同等反制,既坚守底线,又避免局势失控。回溯南海、台海等主权议题,以及WTO贸易规则博弈,我国始终保持着战略定力,并未采取极端措施。通过精心布局,将手中的牌一张张的打出,逐步化解危机。以2018年贸易战为例,正是这场外部压力倒逼我国出口市场多元化突围,加速产业链向高附加值领域攀升,最终锻造出今日的经济韧性。

六. 后续展望

合则两利,斗则俱伤。4月11日外交部发言人林剑表示,“中方已多次阐述在关税问题上的严正立场,关税战、贸易战没有赢家,中方不愿打,但也不怕打。如果美方真的想通过对话谈判解决问题,就应该停止极限施压,胡作非为,中国从来不吃这一套。任何对话都必须建立在平等的基础上,如果美方执意打关税战、贸易战,中方必将奉陪到底。”

聚焦关税博弈,未来或将呈现“有限妥协+长期博弈”特征。2018年贸易战后,中国对美出口商品结构升级(如机电产品、新能源汽车),依赖度降低。此次反制措施更精准,如稀土出口管制、农产品替代等,形成谈判筹码。双方可能达成类似2019年第一阶段协议的有限共识,如中国扩大农产品进口、美国豁免部分关键商品高关税,但结构性矛盾(如科技封锁)需长期博弈。总体而言,中美最终仍可能回归谈判轨道。

最新资讯