格上每日收评—2026年06月22日

每日收评

2026-06-22

2.23k人浏览

摘要:今日市场午后在金融股带动下震荡走高,创业板指领涨。4月我国金融数据快报。4月美国CPI同比继续回落。

格上每日收评—2025年05月14日

00:00

00:00

×1

今日市场

今日市场午后在金融股带动下震荡走高,创业板指领涨,沪指重回3400点上方。沪深两市全天成交额1.32万亿,较上个交易日放量252亿。总体上,市场热点较为杂乱,个股跌多涨少,全市场超2800只个股下跌。盘面上,31个申万一级行业中有24个行业上涨,其中非银金融,交通运输,食品饮料行业表现最好,国防军工,美容护理,机械设备行业下跌。消息面上,4月美国CPI同比继续回落,关税传导初步体现但尚不充分。对等关税大幅下调将暂时缓解美国通胀压力。

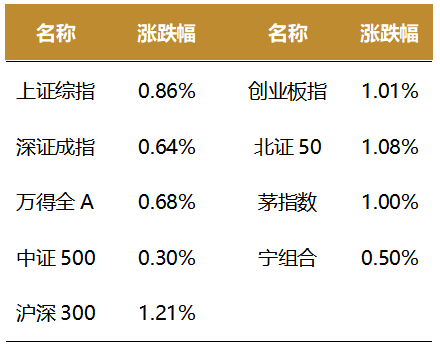

截至收盘,今日上证指数收于3403.95点,上涨0.86%,成交额为5349亿元;深证成指上涨0.64%,成交额为7819亿元;创业板指上涨1.01%。今日两市上涨个股数量为2327只,下跌个股数为2816只。

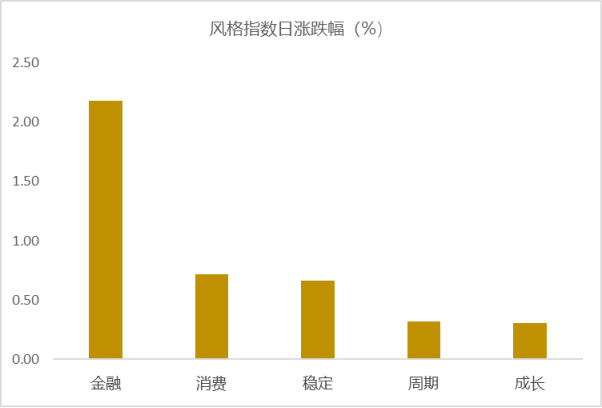

从风格指数上来看,今日各风格表现不错,其中金融风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

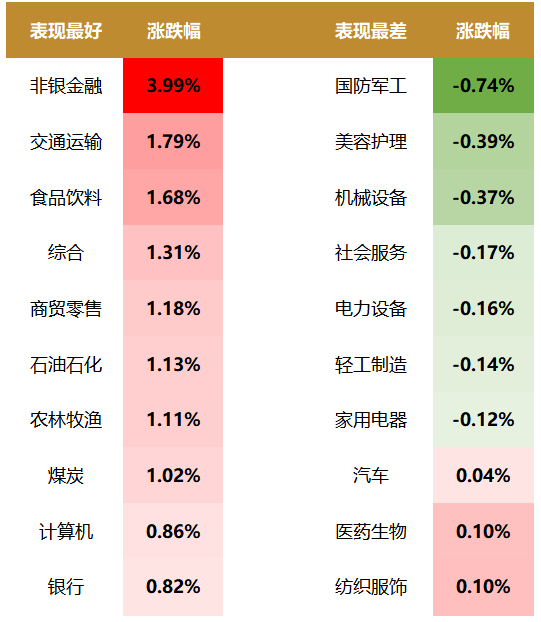

盘面上,31个申万一级行业中有24个行业上涨,其中非银金融,交通运输,食品饮料行业表现最好,涨幅分别为3.99%,1.79%,1.68%。国防军工,美容护理,机械设备行业下跌,跌幅分别为0.74%,0.39%,0.37%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.56%,高于一倍标准差。风险溢价指数近期震荡,市场情绪小幅回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:4月金融数据快报

央行披露,4月末,广义货币(M2)余额325.17万亿元,同比增长8%。狭义货币(M1)余额109.14万亿元,同比增长1.5%。流通中货币(M0)余额13.14万亿元,同比增长12%。前四个月净投放现金3193亿元。4月份同业拆借加权平均利率为1.73%,分别比上月和上年同期低0.12个和0.14个百分点。质押式回购加权平均利率为1.72%,分别比上月和上年同期低0.15个和0.14个百分点。

新闻二:4月美国CPI同比继续回落

5月13日周二,美国劳工统计局公布4月CPI数据显示:CPI同比增长2.3%,预期值2.4%,前值2.4%;核心CPI同比增长2.8%,为自2021年春季通胀爆发以来的最低增速。

4月CPI同比在基数效应以及低油价影响下继续降温,关税传导初步体现但尚不充分。能源价格同比继续下降,为通胀维持低位提供支撑。4月能源价格同比增速为-3.7%,较上月下行0.4个百分点。其中,汽油价格同比跌幅扩大至11.8%(季调后环比下降0.1%)。4月受OPEC+增产影响,叠加关税战引发全球需求降温,国际油价大幅走弱,布伦特原油现货均价降至67.9美元/桶。不过,天然气价格同比增速有所上升,减少了能源同比增速的降商品通胀同比结束负增长,回升至零增长,关税政策对商品价格的冲击初现端倪但尚不明显。4月核心商品同比增速转正至0.1%,但主因去年同期基数走低。环比增速0.1%,较上月上升0.2个百分点。从主要分项来看,新车与服装环比增速有所下行,而二手车价格环比增速降幅收窄。考虑到美国多项关税措施在4月时已生效,我们注意到,从中国进口占比较高的商品,包括家具与床上用品、家电、玩具、体育用品等商品价格的环比涨幅出现扩大,可能表明本份CPI报告已开始初步体现关税对美国通胀的影响。

4月CPI数据公布前,中美日内瓦经贸会谈取得重大进展,对等关税大幅下调,这将暂时缓解美国通胀压力,加之短期内油价在基数效应与弱需求下还将保持低位震荡、住房通胀回落等因素,降低了后续通胀大幅冲高的可能性,不过谈判虽大幅调降了部分加征关税,但仍保留了10%的全面进口关税,加上20%的对华芬太尼关税,美国加权平均关税税率仍处在18%左右的较高位置,这意味着美国企业进口成本仍在增加,这使得通胀存在上行风险。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯