【机构路演】泓湖投资存续沟通会

机构路演

2026-06-22

3k人浏览

摘要:A股科技领涨,科创50大涨14.93%,创业板指涨11.02%;港股持续承压,恒生指数跌3.21%;美股冲高回落,纳指涨2.43%。国内方面,5月工业增加值同比增长4.5%,高技术制造业增长15.1%是核心引擎;社零2022年底以来首次月度负增长,同比下降0.6%,主要受补贴政策透支和地产低迷影响;固定资产投资同比下降4.1%,地产拖累加深;出口大涨19.4%,对美、韩、东盟出口增速较快。海外方面,美联储6月议息会议全票维持利率不变,但声明删除降息指引,点阵图显示9人预计年内至少加息一次;经济预测摘要(SEP)全面上修通胀,2026年PCE中值从2.7%大幅上调至3.6%。沃什宣布成立五大工作小组,重构美联储政策框架。

一、股票市场回顾

(一)中港美三地市场回顾2026/6/15-2026/6/18

A股:科技领涨。受美伊达成停战谅解备忘录影响,全球风险偏好回升。同时,陆家嘴论坛提振科技板块情绪,本周科创50涨14.93%,创业板指涨11.02%。但5月经济数据公布压制顺周期板块,资金进一步向高景气的AI产业链集中。

港股:持续承压。本周恒生指数跌3.21%,恒生科技跌2.14%,中国互联网跌4.45%。

美股:冲高回落。本周标普500涨0.93%,道琼斯工业涨0.71%,纳斯达克涨2.43%。美联储议息会议沃什立场偏鹰,引发美股跳水。

(二)A股市场风格和各行业表现解读

资料来源:Wind,格上研究整理

数据截至:2026.6.18

本周涨幅靠前的行业有电子、通信、建筑材料,其中电子大涨17.49%,通信上涨14.93%,由于PCB上游电子布需求剧增,建筑材料上涨11.72%;跌幅靠前的行业有煤炭、银行、石油石化、食品饮料,其中煤炭大跌10.55%,主要由于美伊冲突缓解,煤炭能源替代逻辑弱化。

本周A股市场风格

资料来源:Wind,格上研究整理

数据截至:2026.6.18

中小盘上周表现优于大盘股,中证500和中证1000上涨近7个点。成长风格大幅跑赢,大涨11.02%,金融、稳定、消费风格表现逊色。

二、重要事件解读

(一)国内:5月经济数据解读——社零首次转负,外贸韧性彰显

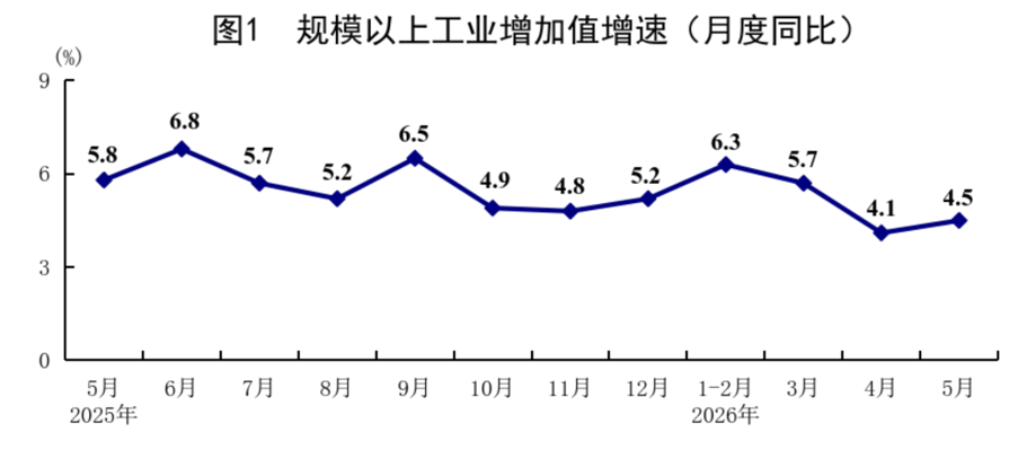

工业生产:小幅增长,新动能成为核心引擎。5月规模以上工业增加值同比增长4.5%,前值为4.1%。其中高技术制造业5月同比增长15.1%,是工业生产总量回暖的核心推力,分行业来看,计算机、通信和其他电子设备制造业增长17.0%,专用设备制造业增长9.1%。

资料来源:国家统计局

数据截至:2026.5

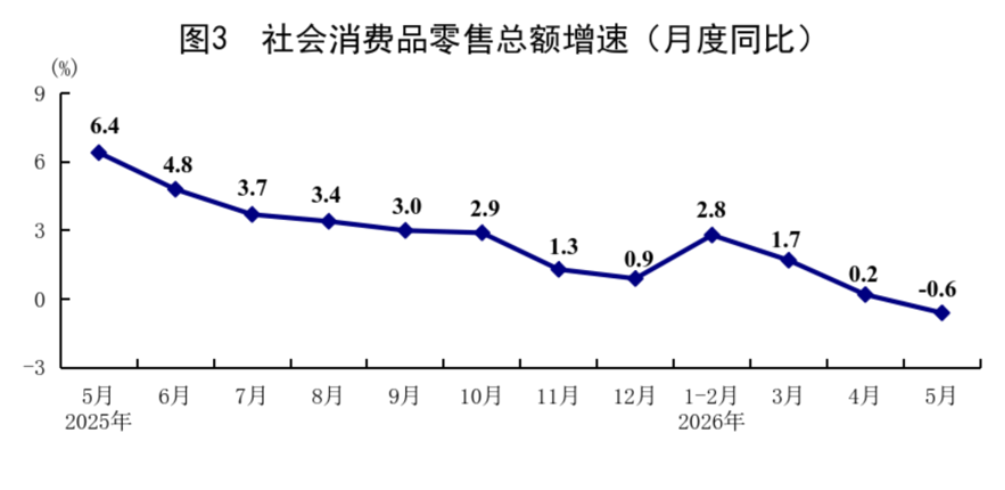

消费:社零转负,汽车拖累明显。5月社会消费品零售总额41090亿元,同比下降0.6%,前值为0.2%,是2022年底来首次出现月度负增长。其中,汽车消费是最大拖累,5月汽车同比下降16.1%,剔除汽车以外的消费品零售额同比增长1.1%,主要是新能源汽车补贴政策退坡、芯片等成本上涨挤压车企降价空间。家电下降15.6%, 通讯器材类仅微增0.7%,主要受以旧换新补贴效应消退影响,且存储成本飙升导致终端涨价,抑制了换机需求。此外,地产行业持续低迷,建筑下降13.6%,家具下降8.7%。

资料来源:国家统计局

数据截至:2026.5

固定资产投资:地产拖累加深,但新质投资是亮点。1-5月全国固定资产投资(不含农户)178512亿元,同比下降4.1%,前值为-1.6%。从结构上看,房地产投资1-5月累计同比下降16.2%,制造业下降0.4%,基建投资从4.3%回落至0.6%,其中房地产为核心拖累,扣除房地产开发投资后,固定资产投资仅下降1.2%。另外,与新质生产力高度相关的领域投资活跃:高技术产业前5月累计同比增长4.5%,其中高技术制造业增长3.4%,高技术服务业增长6.9%。

外贸:韧性持续彰显,对美国、韩国、东盟出口增速快。5月进出口总额6481.3亿美元,同比增长22.6%,其中出口3767.83亿美元,增长19.4%;进口2713.49亿美元,增长27.4%。5月我国对美国出口同比增长35.41%,主要是去年关税战形成的低基数;对韩国出口增长42.13%,核心原因是韩国芯片产能扩张直接带动对中国半导体设备、零部件、封装材料、测试服务等中间品的进口;对东盟出口增长24.30%,主要由于转口加工枢纽功能持续强化。另外, 我国5月开始对非洲建交国全面实施“零关税”,对非洲出口增速同比增长18.58%。

5月经济数据总结:

经济结构K型分化格局强化。 一方面,高端制造、出口链、AI相关产业景气度高企;另一方面,传统消费、地产链、民间投资依然疲弱。这种分化对资本市场意味着:科技成长方向的基本面逻辑依然扎实,但顺周期板块复苏需要更多耐心。

外贸超预期是一把双刃剑。出口强劲支撑了生产和就业,但也意味着经济对外部环境的依赖度高,外部需求对国内经济的拉动作用依然很大。如果全球贸易环境出现变化,出口链的波动风险需要警惕。

(二)海外:美联储6月议息会议——沃什“鹰派”首秀

事件:

美东时间6月17日,美联储公开市场委员会(FOMC)在议息会议后宣布,全票维持联邦基金利率目标区间在3.50%至3.75%不变,符合市场预期,这是美联储自2025年下半年降息以来,连续第四次按兵不动。

政策声明大幅缩减,并删除此前暗示降息的前瞻性指引,转而将控制通胀置于突出位置。

点阵图方面,18人提交了点阵图预测, 9人预计年内至少加息一次,沃什本人未提交任何预测。

经济预测摘要(SEP)方面,全面上修通胀、下修增长。2026年PCE通胀预测中值从2.7%大幅上调至3.6%,核心PCE从2.7%上调至3.3%。2026年实际GDP增速从2.4%下修至2.2%,失业率从4.4%下修至4.3%。

制度改革方面,宣布成立五大工作小组,重构美联储的沟通、资产负债表、数据、生产率与就业、通胀框架。

影响:

决议公布后,市场加息预期回升,美股三大股指下跌1.0-1.3%;2年期和10年期美债收益率分别上行至4.19%、4.48%;美元指数上涨至100.4;黄金下跌至4282美元/盎司。

短期来看,原本市场用于锚定预期的美联储主席指引、点阵图路径、经济数据反应函数,同时失去一致性,不确定性显著上升,市场定价机制短期内可能进入高波动状态。

中长期来看,在AI产业趋势持续、资本开支未被证伪的前提下,单纯因流动性带来的下跌也可能是健康的回调,有助于消化高预期和拥挤度,提供更好的介入机会,投资者可适度通过管理仓位或均衡持仓来对冲。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯