格上每日收评—2026年06月22日

每日收评

2026-06-22

2.22k人浏览

摘要:今日市场全天冲高回落,三大指数小幅上涨。LPR迎来年内首降!澳大利亚宣布降息

格上每日收评—2025年05月20日

00:00

00:00

×1

今日市场

今日市场全天冲高回落,三大指数小幅上涨。大小指数走势继续分化,北证50、微盘股指数均创历史新高。沪深两市全天成交额1.17万亿,较上个交易日放量832亿。总体上,市场热点集中在消费、医药等方向,个股涨多跌少,全市场超3800只个股上涨。盘面上,31个申万一级行业中有27个行业上涨,其中美容护理,综合,传媒行业领涨,国防军工,煤炭,钢铁行业领跌。消息面上,LPR迎来年内首降。预计下半年央行还会继续实施降息。这意味着年内两个期限品种的LPR报价还有下行空间。

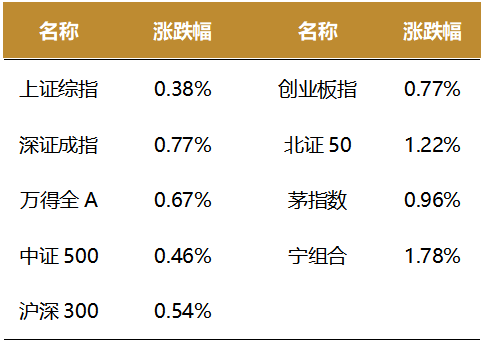

截至收盘,今日上证指数收于3380.48点,上涨0.38%,成交额为4503亿元;深证成指上涨0.77%,成交额为7194亿元;创业板指上涨0.77%。今日两市上涨个股数量为3836只,下跌个股数为1376只。

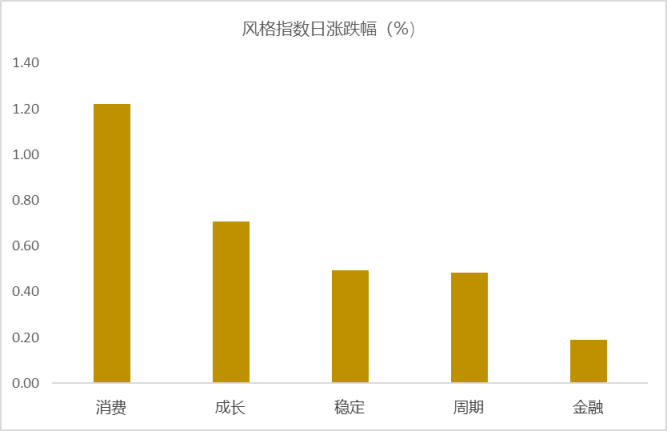

从风格指数上来看,今日各风格表现不错,其中消费风格的个股涨幅最大,金融风格的个股表现最弱。近期风格转换较为明显。

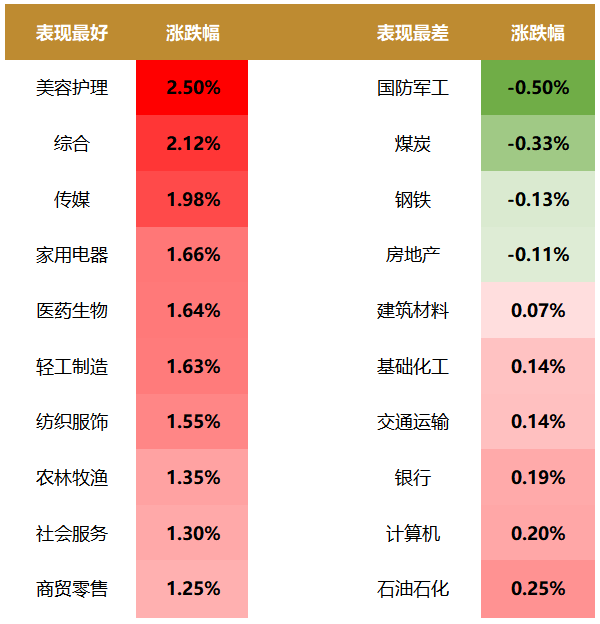

盘面上,31个申万一级行业中有27个行业上涨,其中美容护理,综合,传媒行业领涨,涨幅分别为2.50%,2.12%,1.98%。国防军工,煤炭,钢铁行业领跌,跌幅分别为0.50%,0.33%,0.13%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.57%,高于一倍标准差。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:LPR迎来年内首降!

中国人民银行授权全国银行间同业拆借中心公布,5月20日贷款市场报价利率(LPR)为:1年期LPR为3.0%(上次为3.1%),5年期以上LPR为3.5%(上次为3.6%)。以上LPR在下一次发布LPR之前有效。

东方金诚表示,通过下调政策利率引导LPR下行,将带动企业和居民贷款利率更大幅度下调,降低实体经济融资成本。这有助于激发企业和居民内生融资需求,是现阶段扩投资、促消费的关键一招。LPR报价下调带动存款利率同步下调,将有助于缓解商业银行净息差下行势头。当前外部环境仍面临很大不确定性,国内稳增长政策还不能“松劲”。未来一段时间外需趋于放缓、国内物价水平偏低的背景下,预计下半年央行还会继续实施降息。这意味着年内两个期限品种的LPR报价还有下行空间。

民生银行认为,如果下半年国内经济增长压力加大,有效需求未明显提振,不排除会再度实施货币宽松,进而带动LPR报价相应下调。但从短期看,伴随中美宣布达成阶段性关税共识,以及5月一揽子政策的逐步显效,政策再度宽松的时点或相应后移。在银行息差压力仍大、货币政策“四重平衡”约束下,后续将从“推动企业融资和居民信贷成本下降”转为“推动社会综合融资成本下降”,或更多关注非息成本压降,畅通利率传导。一季度商业银行净息差大幅下行,LPR报价连续下调缺乏动力和空间。同时,当前政策致力于推动社会综合融资成本下降,后续或更加关注非息成本压降。

此前在国新办新闻发布会上,央行行长潘功胜宣布,下调政策利率0.1个百分点,即公开市场7天期逆回购操作利率从目前的1.5%调降至1.4%,预计将带动贷款市场报价利率(LPR)同步下行约0.1个百分点。同时,潘功胜表示,央行也将通过利率自律机制引导商业银行相应下调存款利率。

年内首次存款利率下调启动。5月20日起多家国有大行及部分股份行将再度下调人民币存款挂牌利率。活期利率下调5个基点至0.05%,定期整存整取三个月期、半年期、一年期、二年期均下调15个基点,三年期和五年期均下调25个基点。此次调整涉及活期存款、定期存款和通知存款等多种产品类型。

央行发布一季度货币政策执行报告,明确下一阶段要实施好适度宽松的货币政策,灵活把握政策实施的力度和节奏。报告有多篇专栏从不同角度体现出宏观政策思路的转变,明确指出提振消费是当前扩内需稳增长的关键点;对比中美日政府债务情况,中国政府债务扩张仍有可持续性;促进物价合理回升,需要推动经济供需平衡,关键在于扩大有效需求。

新闻二:澳大利亚宣布降息

5月20日,澳大利亚央行——澳洲联储宣布,降息25个基点,将现金利率由4.1%下调至3.85%,为2023年5月以来的最低水平,也是两年来首次降至4%下方,符合市场预期。

在宣布降息25个基点后,澳元兑美元汇率直线跳水,下跌跌幅一度扩大至0.77%。

澳洲联储表示,物价上涨已经放缓,这“是非常好的消息”,准备在必要时采取进一步行动,并透露委员会此前曾讨论过降息50基点的可能性。

澳洲联储在其货币政策声明中表示,自2022年通胀达到高峰以来,通胀已显著回落,这是因为较高的利率有助于使总需求和总供给趋于平衡。今天公布的工作人员预测显示,尽管由于临时因素消退,整体通胀率可能在未来一年升至区间上限附近,但核心通胀预计将在大部分预测期内维持在2%—3%区间的中点水平。

澳洲联储表示,过去三个月,全球经济的不确定性上升,金融市场波动一度大幅加剧。尽管近期关于关税的公告推动金融市场价格反弹,但关税的最终范围及其他国家的政策应对仍存较大不确定性,地缘政治局势的不确定性也依然显著。这些因素预计将对全球经济活动产生负面影响,特别是在家庭和企业因前景不明而推迟支出决策的情况下。这也加剧了澳大利亚在经济增长、就业和通胀方面的疲软前景。

澳洲联储警告称,“当前局势极有可能恶化为一场范围更广、持续时间更长的‘贸易战’,这将给国内GDP增长带来巨大的下行风险,并导致失业率上升。”

澳洲联储今日还发布了其工作人员对宏观经济的最新季度预测。澳洲联储预计,在“贸易战”的最差情景下,失业率或将攀升至近6%;预计到2026年底,通货膨胀率将降至2%左右;到2027年年中,国内生产总值预计将下降3%以上,澳大利亚贸易加权指数将下跌6%,从而“为经济活动提供一些支撑”。

澳洲联储表示,在一场旷日持久的“贸易战”中,全球贸易的更大份额将受到关税的影响,大多数企业难以避免关税上调对其生产环节的影响。

澳洲联储指出,关税上调会导致资源配置不当、企业投资减少以及创新动力减弱,从而降低受影响经济体的生产率增长。

目前交易员加大了对澳洲联储将在2026年进一步放松政策的押注。货币市场维持了对澳洲联储年底前再降息两次的预期。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯