格上每日收评—2025年11月20日

每日收评

2025-11-20

4.44k人浏览

摘要:2025年5月2日,莫尼什·帕伯莱在内布拉斯加大学奥马哈分校商学院作了一次演讲。演讲中,莫尼什分享了他对投资与财富积累的最新思考,结合自身及不同创始人、投资者的经历,阐释了资产卖出和持有背后的决策逻辑和细微差别。

2025年5月2日,莫尼什·帕伯莱在内布拉斯加大学奥马哈分校商学院作了一次演讲。演讲中,莫尼什分享了他对投资与财富积累的最新思考,结合自身及不同创始人、投资者的经历,阐释了资产卖出和持有背后的决策逻辑和细微差别。我在文中加入了个人注解和思考,供读者参考。

“你只需要富一次”

莫尼什·帕伯莱:很高兴来到这儿,也感谢贵校接待。每次来到校园我都非常开心,这儿的校园和商学院都很棒。这次我们设了直播,但直播许可用完了,他们慷慨地增加了限额,现在大约有一千人在线观看,真好。对我来说,最好的学习方式就是去教别人。所以我来此演讲的一个隐秘目的,就是想借机教育我自己,你们就跟着我一起学吧。今天我要讲的内容是全新的。

你只需要富一次,你无需多次变富。我只想提醒自己这一点。我先过几页PPT,然后我更想听听你们想聊些什么,无论是关于我讲的还是别的什么内容。

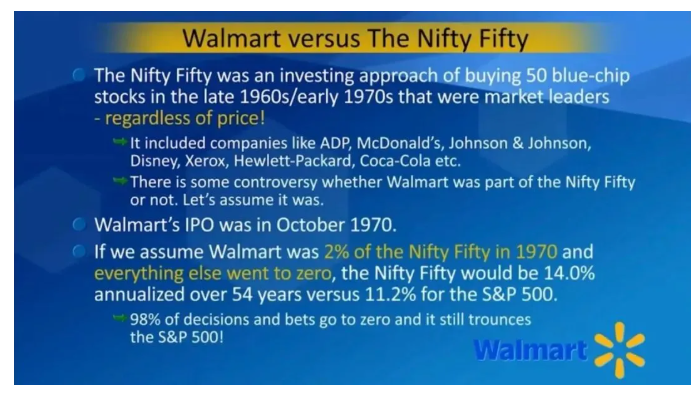

你们当中一些人可能知道,在20世纪60年代末、70年代初,曾有过“漂亮50”(Nifty 50,指70年代美国备受追捧的50只大盘股,包括美国运通、可口可乐、吉列、柯达、IBM、麦当劳等知名企业)这一概念,这与如今印度的“漂亮50”(注:按市值加权的标准化指数,包含市值最高的50家印度上市公司)是不同的。当时的想法是,你以同等份额买入50只蓝筹股,每只占2%,你根本不用在乎估值之类的东西,你就买入这些占主导地位的企业,然后置之不理,据称就会有极其出色的表现。

它确实风靡一时,“漂亮50”曾经极受欢迎。然而到了1973年和1974年,市场出现了一次巨大的、缓慢的崩盘。在两年多时间里,市场下跌了50%以上,“漂亮50”被彻底击溃了。到了1975年,几乎没人再投“漂亮50”了,这种热潮差不多算是结束了。

业界对沃尔玛是否属于“漂亮50”存在一些争议(沃尔玛于1970年上市),但为了让我的演讲更有趣,我假设沃尔玛是“漂亮50”的一部分并且占2%的权重,也就是说,如果你投资100美元,其中2美元会投在沃尔玛上。

“漂亮50”中的许多公司都已经破产了,比如施乐、宝丽来、柯达…有很多曾经风光一时但最终销声匿迹的公司。但如果我们做一个极端假设:假设“漂亮50”中的50只股票有49只都跌至零,换言之,除了沃尔玛之外的所有公司都消失得无影无踪(尽管这个假设并不符合现实,因为像可口可乐、美国运通、ADP这样的企业至今仍屹立不倒)。但即使我们假设其他公司都消失了,仅仅是“漂亮50”中仅存的2%(即沃尔玛),过去55年里的收益表现就超过了标普500指数。

标普500表现也很不错,涨幅约为320倍,即如果你100美元买入,目前大概有32000美元。但仅凭沃尔玛一家公司,其回报率就超过了标普500指数,如果当初以2美元买入,你能获得大约64000美元。

这里面有几个经验教训:某种意义上,我们都知道投资领域存在幂律现象(power laws);我们也知道股市的大部分回报都来自少数几家小企业(most stock market returns come from a sliver of small businesses,指好企业由小变大的过程带来了股市大部分回报)。长期持有这些企业至关重要。

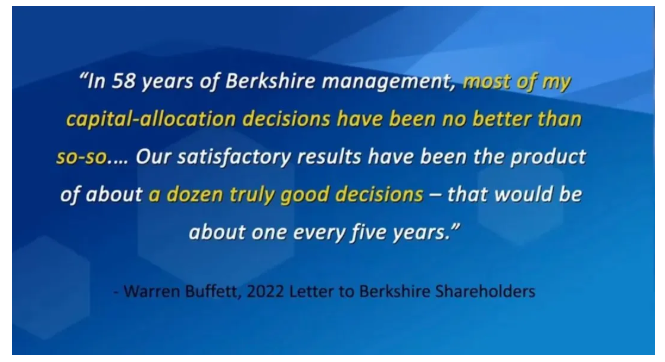

我稍微换个话题,来看看伯克希尔·哈撒韦(这也是我们这周末相聚于此的原因,今年是伯克希尔成立60周年)。在两年前致股东的信中,沃伦说:“在伯克希尔58年的管理历程中,我的大部分资本配置决策都只能算中等水平。我们取得的令人满意的成绩,主要得益于大约12次真正出色的决策,平均下来大约每5年1次。”(In 58 years of Berkshire management, most of my capital allocation decisions have been no better than, so-so. Our satisfactory results have been the result of about a dozen truly good decisions that would be one every five years)

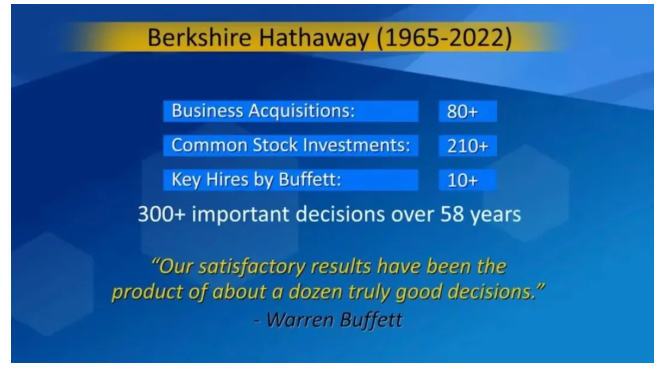

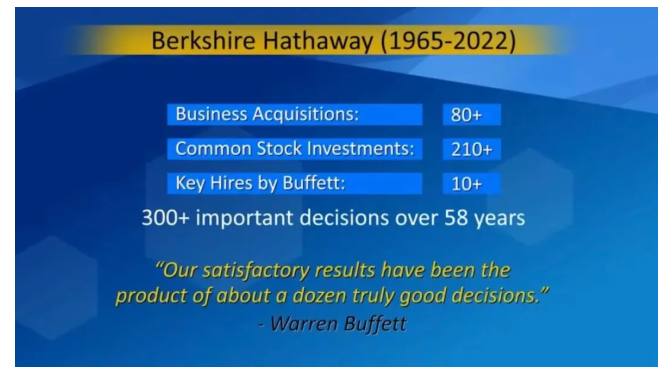

如果我们回顾伯克希尔过去60年的发展历程,试图检视沃伦在这60年里做了多少重要的决策,就会发现,他们一共收购了80多家企业,还投资了300到400只股票。此外,巴菲特大概聘用了10多位关键人物,这里姑且算10位。算下来,过去60年里,他可能做了400到500个重要决策。像沃伦这样的人,其决策的成功率大概在2%到4%之间。换句话说,我们现在之所以对伯克希尔充满兴趣,正是在于他所有决策中的那2%到4%,其余96%到98%的决策关系不大。就像漂亮50中98%的成分股一样,真正起作用的只是那2%。

我不知道这是否就是他所说的12个决策(见下图),我只是试着猜了一下。我知道阿吉特·贾恩肯定是这12个决策之一。查理过去常说,伯克希尔在所有投资上获得的最高回报,就是当初聘请阿吉特·贾恩所支付的咨询费。光是阿吉特一人,就为伯克希尔创造了超过1000亿美元的价值。

喜诗糖果、可口可乐、苹果、国民赔偿保险公司和中美能源控股公司应该也在(这12个决策)之中。正是这些关键决策铸就了(伯克希尔)如今的成果。但重要的不是当初买入它们的决定,而是持有它们的决定。决定持有比决定买入更为重要(The hold decision was more important than the buy decision)。沃尔玛也是如此。沃尔玛是“漂亮50”的一部分并不重要,重要的是你在很长一段时间里都不动它,这一点非常关键。

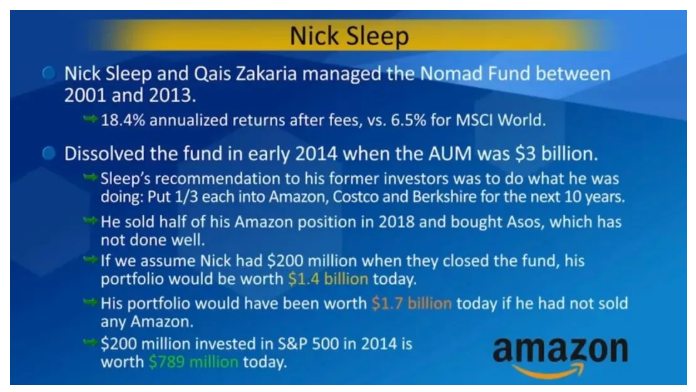

我朋友尼克(Nick Sleep)和他的搭档凯斯·扎卡里亚(Qais Zakaria)2001年到2013年期间,在英国管理着“游牧者基金”(Nomad Fund)。在这期间,他们基金的年复合回报率达到18%以上。当他们决定将资金退还并关闭基金时,管理的资金规模大约在30亿美元。他们之所以这么做,是因为早些时候投资了亚马逊,而当时亚马逊股价大涨,占据了基金资产的很大一部分。英国监管机构对他们投资组合不够分散且单一仓位风险过高提出了诸多质疑,当然,他们并不认同监管的这些看法。

据我估计,当时他们净资产约为4亿美元(每人约2亿美元),他们可能互相看了看说:“我们从未想过会如此富有,为何还要替别人理财?如果我们只管自己的钱,那谁也不能对我们指手画脚。”于是他们决定把资金退还给所有出资人。尼克给投资者写了一封信,信中说:“我将把我的钱分成三份,一份投向伯克希尔·哈撒韦,一份投向好市多,一份投向亚马逊。你们也可以这么做,并且无需支付任何费用。至少10年内,你们无需对它做任何处理,就这样放着就行。”

(在此之后)我接到美国一所大型高校捐赠基金打来的惊慌失措的电话。他们收到了那封信,对我说:“莫尼什,你看到尼克准备关闭基金并把钱退还给我们的消息了吗?这太糟糕了。”我说:“是的,但他已经告诉了你们该怎么做,现在你们可以照做,而且无需向任何人支付任何费用。”接着他们说:“是的,但我们自己不能直接买股票。”我说:“那你们是想让我设立一只基金来(帮你们)买那3只股票吗?我可以专设一个基金,收2%管理费+20%业绩提成,然后一切就都解决了。”他们说:“好啊,这样行得通。”世界就是这样运转的(不是每件事都合乎逻辑)。

听众:那你这么做了吗?

莫尼什·帕伯莱:我没那么做。我不知道如果我那样做的话我晚上还睡不睡得着觉,但这就是世界运行的怪诞之处。

不过尼克的确把他三分之一的资金投在了这3只股票上。此后,亚马逊股价持续上涨,占到他投资组合的70%到80%,为此他颇为担忧,决定把亚马逊的持仓减半,把卖出所得投到了一家我认为前景黯淡的公司(a loser company),ASOS(注:ASOS成立于2000年,是一家英国在线时尚和美容零售商,但近几年在Shein、Temu等竞争对手的冲击下,市场份额不断下降)。它是一家位于英国、由前亚马逊英国区负责人经营的公司。ASOS一直没什么起色,它没带来任何收益(注:据公开信息推测,尼克大约是在2020年卖出部分亚马逊持仓并买入ASOS,当时ASOS股价约2000英镑左右,2021年最高涨至5000英镑以上,此后便持续下跌,目前股价徘徊在300英镑左右)。

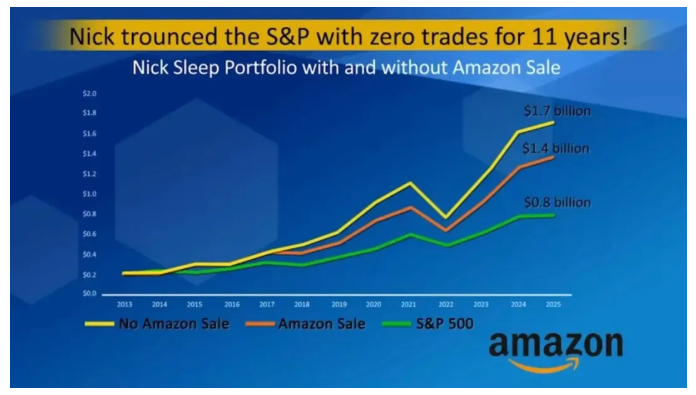

这种情况必然会发生,因为(投资)命中率实在很低。如果尼克当时什么都不做,他的投资组合现在将价值17亿美元左右。但即便存在ASOS这个失误,也还有14亿美元。要是他当初投的是标普500指数,现在也就不到8亿美元。因此,即便经历了ASOS这段插曲,尼克的投资结果也相当不错。

另一件事是,尼克在2014年之后(的投资业绩)几乎打败了所有人,但他几乎没怎么工作。他喜欢在赛道上赛车,有好几辆赛车;还喜欢骑自行车穿越中国;他有很多不同的兴趣爱好,而且全身心投入其中,与此同时,他的投资组合也一直运作良好。我不认为他对此有任何遗憾。

然后你再看着我…这就是我做这次演讲的原因:为了教育自己!

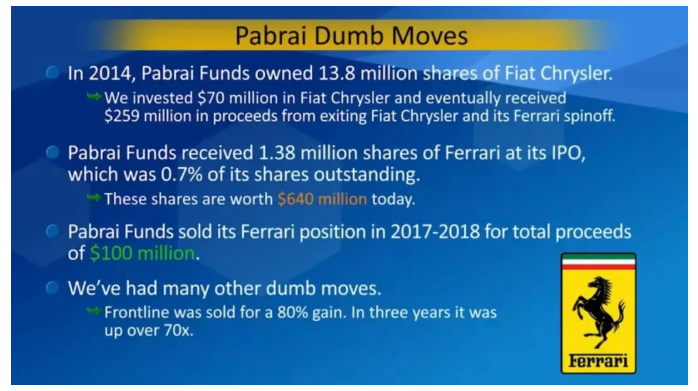

在2014年,我们持有大约1400万股菲亚特克莱斯勒(Fiat Chrysler,由意大利菲亚特和美国克莱斯勒于2014年合并而成的跨国汽车制造商,曾是全球最大的汽车制造商之一,旗下拥有菲亚特、克莱斯勒、Jeep、道奇、法拉利、玛莎拉蒂等多个知名汽车品牌)的股票。1400万克莱斯勒的股份中,包含了法拉利的90%(注:菲亚特拥有法拉利90%的股份;2014年10月,菲亚特克莱斯勒宣布将法拉利分拆;2015年10月,法拉利完成IPO上市)。当克莱斯勒分拆法拉利时,他们给每位股东发放了法拉利股票,每10股克莱斯勒股票可获得1股法拉利股票。当时,帕伯莱基金持有法拉利约0.7%的股份。

以我那无限的智慧,我认为法拉利太贵了,估值过高,而且他们还在IPO。菲亚特克莱斯勒和法拉利的整段经历让帕伯莱基金大赚了一笔。我们投资了约7000万美元,收回了约2.6亿美元。在这2.6亿美元中,有1亿美元是来自法拉利。但如果我一直持有法拉利的话,仅这一笔投资现在就价值6.4亿美元。

这还不是唯一的例子。还有一家叫Frontline的航运公司,我曾将投资组合的10%投在它身上。我们赚了一倍(就卖了),后来它涨了350倍。我们一路上栽过好几次这样的跟头,我试图弄明白如何才能避免这种错误。

首先,绝佳的投资主意非常非常之罕见(great investment ideas are very rare)。如果连“上帝”——也就是巴菲特先生——在60年里也只发现了12个,我们其他人还有什么希望呢?我首先意识到的一点是,单纯因为一家企业被高估就将其出售是愚蠢的(it is dumb to sell a business purely because it is overvalued)。之所以愚蠢,是因为我们通常并不知道它是否高估。我们努力去搞清楚,但我们可能对这家企业理解还不够深,不知道它是否高估。

我觉得,尼克·斯利普案例的有趣之处在于,他打算让投资组合自动运行。如何在已经很有钱的情况下守住财富,我敢肯定这是尼克(决策时)的考量因素之一。想想他的投资组合,他的3笔下注分别是亚马逊、好市多和伯克希尔,我会说,依我之见,3家中最具韧性的应该是伯克希尔,因为它的业务非常多元,沃伦和查理也很注重控制下行风险。另外两个也是非常好的投资,它们都是很好的生意。过去10年里,这3家公司没出现过任何倒退,即便未来10或20年内它们不会开始衰落,我也不会感到惊讶。总之,3笔投资都非常好,但伯克希尔尤其有趣,因为它非常多元化,有众多不同的收入源,从这个意义上来说,它几乎就像是一个指数。这种情况下,投资者可以从中获得很大慰藉。

另外一点是,想想尼克的处况,假设他各三分之一的配置比例最终变成了80%的亚马逊、10%的伯克希尔和10%的好市多,对他来说也不应有什么影响,因为10%的伯克希尔所代表的资金量,也足以让他享用一生了。一旦你已经变富,还想着将投资收益最大化,很可能会弊大于利(Once you are rich, the concept of optimizing after you are rich is likely to hurt more than help)。实际上,正因为有伯克希尔这个“锚”,他才可以放任不管。

实际上,尼克·斯利普并非从一开始就是“买入持有”型投资者,其投资观念和方法也经历了逐步进化的过程,具体可参考游牧者基金投资者信。

在我看来,莫尼什表达了两层含义:1)尼克3只股票的配置结构并非表面看上去那样极端,他有伯克希尔这个“底仓”作为保障,因为伯克希尔的多元业务自带分散效果,降低了组合的下行风险。2)当你已经很有钱、资金量很大时,你无需再追求组合中每只股票都有最大的风险收益比。即使持有一些表现平平的公司,对你的绝对财富和生活水平也不会有影响。

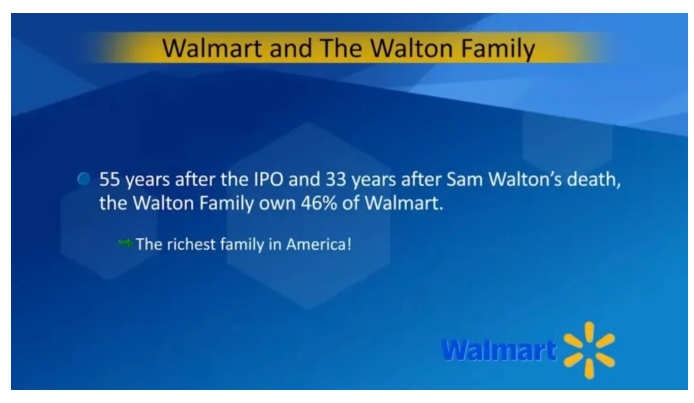

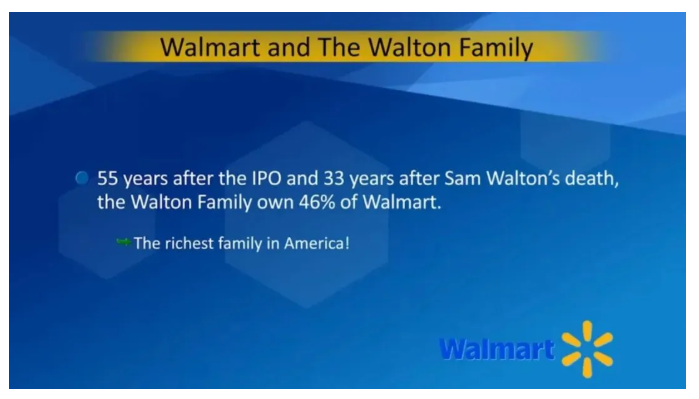

我再给你们举个例子,或许能说明这点。我们之前谈到过沃尔玛和沃尔顿家族。山姆·沃尔顿在沃尔玛还是一家规模很小的私营公司时就把公司所有权转给了他的子女。在他去世时,由于股份早已归下一代所有,所以没有产生遗产税。如今,在沃尔玛上市55年、山姆·沃尔顿去世33年之后,沃尔顿家族仍然持有沃尔玛46%的股份。自沃尔玛上市以来,这一比例变化不大。

在上市后的55年里,沃尔顿家族肯定接触过很多所谓的“帮手”。我们身边有很多这样的“帮手”,他们会提出各种各样分散化、多元化方案。但不知出于什么原因,沃尔顿家族决定他们不需要这些“帮手”,他们自己就行,他们保持了原样。与尼克·斯利普的做法相比,沃尔顿家族的这种做法风险更大一些,因为尼克有伯克希尔这个“锚”,而沃尔玛只是一家单一的公司,而且是竞争最为激烈的零售业中的一员。但他们对沃尔玛的情况非常了解,于是说:“我们就把所有鸡蛋放在同一个篮子,然后全力以赴吧。”

如今,他们是美国最富有的家族。

我已经提到过,你不要因为一家公司高估就将其出售。在1999年末、2000年初,微软的估值疯狂飙升,是当时全球市值最高的三家公司之一,高达6000亿美元,而现金流却只有区区几十亿美元。当时,它的估值高得离谱。当时(大约2000年左右),我认为持有微软的股票是愚蠢的,因为它估值过高了。事实证明我是对的,因为接下来15年里,(微软股票的)回报几乎为零。微软上市时,比尔·盖茨持有公司45%的股份,你们知道他现在持有多少吗?还不到1%。

没有人比比尔·盖茨更懂微软了。在很多方面,我就像是阿甘。在30年前的1995年,我在芝加哥经营一家自己创办的IT系统集成公司,我们是微软的解决方案提供商。比尔·盖茨来到城里,他们邀请了一些我们这样的解决方案提供商与比尔共进午餐。当时我们大概有十来个人,和比尔·盖茨共进了一顿很好的午餐。我问他觉得微软的持久力(durability)如何,还问他觉得10年、20年、30年后微软会是什么样子。他非常看空(extremely bearish)。他告诉我,几乎所有占据主导地位的企业最终都会走向衰落,而微软的终局可能也是如此。

当比尔·盖茨变得非常富有之后,他发启了一个自动抛售微软股票的计划,这样无论他是否掌握信息,都能继续抛售。他不断抛售,转而买入了其他一整套多元化的生意。这些生意表现还算不错,但远不如微软出色。

然后我们有了史蒂夫·鲍尔默(Steve Ballmer,鲍尔默是比尔盖茨哈佛本科同学,1980年受盖茨邀请加入微软,是微软第30号员工;鲍尔默最初担任公司销售经理,并于2000年接替比尔盖茨成为微软CEO,一直干到2014年卸任;他也是NBA快船队的老板)。当我向一些职业基金经理提及史蒂夫·鲍尔默时,他们对他没什么好话。这并非他的过错,他接手了一家被高估的公司,那还能怎么办?微软的现金流大幅增长,但同时也面临着巨大的逆风。

史蒂夫初次加入微软时,他刚从斯坦福商学院退学(注:加入微软前,鲍尔默在斯坦福就读硕士),比尔·盖茨说服他加入了微软。当时给他开的待遇是5万美元基本工资,外加微软此后所有新增利润的10%。在那之后的几年里,10%的利润是一笔巨款。比尔找到史蒂夫,说:“这样下去不行,我们得重新谈谈条件。”

他们达成的新协议是,史蒂夫不再按利润分成,而是获得微软8%的股份。这就是后来发生的事情,史蒂夫被授予微软8%的股份。尽管我确信鲍尔默也曾和比尔坐下来交谈、尽管他们肯定也讨论过微软生意持久性的问题,但他从未出售任何一股股份。(由于)微软发行了大量股份用于股票期权等等,鲍尔默如今在微软的持股比例是4%,是比尔的4倍多。现在,他比比尔更有钱。一个受雇之人比创始人更有钱。

我觉得鲍尔默案例的有趣之处在于,他做的决策是所有这些人当中最好的。他做的决策比尼克·斯利普好,比沃尔顿家族好,也比比尔·盖茨好。他每年能坐收约10亿美元的股息,这些股息被投到了标普500指数中。鲍尔默现在大约有250亿美元左右的资产在标普500指数,而有1200亿到1300亿美元的资产在微软。不管你如何看待微软的未来,即使标普500指数被高估了,那也还是有几十上百亿美元在那儿。这让他完全不必担心会由富转贫、变得没那么富有,或诸如此类的问题。他可以坐享其成,因为他有标普500指数这个“锚”(作为保障)。

然后你们知道,接下来所发生的完全是个异常情况,他引入了萨提亚(注:Satya Nadella,萨提亚·纳德拉1992年加入微软,2014年出任微软CEO,2021年担任微软董事会主席。在他的领导下,微软以“移动为先,云为先”战略实现转型,从传统软件巨头发展为以云计算、人工智能为核心的科技企业,市值大幅增长)。毋庸置疑,萨提亚的表现堪称完美,这很好,但更有意思的,是从这些不同领导者、不同所有者的视角来看这些事情,看看他们是如何处理自己股份的。

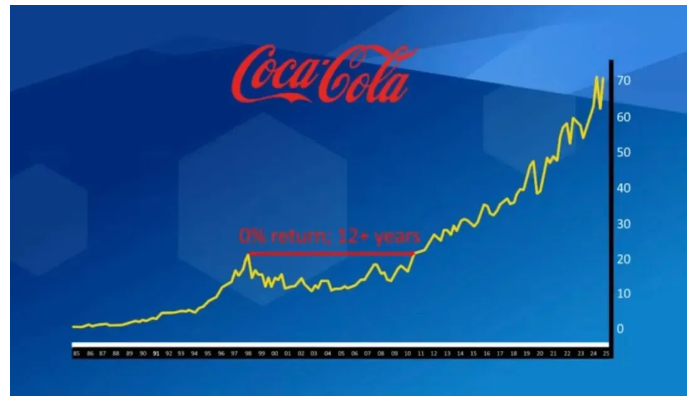

如果你们看看可口可乐——伯克希尔的一个大仓位——它也经历了同样的情况;它经历了12年的零回报时期。如果你们回顾一下沃伦和查理当时的讨论记录,特别是沃伦在90年代末期可口可乐市盈率不断上升时所说的话,他只是觉得可口可乐有着坚不可摧的护城河,是终极之选。几年后,我惊讶地发现他说或许卖掉会更好。因为可口可乐当时的估值已经高得离谱,即便生意持续向好,就像微软一样,还是经历了12年的煎熬。

但不管怎样,再回到那条准则,即从更长的时间跨度看,当一个(绝佳的)生意(短期)被高估时,不要(轻易)卖出,最终结果还是不错的。从更长的时间跨度来看,伯克希尔的表现依然非常出色,尽管他们忍受了可口可乐那12年的低迷时期。

这些就是我想和你们分享的一些想法。我想分享是因为我自己也想听听这些想法,并试着理解一些关于世界运行的方式。所以非常感谢,现在我们可以进入提问环节了。

对于是否该继续持有一个暂被高估的生意,莫尼什逐渐从过去偏消极的态度变为如今偏积极的态度,尽管在实践层面上仍有一些疑虑(如微软、可口可乐十几年的股价停滞时期)。

到底该不该长期持有一家好公司?以我浅见,如果你的投资期限够长(10年、15年以上)、投资标的没有过分高估(40倍市盈率以上)、投资论点没有改变(公司增长空间和竞争优势未发生结构性变化),并且你没有发现明显更有吸引力的机会,那么继续持有可能是合理的。

有时,市场会低估优秀公司的连续成长能力。正是因为不倒退的复利积累,让一些公司站在当前时点看可能是合理甚至略微高估的,但从3年、5年、10年后的价值看,则可能是低估的。例如,从历史看,当伯克希尔估值处于1.5倍市净率以上水平时,它被认为是“高估”的,但从更长的时间维度看,它其实未被“高估”。这也是莫尼什所谓“我们并不知道一家企业是否高估”的含义。因为市场很容易关注一两年甚至一两个季度的业绩,而不太关注企业经营的永续性。

对于可口可乐、微软、茅台这种盈利几乎全是自由现金流的公司,30甚至40倍市盈率之内,不卖出可能是合理的。30倍之后,可能需要开始考虑其股价对于成长性是不是有过高的预期。一家公司涨得多,不代表它估值贵,跌得多,也不代表估值就便宜。

另外,持有期限和机会成本对于卖出决策也至关重要。投资期限不同、能获得的机会不同,做出相反的决策是完全合理的。总之,持有期限越长,估值显示出的作用就会越小,企业本身的价值积累就会显得越重要。最终高估的部分会在整个过程当中平摊掉(当然前提是一定要买“对”!)

最后想强调的是,“持有”的基础是你买对标的、买对价格、能熬过股价不涨的时期,这些都十分不易。多问问自己是不是真懂,能不能评估其长期价值...不要忘了,巴菲特的命中率也只有2%-4%。虚心、虚心,再虚心!

来源:投资漫想(ID:ShawnQ_Value)

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。电话:010——85932463

最新资讯