格上每日收评—2026年06月11日

每日收评

2026-06-11

2.03k人浏览

摘要:核心观点: ①食品下跌,非食品、核心通胀小幅改善; ②核心CPI同比继续回升; ③基数与“反内卷”作用下,PPI同比降幅收窄。

8月通胀数据点评

00:00

00:00

×1

8月通胀数据点评——CPI受食品拖累,PPI降幅如期收敛

核心观点:

①食品下跌,非食品、核心通胀小幅改善;

②核心CPI同比继续回升;

③基数与“反内卷”作用下,PPI同比降幅收窄。

一、 8月通胀数据总览

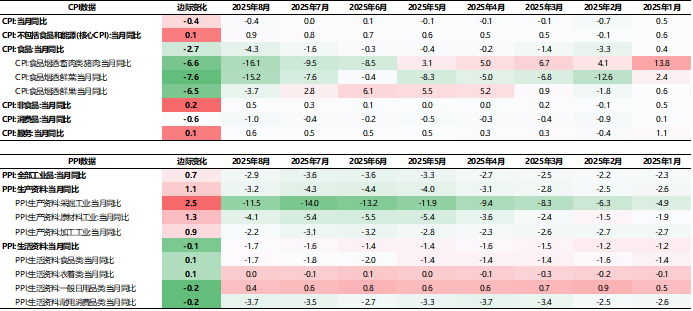

国家统计局近日发布了2025年8月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,2025年8月CPI同比-0.4%,前值0.0%;核心CPI同比0.9%,前值0.8%。PPI同比-2.9%,前值-3.6%。

数据来源:Wind,格上基金研究整理

二、8月CPI分析

8月CPI出现了边际下行,结构上呈现出“食品下跌,非食品、核心通胀小幅改善”的特征。

食品CPI方面,8月同比增速为-4.3%,前值-1.6%,降幅较前值扩大2.7%。基数导致鲜菜、鲜果价格同比走低,猪肉短期供给仍较充裕。同比来看,由于基数较高,鲜菜价格同比降幅扩大7.6个百分点至-15.2%,鲜果价格同比由增转降,同比下降3.7%;由于猪肉仍处于消费淡季,且养殖端出栏积极性较高,8月猪肉价格降幅小幅扩大6.6个百分点,猪肉价格同比下降16.1%。往后看,9月随着国庆节及中秋节备货启动,猪肉需求预期或将有所改善,且生猪调运监管趋严,但短期来看供给端压力仍在,猪价或保持低位波动。

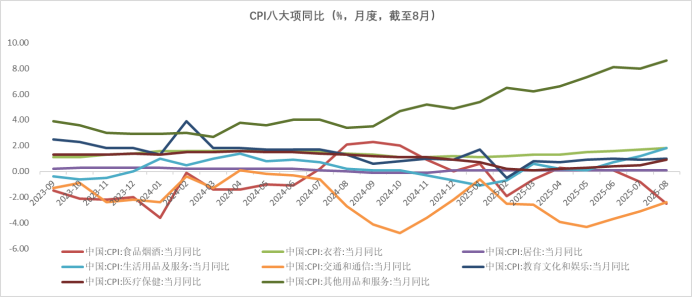

非食品CPI方面,8月同比增速为0.5%,上月为0.3%。其中消费品价格下降1.0%,降幅扩大0.6个百分点。服务价格上涨0.6%,涨幅扩大0.1个百分点。CPI八大类价格同比增速呈现六涨两降。8月其他用品及服务、衣着、生活用品及服务价格同比上涨较多,同比分别上涨8.6%、1.8%和1.8%,教育文化娱乐、医疗保健、居住价格同比涨幅相对稳定,同比维度分别上涨1.0%、0.9%和0.1%;食品烟酒、交通通信价格则同比分别下降2.5%和2.4%。

8月扣除食品和能源价格的核心CPI为0.9%,前值为0.8%,涨幅连续四个月扩大。

整体而言,8月的CPI数据反映出政策对消费与产业的拉动作用逐步显现,但内外需不平衡、结构分化等问题仍有改善空间。

数据来源:Wind,格上基金研究整理

三、 8月PPI分析

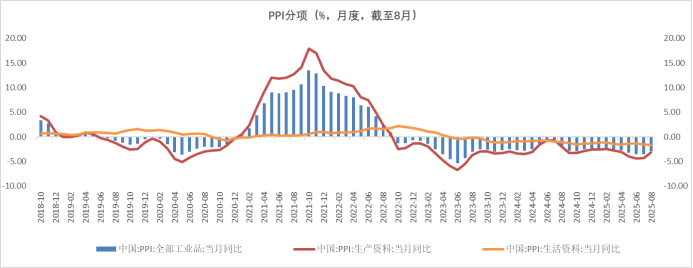

8月PPI同比下跌2.9%,前值3.6%,基数与“反内卷”作用下,PPI同比降幅收窄。

其中,生产资料同比下降3.2%,降幅缩小1.1个百分点;生活资料同比下降1.7%,降幅扩大0.1个百分点。PPI同比降幅收窄,一方面受到基数走低的影响,另一方面“反内卷”政策也在持续发挥作用。从主要行业来看,煤炭加工、黑色金属冶炼和压延加工业、煤炭开采和洗选业、光伏设备及元器件制造、新能源车整车制造价格同比降幅比上月分别收窄10.3个、6.0个、3.2个、2.8个和0.6个百分点,是PPI同比降幅收窄的主要原因。

往后看,综合影响PPI的各类内外部因素走势,预计9月PPI同比仍将持续负值。后期工业品价格走势将主要取决于超常规逆周期调节政策的效果,其中房地产支持政策的影响最大。与此同时,接下来还要重点关注美国与其它国家关税谈判及中美经贸对话磋商的进展。这会对国际大宗商品走势及国内工业制成品价格有比较重要的影响。

数据来源:Wind,格上基金研究整理

四、 券商观点

西南证券认为,9月CPI同比或保持平稳,PPI同比降幅有望继续收窄。8月,CPI继续高于PPI,CPI-PPI剪刀差较7月小幅收敛至2.5个百分点。CPI方面,从翘尾看,上年价格变动对本月CPI同比的翘尾影响约为-0.9个百分点,下拉影响比上月扩大0.4个百分点。短期来看猪肉供给端压力仍在,且菜价基数较高,然而去年国补推低价格基数,耐用品价格同比或小幅回升,综合来看,预计CPI同比或保持平稳。PPI方面,去年同期基数下行,反内卷政策限制部分行业产能,以及稳增长政策发力,预计9月PPI同比降幅进一步收窄。

长城证券认为,总体而言,2025年8月国内CPI受食品、能源价格拖累表现较弱,但需求端改善推动核心CPI持续上涨,政策拉动下消费活力逐步释放,内需基础持续夯实。PPI同比降幅显著收窄,环比结束连续下滑态势,主要得益于全国统一大市场建设下市场竞争秩序的优化,推动煤炭、钢铁等重要工业品价格企稳回升,生产端初现企稳的向好迹象。

东方金诚证券认为,往后看,去年9月食品价格基数小幅抬高,加之当前食品价格走势平稳,或导致今年9月食品CPI同比降幅进一步扩大。不过,去年同期国际原油价格基数大幅下沉,预计今年9月国内成品油价格同比降幅会进一步收窄。另外,促消费、反内卷对汽车价格等主要商品价格的支撑作用在9月会有进一步显现。综合以上,预计9月CPI环比将恢复正增长,同比会由负转正,升至0.1%附近;四季度伴随上年同期物价基数显著下沉,加之以旧换新等稳增长政策会进一步发力,CPI同比会脱离0值附近,年底有望升至1.0%左右。总体上看,未来一段时间物价水平偏低格局会延续,这也为后期稳增长政策发力提供了充分空间,即当前无需过早过度担心需求刺激政策引发高通胀问题。PPI方面,在去年同期基数下行,反内卷政策限制部分行业产能释放,以及稳增长政策有望发力等因素影响下,四季度PPI同比降幅有望收窄至-2.0%以内,但转正的难度比较大。总体上看,在国内房地产市场实现趋势性止跌回稳、居民消费信心回升之前,PPI仍将面临一定下行压力,反内卷很难从根本上扭转这一趋势。

最新资讯