格上每日收评—2026年06月11日

每日收评

2026-06-11

2.06k人浏览

摘要:上周沪深300下跌0.08%、恒生指数上涨1.68%、纳斯达克指数下跌0.02%。A股方面,阅兵前市场博弈较为激烈,导致资金在短期内获利了结,市场情绪有所降温。港股中报季接近尾声,部分板块如医药、科技等业绩表现优于预期,推动估值修复。同时美联储降息预期增强,外资回流港股市场。美股出现回调。AI芯片领域竞争引发市场担忧,美国8月劳动力市场降温。9月降息成定局,但年内降息路径不确定。

一、股票市场回顾

(一) 中港美三地市场回顾2025/08/29–2025/09/05

A股:走势偏弱。阅兵前市场博弈较为激烈,导致资金在短期内获利了结,特别对近期超涨的方向(如国产算力等)进行大幅止盈,市场情绪有所降温。同时市场风险偏好也出现切换,在科技股回调的背景下,资金更倾向于防御性板块和估值高低切换。

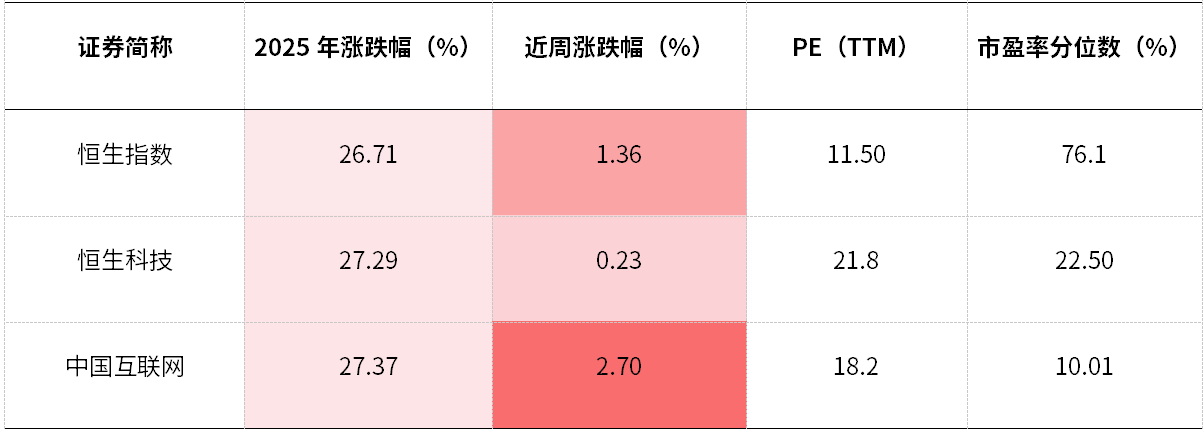

港股:小幅上涨。港股中报季接近尾声,部分板块如医药、科技等业绩表现优于预期,推动估值修复。同时美联储降息预期增强,外资回流港股市场。

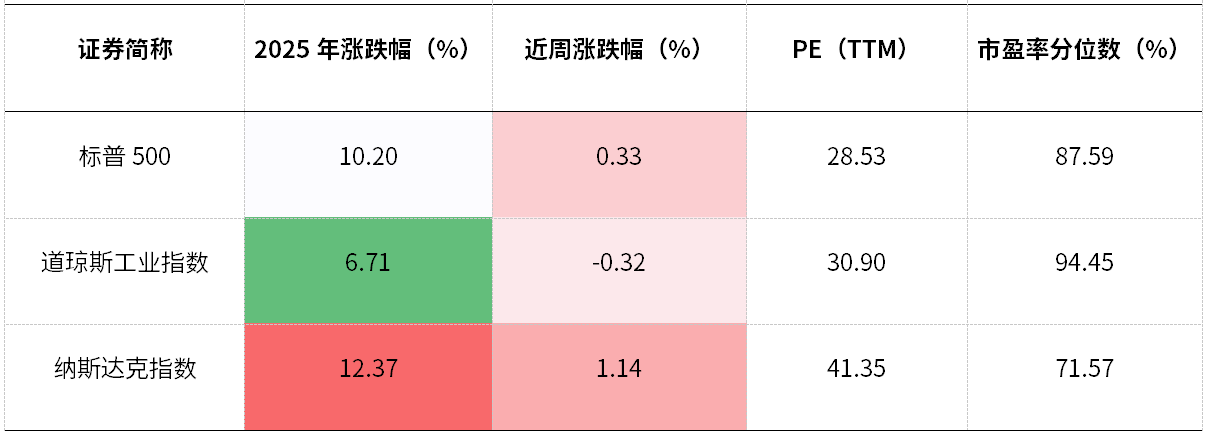

美股:出现回调。一方面,博通与英伟达在AI芯片领域的竞争引发市场担忧,英伟达股价因消息冲击下跌2.70%。宏观经济数据疲软:美国8月非农就业人数仅新增2.2万人,远低于市场预期的7.5万人,失业率上升至4.3%,显示劳动力市场降温。9月降息成定局,但年内降息路径不确定。

(二)A股各行业表现解读

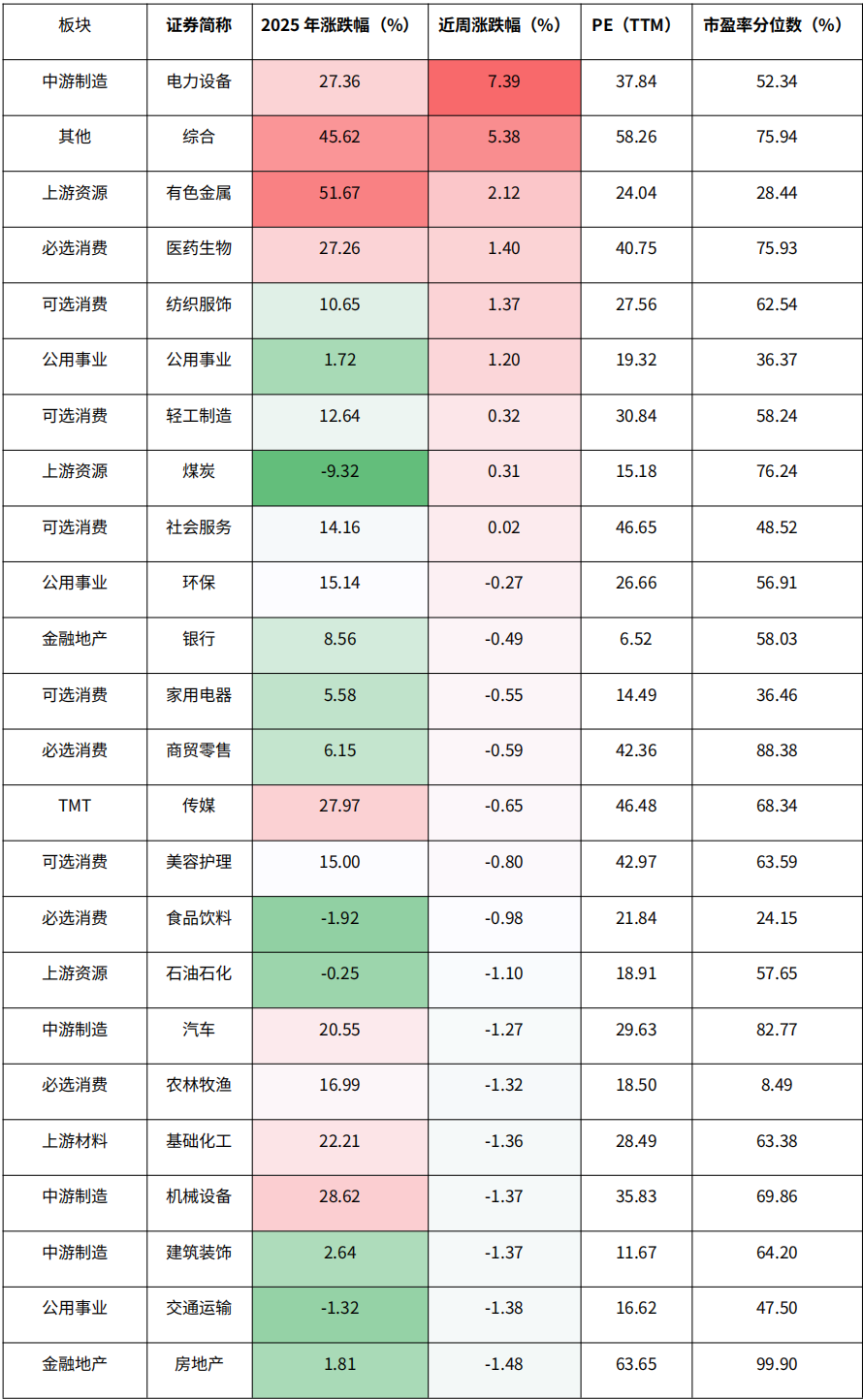

行业表现:行业板块跌多涨少,电力设备、有色金属、综合板块涨幅居前;非银金融、计算机及国防军工则大幅调整。

行情解读:前期交易火热的科技板块虽出现明显调整,但以电力设备为代表的其他成长方向则接力表现,显示市场风险偏好仍相对积极。电力设备行业之所以成为当前资金配置中阻力较小的方向,一方面源于其基本面的成长确定性,行业头部企业中报显示盈利已逐步从底部修复,另一方面则受益于固态电池、AI数据中心需求增量等新叙事的中长期支撑。此外,该类资产相较于前期涨幅较大的AI等科技板块估值存在明显折价,在资产比价效应下迎来重估。

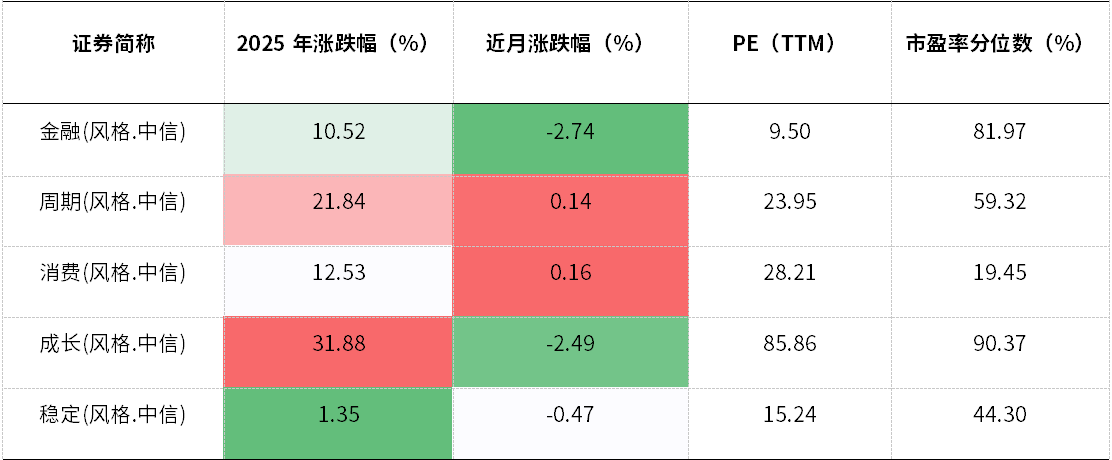

(三) 本周A股市场风格

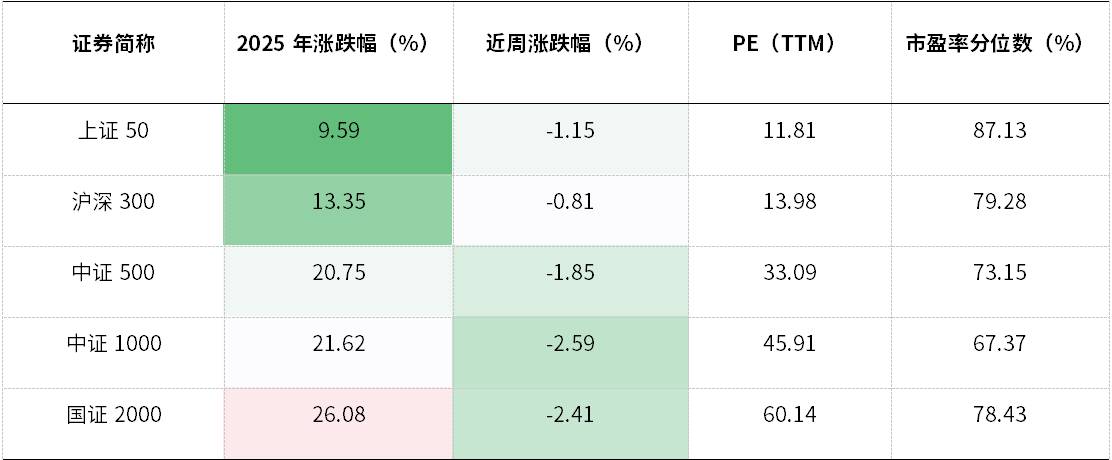

市值层面:普遍下跌。前期表现突出的小盘市值风格高位回调幅度更大,国证2000下跌2.41%,上证50下跌1%。

风格指数层面:市场出现风格切换,消费微涨,成长和金融下跌2%以上。

二、重要事件解读

(一)海外:美国就业市场降温,降息已成定局

8月,美国新增非农就业2.2万人,低于预期值7.5万人,主要受到制造业和政府部门拖累,服务业部门新增就业6.3万人。如果劳动参与率不变,失业率将保持在4.2%。美国经济仍比较稳健,就业市场风险整体不大。美国财政赤字率仍在6%以上,这会通过财政支出、雇佣、转移支付、金融等多种渠道稳定经济。7月美国居民支出稳健,零售及个人消费支出均环比增长0.5%。9月4日,GDPNow预测三季度GDP季调环比折年率上升至3%,上半年均值为1.4%。未来通胀风险仍大于就业风险。7月、8月CPI、PCE物价数据显示,关税对物价的影响正逐渐显现。而且,目前关税的影响主要是体现了4月加征的基准关税,8月新调整关税可能在四季度影响到物价。关税影响物价有直接渠道、替代效应、中间品和供应链渠道、通胀-工资螺旋渠道等,关税影响通胀的峰值可能未到。

即使经济增速有所下滑,但只要不大幅低于潜在增速,产出缺口就不会大幅下降,失业率也只是小幅上升。此时,通胀上升的重要性将大于失业率小幅上升。美联储9月重启降息进程,主要是预防性降息,需要警惕后续降息预期的变化,美联储可能进行少次预防性降息后停止降息。

(二)海外:美国就业市场降温,降息已成定局

2025年8月31日,国家统计局公布8月PMI数据。8月制造业PMI为49.4%,比上月上升0.1个百分点;8月非制造业商务活动指数为50.3%,比上月上升0.2个百分点,其中,建筑业商务活动指数为49.1%,比上月下降1.5个百分点,服务业PMI指数为50.5%,比上月上升0.5个百分点。

制造业止跌:8月制造业PMI为49.4%,较上月回升0.1个百分点,景气水平有所改善。随着极端天气等短期扰动消退、“反内卷”政策压力减缓,8月制造业PMI初现“弱企稳”。从指数构成看,供需两端共同上升,生产大于需求。8月代表生产的指数上升0.3个百分点至50.8%,代表需求的PMI新订单指数上升0.1个百分点至49.5%。从价格看,8月PMI两大价格指标均有了比较明显的提升,整治内卷式竞争初见成效。代表上游价格的PMI原材料购进价格指数表现要好于代表下游的PMI出厂价格指数。从库存看,产成品小幅去库,采购量为满足生产大幅上涨。8月产成品库存指数下降0.6个百分点至46.8%。原材料库存和采购量分别上涨0.3和0.9个百分点至48%和50.4%。从结构看,大型、小型企业景气度明显回升。8月大型企业指数上涨0.5个百分点至50.8%,小企业小幅上涨0.2个百分点至46.6%;中型企业下降0.6个百分点至48.9%。

非制造业边际改善:8月非制造业PMI为50.3%,前值50.1%。服务业:服务业商务活动指数为50.5%,较上月上升0.5个百分点。暑期消费对交通运输和文体娱乐活动带动作用继续显现,同时也较好带动了住宿餐饮活动。建筑业:受部分地区持续高温天气以及地产恢复速度较慢的影响,8月建筑业施工活动有所放缓,建筑业商务活动指数降至49.1%,比上月大幅回落1.5个百分点。

(三)国内:2.3万亿!时隔十年A股两融余额创历史新高

A股市场震荡抬升,两融余额也随之水涨船高,最新数据已创历史新高。截至9月5日,A股融资融券余额合计2.28万亿元,两融余额的上一个高点是在2015年6月18日的2.27万亿元,时隔十年,A股刷新了历史记录。

不过,从两融余额占A股流通市值的比重来看,杠杆并不高,当前占比显著低于2015年时。截至2025年9月1日,融资余额占流通市值比例只有2.39%(融资余额占总市值的比例为2.17%),融资余额占流通市值比例远低于2015年7月3日4.69%的水平(融资余额占总市值的比例为3.80%),显示杠杆率并不高,当前市场流通市值体量在增加。本轮两融余额虽回升,但起点更高、上行斜率更缓。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯