格上每日收评—2026年06月10日

每日收评

2026-06-10

2.14k人浏览

摘要:2025年中报显示,A股上市公司业绩延续改善势头,行业间表现仍有分化。展望后市,随着反内卷政策的实施,落后产能逐步退出,部分行业的盈利能力或迎来好转,同时受到政策呵护高新技术产业也将保持高成长态势,A股整体业绩有望维持向好势头。

2025年中报A股业绩综述及展望

00:00

00:00

×1

2025年中报A股业绩综述及展望

一、总量层面

1. 全A呈现净利增速回落,营收扩张

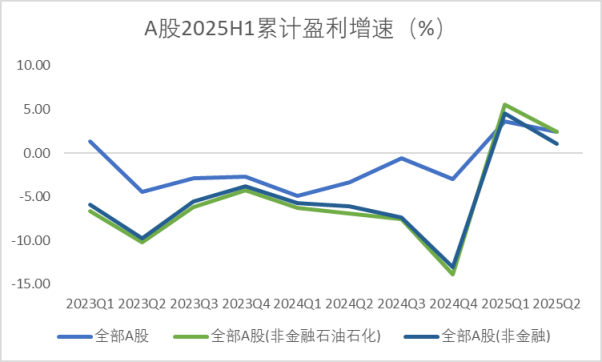

利润端,全体A股、全A非金融以及全A非金融两油归母净利润合计同比增长2.44%、1.03%、2.43%,二季度单季归母净利同比增长1.28%、-2.11%、-0.30%。

从利润的角度看,全A盈利在2025年上半年、二季度保持正增长,但增速回落,同时全A非金融及全A非两油上半年净利累计增速同样明显放缓,二季度单季增速更是转为负值。这一现象反映出虽然营收呈现扩张,但企业生产经营成本依旧偏高,宏观经济尤其是实体经济的复苏仍有待巩固。

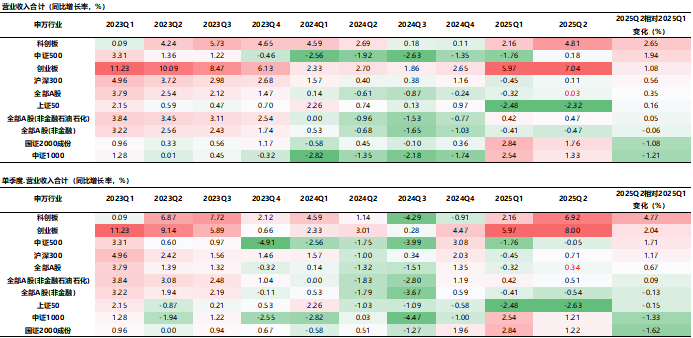

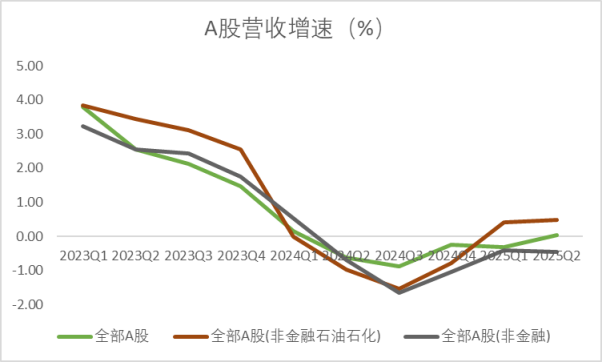

收入端,2025年上半年全体A股、全A非金融以及全A非金融两油营业收入合计同比增长0.03%、-0.47%、0.47%,二季度单季营收同比增长0.34%、-0.54%、0.51%。

从营收的角度看,全A及全A非金融两油不论是累计或是单季同比增速均上升,结合二季度的GDP数据,可以看出在政策发力下A股上市公司营收与宏观基本面形成明显共振。但是受到二季度原油价格下行的影响,两油营收同比下滑,加上权重较大对全A非金融的营收产生明显拖累,全A非金融累计及单季营收同比增速均较一季度下滑。

资料来源:Wind,格上基金研究整理

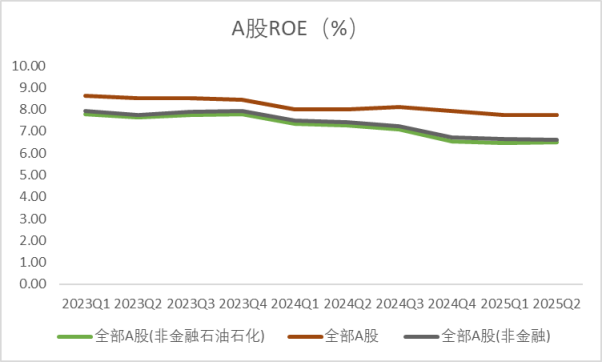

盈利能力方面,2025年二季度全体A股、全A非金融以及全A非金融两油净资产收益率分别为7.73%、6.62%、6.51%,相较2025年一季度变动-0.005%、-0.006%、0.033%。

资料来源:Wind,格上基金研究整理

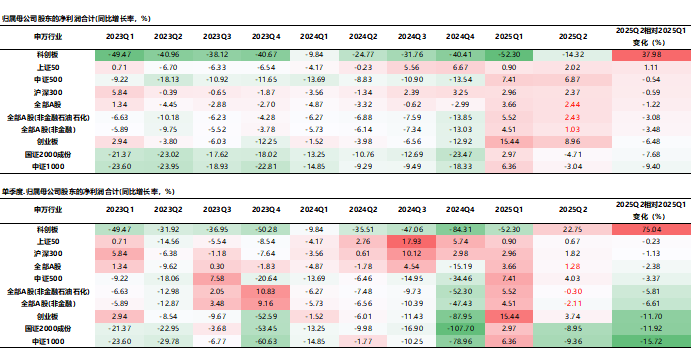

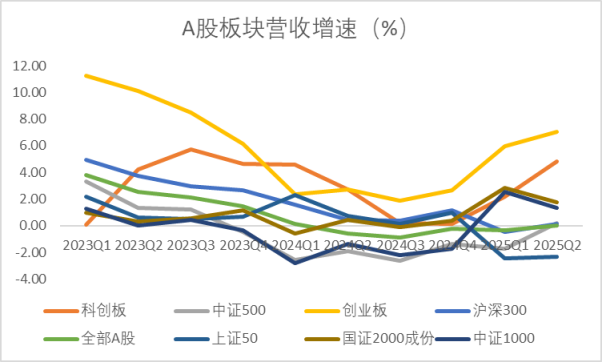

2. 创业板营收和净利润增速领跑,科创板盈利降幅收窄

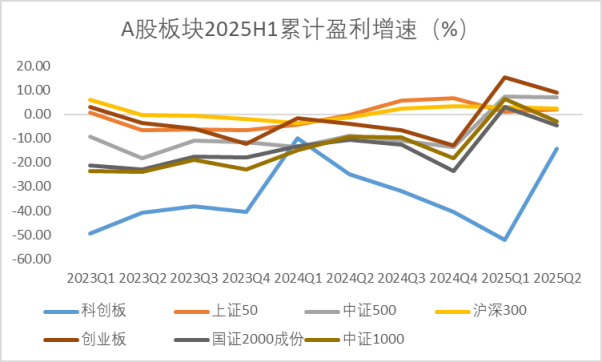

利润端,2025年上半年除科创板归母净利增速明显好转外(累计降幅收窄,单季由降转升),其余各上市板均较一季度下滑;上证50、沪深300、中证500及创业板增速回落,但仍呈现正增长;小盘股如中证1000及国证2000降幅走阔。

科创板、创业板2025年上半年归母净利润合计累计同比增长分别为-14.32%、8.96%,科创板盈利降幅明显收窄。2025年二季度科创板、创业板归母净利润合计同比增长分别为22.75%、3.74%。科创板及创业板虽然在二季度面临外部风险因素带来的冲击,但在国内一系列政策的帮扶稳定下整体业绩维持强大的韧性,尤其是科创板,归母净利在经过10个季度的单季负增长后,于今年二季度强势转为正增长。

资料来源:Wind,格上基金研究整理

收入端,各上市板块收入表现不尽相同,科创板和创业板累计营收增长较为明显;全部A股累计营收降幅略有增长;小盘股如中证1000及国证2000营收增速放缓。具体而言,2025年上半年科创板、创业板营业收入合计同比增长分别为4.81%、7.04%;2025年二季度科创板、创业板营业收入合计同比增长分别为6.92%、8.0%。2024年6月发布的“科创八条”以及2025年5月创设的科技创新债券风险分担工具,均为有着硬科技实力的科技创新企业提供了有力的发展及融资保障。

资料来源:Wind,格上基金研究整理

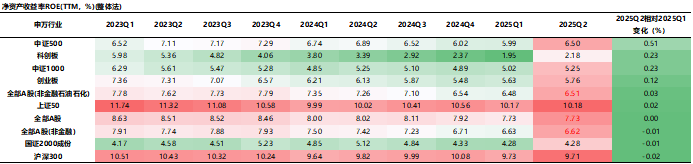

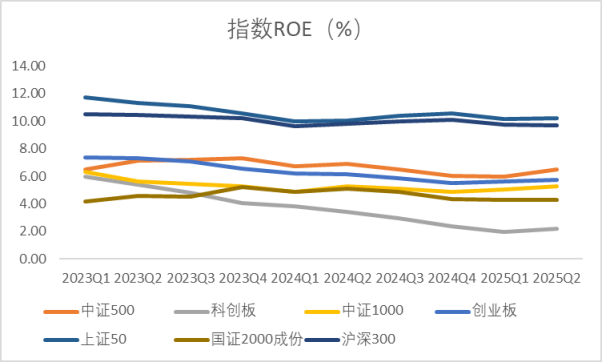

盈利能力方面,上证50和沪深300的ROE增速最高。2025Q2上证50的净资产收益率最高,为10.18%。从改善程度而言,中证500和科创板2025Q2较2025Q1变化程度较大,为+0.51%和+0.23%。另外,多数指数ROE增速变化呈现正增长。

资料来源:Wind,格上基金研究整理

二. 行业层面

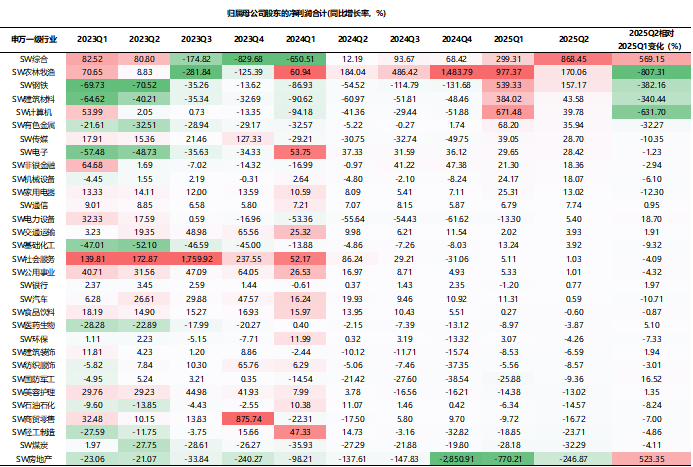

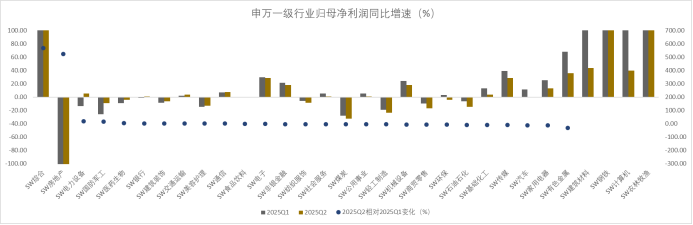

从利润端来看,2025 年中报共有 19 个一级行业归母净利润同比正增长,与一季报数量持平。其中,综合,农林牧渔,钢铁的归母净利润同比增速最高,分别为868.45%,170.06%,157.17%。而轻工制造,煤炭,房地产行业增速最低。

从业绩的改善程度来看,31个行业中有10个行业有所改善。综合,房地产,电力设备行业2025Q2较2025Q1归母净利润增速改善最为明显,分别增加569.15%,523.35%,18.70%。而钢铁,计算机,农林牧渔行业下滑较大。

资料来源:Wind,格上基金研究整理

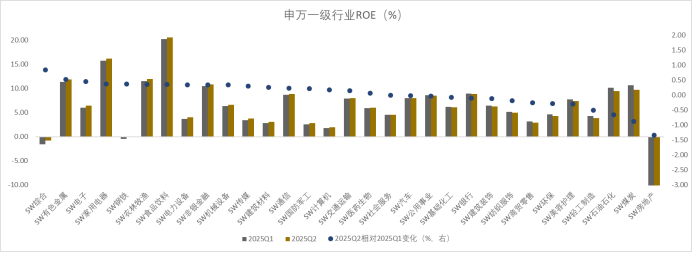

从盈利能力来看,2025年Q2,食品饮料、家用电器、农林牧渔、有色金属、非银金融行业净资产收益率(TTM)居前,均超10%。

另外,2025Q2多数行业ROE(TTM)较2025Q1有所改善。其中综合,有色金属,电子等行业2025Q2的ROE(TTM)改善较大,而石油石化、煤炭,房地产行业回落幅度最大。

资料来源:Wind,格上基金研究整理

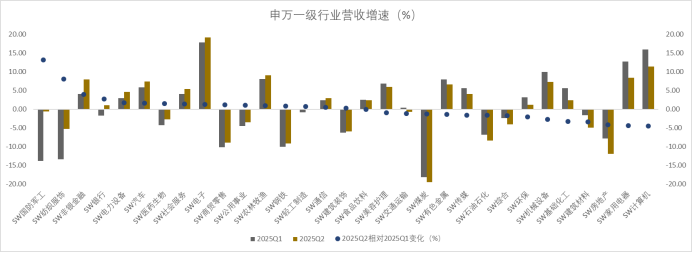

从收入端来看,2025 年中报共有 17 个一级行业营收同比正增长,与一季报数量持平。其中,电子、计算机、农林牧渔、家用电器、非银金融等行业营收增速较高。

另外,国防军工,纺织服饰,非银金融行业2025Q2增速较2025Q1改善较大,分别为13.20%,8.02%,3.95%;而房地产,家用电器,计算机行业增速较2025Q1下滑较大,拖累其业绩表现。

资料来源:Wind,格上基金研究整理

三. 总结

2025年中报显示,A股上市公司业绩延续改善势头,行业间表现仍有分化。展望后市,随着反内卷政策的实施,落后产能逐步退出,部分行业的盈利能力或迎来好转,同时受到政策呵护高新技术产业也将保持高成长态势,A股整体业绩有望维持向好势头。

尽管当前我国经济运行仍面临国内外多重因素交织影响,但在政策效应持续释放的推动下,部分重点行业已呈现边际改善态势。展望下一阶段,全球贸易格局面临重塑压力,地缘政治博弈与保护主义使外贸环境不确定性显著增加,关税政策调整对上市公司盈利能力持续传导。但国内政策坚定定调,要求“以高质量发展的确定性应对外部环境急剧变化的不确定性”,往后看,扩大消费、科技创新是主要支持方向。

从行业配置角度看,后续关注的方向有以下几条线索:

科技景气度有望贯穿全年。在“新质生产力”政策的推动下,2025年二季度我国A股科技板块上市公司业绩出现明显好转。政策方面,中央政治局会议继续强调培育壮大新质生产力、打造一批新兴支柱产业,要求“持续用力推进关键核心技术攻关”,加快实施‘人工智能+’行动”等政策部署。预计未来针对科技企业的政策支持力度或持续上升。

稳增长及消费相关板块。外需不确定性增加之下,内需重要性进一步提升。对此,中央政治局会议进一步强调会议强调“深入实施提振消费专项行动,在扩大商品消费的同时,培育服务消费新的增长点。在保障改善民生中扩大消费需求“。稳增长及消费相关板块未来仍有上行空间。

最新资讯