格上每日收评—2026年06月10日

每日收评

2026-06-10

2.13k人浏览

摘要:核心观点: ①人民币信贷少增、政府债券同比缩量拖累社融读数; ②M2持平、M1回升,M2-M1剪刀差进一步缩小。

8月金融数据点评

00:00

00:00

×1

8月金融数据点评——政府债支撑减弱,存款搬家现象延续

核心观点:

① 人民币信贷少增、政府债券同比缩量拖累社融读数;

② M2持平、M1回升,M2-M1剪刀差进一步缩小。

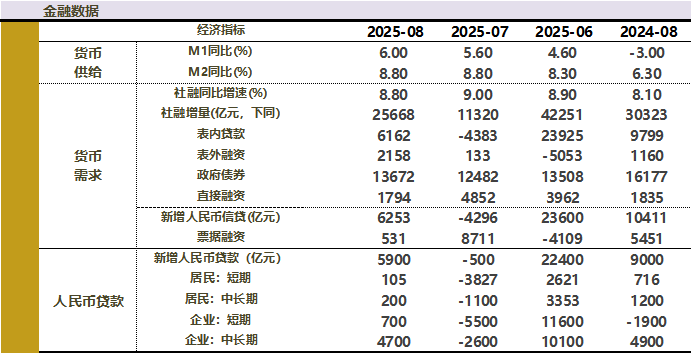

一、金融数据总览

2025年9月12日,央行公布的数据显示,2025年8月新增人民币贷款5900亿,同比少增3100亿;8月新增社会融资规模为25668亿,同比少增4655亿;8月末,M2同比增长8.8%,增速与上月末持平;M1同比增长6.0%,增速较上月末高0.4个百分点。

数据来源:Wind,格上基金研究整理

二、社融数据点评

8月新增人民币贷款5900亿,但同比仍少增3100亿。总体上看,伴随信贷投放透支效应消退,当月新增信贷恢复正增长。而隐债置换,以及外部波动、房地产市场调整等使得8月新增信贷继续同比少增。

从分项来看,企业部门8月新增中长期贷款4700亿,同比少增200亿,虽仍受隐债置换影响,但少增幅度较上月的3900亿明显收敛;当月企业短贷同比多增2600亿,票据融资则同比大幅少增4920亿(上月为多增3125亿),显示当月企业信贷需求边际上有所修复,票据冲量现象明显改善。

居民贷款方面,8月居民短贷恢复正增,新增105亿,同比少增611亿。8月为传统暑期消费旺季,加之7月底发改委下达第三批消费品以旧换新补贴资金,对当月居民消费及相应的消费贷需求有所提振。不过,消费贷贴息将于9月正式实施,可能会导致部分消费贷需求延后,对8月居民短贷表现有一定拖累。8月新增居民中长期贷款200亿,同比少增1000亿。当月北京、上海等多地房地产支持政策加码,提振居民房贷需求边际回暖,新增居民中长期贷款恢复正增长;但当月居民中长期贷款同比少增幅度仍较大,或因政策提振效果有待进一步释放,以及居民中长期消费贷和经营贷需求仍然偏弱。

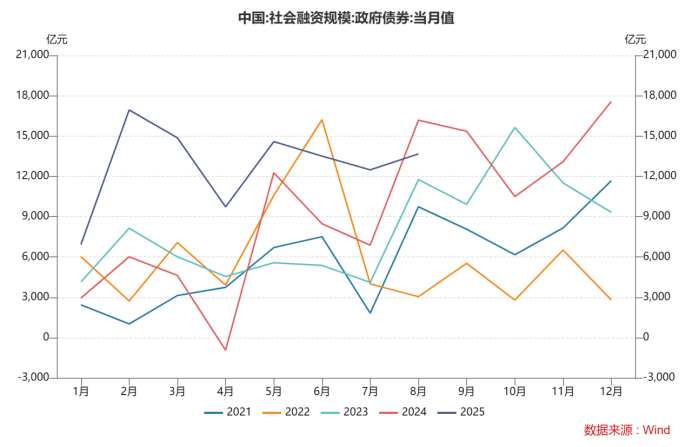

8月份政府债券融资新增13672亿,同比少增2505亿。由于今年政府债融资节奏前置,8月政府债融资同比少增符合季节性,三季度后期政府债券发行强度将继续下降,今年的置换债发行也已到尾声,社融增速或因此而延续下行。但是9月12日财政部在国新办新闻发布会上表示,“提前下达部分2026年新增地方政府债务限额,靠前使用化债额度”,或意味着不排除2026年部分置换债和新增债提前至今年四季度发行,以备明年一季度使用,若今年四季度提前发行“化债”额度,或将对社融增长形成托底。

数据来源:Wind,格上基金研究整理

三. 货币供应量数据点评

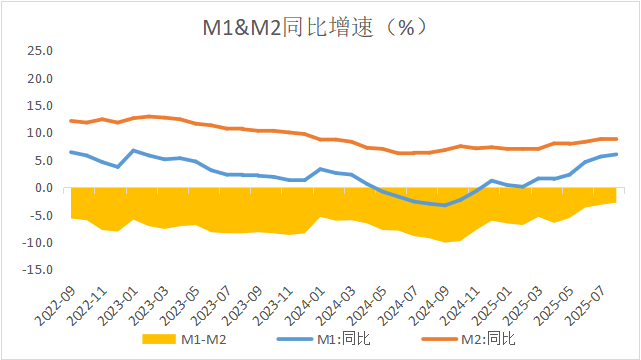

M2持平、M1回升,M2-M1剪刀差进一步缩小。

8月末M2同比增速为8.8%,与上月末持平,继续处于比较快的增长水平。背后的一个原因是当月财政支出加快,财政存款同比少增。这抵消了当月新增信贷、新增社融同比少增对存款派生的影响。另外,8月股市大涨,居民存款搬家现象依然比较明显,8月单月,金融机构人民币存款增加2.06万亿元,同比少增1600亿元;其中,居民存款增加1100亿元,同比少增6000亿元;企业存款增加2997亿元,同比少增503亿元;财政存款增加1900亿元,同比少增3687亿元。非银存款增加1.18万亿元,同比多增5500亿元。

M1方面,受上年同期金融挤水分导致基数偏低,以及隐债置换阶段性推高城投平台企业活期存款规模等影响,8月末M1同比增速升至6.0%,比上月末加快0.4个百分点,创近35个月最高。近期M1增速上升较快,M2和M1增速“剪刀差”显著收窄,主要受上年同期M1基数下沉推动,实体经济活跃度仍有待进一步提升,特别是仍需采取有力措施推动房地产市场止跌回稳。

数据来源:Wind,格上基金研究整理

四. 对于社融数据后续的观点:

东方金诚证券认为,往后看,根据当前经济增长动能变化,物价水平走势,以及更大力度推动房地产市场止跌回稳的要求,货币政策还会保持支持性立场,主要发力点是降低企业和居民融资成本,增加信贷可获得性,激活政府债券融资之外的市场主体内生性融资需求,进而大力提振内需,有效对冲四季度外需波动可能对宏观经济运行带来的冲击。我们判断,接下来央行会继续实施MLF、买断式逆回购加量续作,向市场注入中期流动性,四季度还有可能恢复国债买卖;预计四季度央行将实施新一轮降息降准,今年新增信贷、新增社融都有望恢复一定规模的同比多增。当前我国物价水平明显偏低,货币政策在适度宽松方向上有充分的空间,不用过早过度担心高通胀问题。

开源证券认为,8月金融数据反映当前基本面的几个矛盾特征。一是企业融资需求与资金活性改善,但居民需求久未回暖,信贷总体缩量;二是财政力度未降、社融先降,后续政策性金融工具投放将作为财政力度的延续,但基数影响下社融增速或将持续回落;三是股市赚钱效应下居民存款已开始搬家,非银存款高增支撑M2增长,但偏弱的信贷对当前货币派生仍无法起到主导作用。

广发证券认为,综合来看,8月金融数据主要亮点是广义财政有发力迹象,企业部门融资需求有所修复;主要短板是居民部门加杠杆意愿偏低。从现有的政策线索来看,“两重”建设与政策性金融工具落地发力会继续强化广义财政力度;个人消费贷款贴息政策落地、一线城市房地产调控政策松动等逻辑上会有利于居民部门加杠杆意愿,这两个线索在效果上有待观察,9-10月数据将是重要的观察期。

最新资讯