格上每日收评—2026年06月02日

每日收评

2026-06-02

2.14k人浏览

摘要:A股三大指数今日集体回调,市场全天震荡回升。中美贸易摩擦再升级。关税战之下,我国9月进出口增速为何迎来上行?

格上每日收评—2025年10月13日

00:00

00:00

×1

今日市场

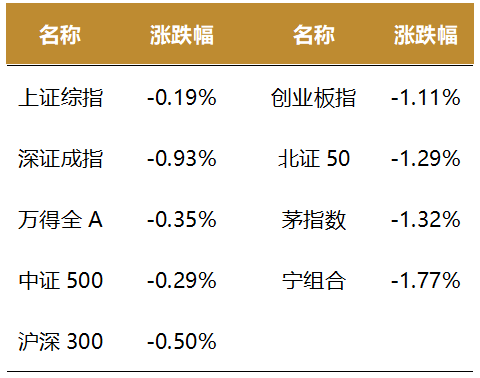

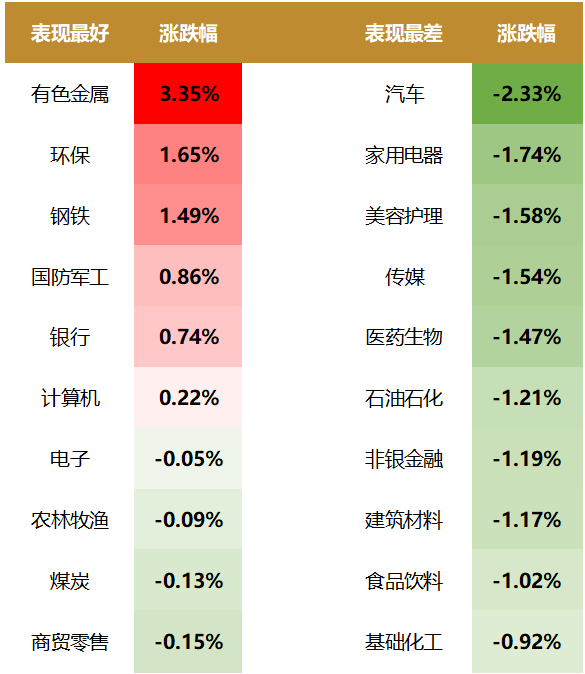

A股三大指数今日集体回调,市场全天震荡回升。沪深两市成交额2.36万亿。总体上,市场热点快速轮动,个股跌多涨少,全市超过3600只个股飘绿。盘面上,31个申万一级行业中有6个行业上涨,其中有色金属,环保,钢铁行业表现最好;汽车,家用电器,美容护理行业领跌。消息面上,中美贸易摩擦再升级。不过关税战之下,我国9月进出口增速迎来了上行。

今日A股市场情绪经历了从谨慎到修复的过程。早盘低开主要受上周末美国威胁对中国大幅加征关税这一外部突发利空冲击。另外,隔夜美股回调和人民币汇率短期波动也对A股造成了影响。不过市场普遍认为,相较于今年4月的类似冲击,本次事件的边界更清晰,投资者的心态也更成熟,恐慌情绪很快被消化。盘中稀土、军工、半导体等自主可控板块的强势拉升,迅速凝聚了市场人气。另外,国内政策面释放的隐形利好对市场形成了支撑。如国务院对高端装备制造、新材料等战略新兴产业的税收优惠加码,央行通过PSL注入流动性,证监会简化上市公司回购流程。这些政策为市场提供了结构性做多的底气。往后看,短期内,指数有望在3880-3950点区间震荡上行,但需警惕外部扰动和估值分化风险。

截至收盘,今日上证指数收于3889.50点,下跌0.19%,成交额为1.09万亿元;深证成指下跌0.93%,成交额为1.27万亿元;创业板指下跌1.11%。今日两市上涨个股数量为1682只,下跌个股数为3628只。

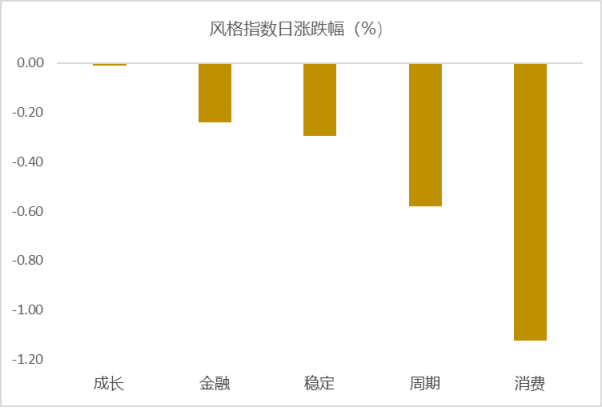

从风格指数上来看,今日各风格表现较不一,其中稳成长风格的个股表现最好,消费风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有6个行业上涨,其中有色金属,环保,钢铁行业表现最好,涨幅分别为3.35%,1.65%,1.49%;汽车,家用电器,美容护理行业领跌,跌幅分别为2.33%,1.74%,1.58%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.60%,低于一倍标准差。风险溢价指数近期震荡,市场情绪回升。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:中美贸易摩擦再升级

10月10日,特朗普威胁从下月起对中国商品加征100%关税,且表示APEC会议上可能取消会晤。不过,随后他又表示不会取消。

此轮关税升级从10月3日就“初见端倪”,并非突然升级:10月3日,美国海关与边境保护局表示,14日起对中国拥有、运营或建造的船舶征收高额港口费;10月7日,美国众议院“中美战略竞争特别委员会”表示准备再次限制出口中国能获得的光刻机设备。

10月9日,中方开始反制:中国商务部及海关出台一系列出口管制,比如使用了价值比例超过0.1%的中国稀土材料制造的产品及以上的中国稀土制品,需有中国的出口许可才可以出口至其他国家。北京同时宣布,将对与美国有关联的船只征收新的港口费用,包括由美国公司拥有或营运的船舶。

新闻二:关税战之下,我国9月进出口增速为何迎来上行?

根据海关总署公布的数据,以美元计价,2025年9月出口额同比增长8.3%,增速比8月高3.9个百分点;其中,9月对美出口同比下降27.0%,降幅比8月收窄6.1个百分点;9月进口额同比增长7.4%,增速比7月高6.1个百分点;其中,9月自美进口同比下降16.1%,降幅比8月扩大0.1个百分点。

9月出口同比增速大幅上行,好于市场普遍预期。主要原因包括去年同期台风天气影响外贸出运,出口基数大幅下沉,以及今年中秋节错期,9月工作天数增加;另外,受全球范围内AI投资高增及国内制造业转型升级等推动,近期外需保持一定韧性,芯片、汽车出口高增。从出口方向上看,高关税影响下,9月对美出口继续大幅下跌,不过,受“转出口”效应发酵推动,当月我国对欧盟、东盟及“一带一路”共建经济体出口继续处于高增长状态,显示贸易多元化在缓解外部冲击方面正在发挥重要作用。

往后看,10月出口增速将大幅下行,不排除出现同比负增长的可能。首先,去年9月台风天气导致出口货物在10月集中出运,高基数会压低今年10月出口同比增速,工作日效应也将出现逆转。与此同时,特朗普政府在全球范围内大幅上调关税,当前外需整体呈现放缓态势。数据显示,截至9月中国物流与采购联合会全球制造业PMI指数连续7个月处于收缩区间。最后,年初以来我国非金融类对外投资增速整体呈现较快下行势头,8月末累计同比增长3.0%,增速较上年末下行7.5个百分点。这意味着后期由对外投资拉动的机电设备出口增速将大概率下行。我们预计,四季度出口将转入同比负增长。值得一提的是,美东时间10月10日,特朗普称针对中方采取的稀土等相关物项出口管制,将对中方加征100%关税,并对所有关键软件实施出口管制。这意味着中美贸易关系再度出现波动,引发市场普遍关注。不过,考虑到美方将加征关税日期设定在11月1日,加征100%关税可能带来的潜在影响,以及过去半年中美之间已经建立经贸磋商机制,我们判断后续仍存在通过谈判化解贸易战升级风险的时间和空间,新一轮加征关税威胁落地并持续实施的可能性较低。但这也可能意味着短期内下调现有高关税的难度加大。

伴随四季度出口下行压力有所增加,稳外贸政策有可能在以下几个方面发力:一是支持企业出口转内销,主要是通过大力提振消费,增加有效投资需求等措施,着力扩大内需,帮助出口企业在线上和线下拓展国内销售渠道。二是加大对出口企业的定向支持,重点是金融支持,对暂时遇到困难的企业不抽贷、不断贷,保障它们的合理融资需求;同时会进一步扩大出口信用保险的承保规模和覆盖面,各地还会增加对企业境外参展办展的支持,促进跨境电商发展;最后是会着力稳住美国之外的出口市场,具体措施包括和更多经济体签订或升级双边、多边自贸协定,和更多国家商签互免签证等,来强化外贸企业的服务保障,帮助企业稳定、开拓海外市场,稳住外贸基本盘。整体上看,在各类支持政策充分发力下,四季度我国出口下行压力可控,外贸领域就业会保持稳定。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯