格上每日收评—2026年06月10日

每日收评

2026-06-10

2.13k人浏览

摘要:上证指数上涨2.01%,恒生指数下跌0.96%,标普500下跌1.68%。国内方面,十一假期旅客出行半径扩大,消费数据尚可;9月PMI数据显示制造业连续两个月回升;政策仍在发力期,5000亿元新型政策性金融工具重点支持数字经济、人工智能等八大领域。海外方面,美国政府停摆增强黄金吸引力,中美关系进入“博弈高压期”,短期缓和难掩结构性对抗,2026年或成为新一轮战略分化与技术壁垒重构的关键节点。

一、股票市场回顾

(一)中港美三地市场回顾2025/09/22-2025/10/10

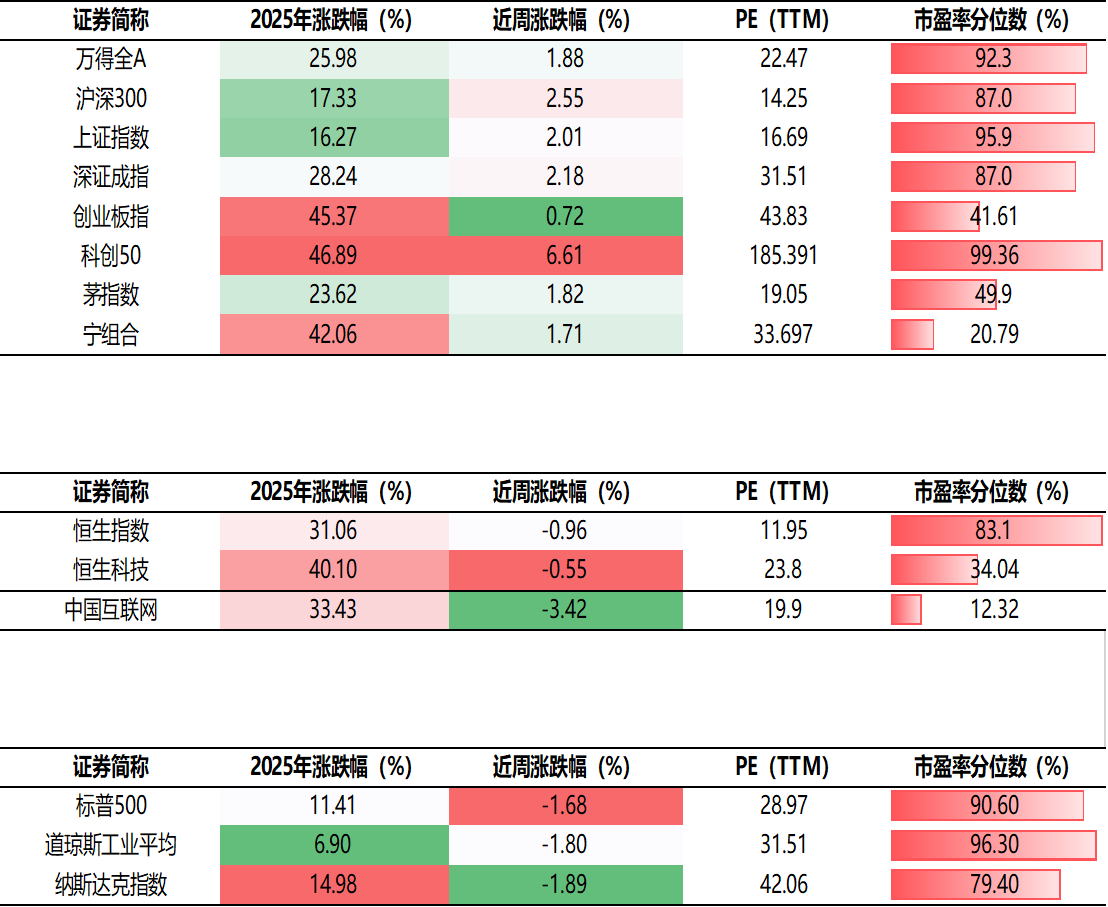

A股:国庆节前A股市场呈现震荡分化的格局,科技成长风格领涨,传统产业板块明显承压;国庆节后,A股市场波动剧烈,在节后第二个交易日呈现明显回调态势。统计区间内,上证指数上涨2.01%,深证成指上涨2.18%,创业板指微涨0.72%。

港股:恒生指数创下新高后出现阶段性获利了结。行业方面,互联网龙头发布多款大模型技术产品影响下AI硬件和应用板块实现大涨,但该方向后期调整也十分显著。最终,统计区间内恒生指数下跌0.96%,恒生科技指数下跌0.55%。

美股:多空因素交织下美股先震荡走强,后在中美贸易战与美国政府“停摆”事件升级影响下大幅下探。最终,统计区间内标普500下跌1.68%,纳斯达克下跌1.89%。

近周数据为:9.22-10.10

数据截至:2025.10.10

(二)A股市场风格和各行业表现解读

近周数据为:9.22-10.10

数据截至:2025.10.10

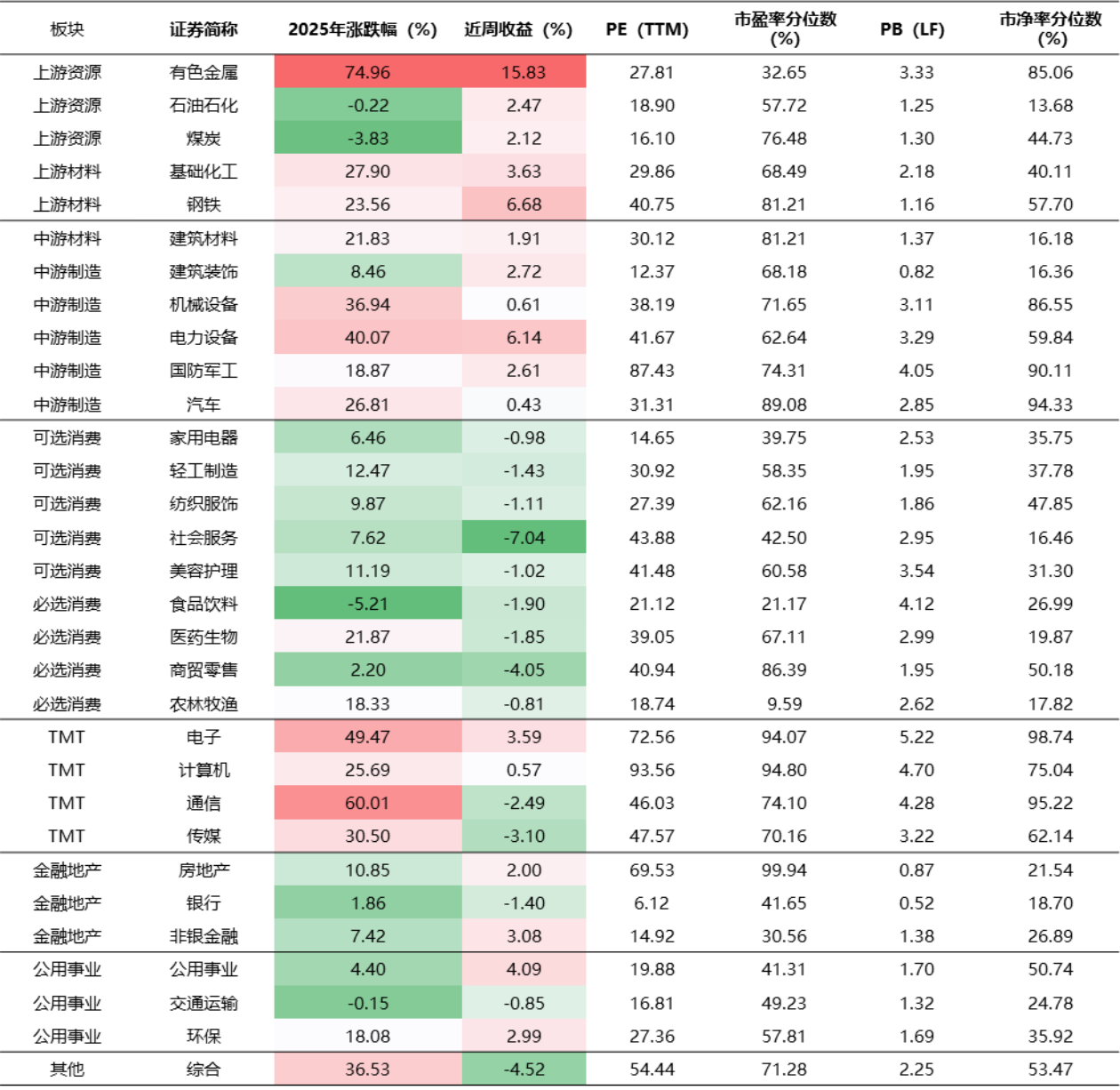

统计区间内,涨幅较高的行业为有色金属、钢铁、电力设备、公用事业、基础化工;表现较差的行业为社会服务、综合、商贸零售。

有色金属行业涨幅较好,主要受到多重因素的共同推动。首先,十一长假期间,贵金属价格强势上行,COMEX黄金期货主力合约突破4000美元/盎司整数关口,创下历史新高,带动了市场对有色金属的整体情绪;其次,国内政策层面也对有色金属行业形成了利好支撑;此外,近期新能源产业链上游原材料价格波动也为有色金属行业带来了新的增长动能。

本周A股市场风格

近周数据为:9.22-10.10

数据截至:2025.10.10

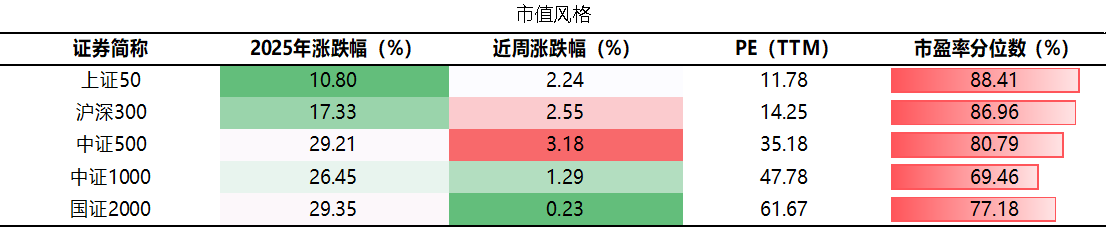

A股整体上扬,大盘及中盘风格均涨幅喜人,小市值风格略微逊色。

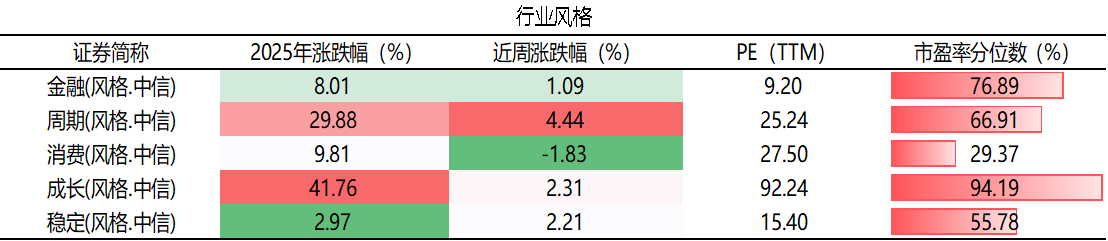

受有色金属大幅上涨的影响,周期风格明显优于其他风格,表现格外亮眼。

二、重要事件解读

(一)国内:9月PMI数据:制造业连续两个月回升

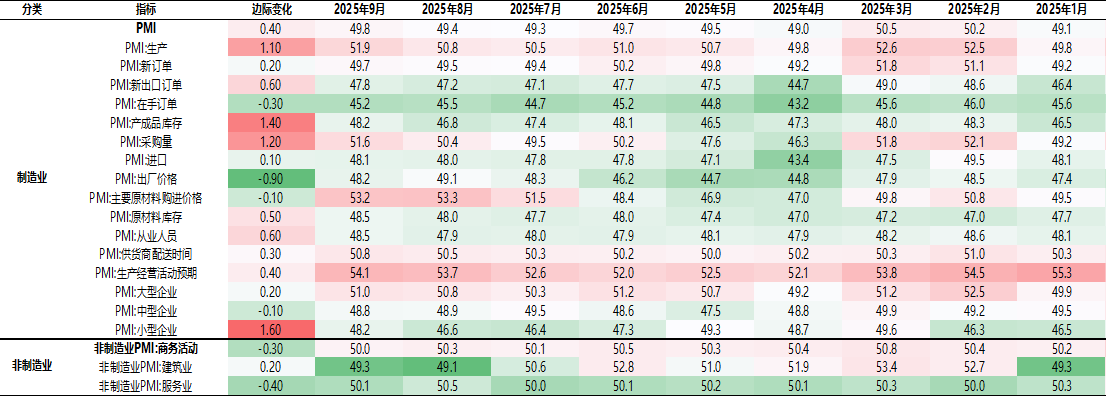

2025年9月30日,国家统计局公布2025年9月PMI数据,制造业PMI 49.8%,前值 49.4%;非制造业PMI 50.0%,前值 50.3%。具体来看:

• 制造业方面,逐步企稳。9月制造业PMI指数比上月上升0.4个百分点,好于市场预期,主要是当月制造业供需两端同步改善。

• 非制造业方面,同比转跌,建筑业和服务业走势分化。9月服务业PMI指数为50.1%,较8月回落0.4个百分点。这一方面符合暑期之后进入服务业淡季的季节性规律,另一方面,今年中秋节落在10月,这会导致节日居民出行和文娱活动后移,也会对当月服务业景气度带来一定影响;9月建筑业PMI指数为49.3%,较上月上升0.2个百分点,连续两个月处于收缩区间。一方面,近期楼市降温会对房地产项目施工有一定拖累。另一方面,上半年宏观经济走势偏强,基建稳增长需求下降,加之受地方政府财政偏紧等影响,当前基建投资走势偏弱。

• 从指数构成看,反映市场需求的新订单指数上升0.2个百分点至49.7%,制造业生产指数则大幅上升1.1个百分点至51.9%,创近6个月最高,是推动当月制造业PMI指数上行的主要原因。从价格看,原材料及产成品价格指数边际回落。9月原材料购进价格、出厂价格指数分别为53.2%、48.2%,较上月分别回落0.1、0.9个百分点。价格回落压力集中在上游原材料行业,近期“反内卷”对上游基础原材料价格的拉动作用有所减弱,下游消费需求有待进一步提振,价格上涨持续性不强。从库存看,在企业生产活动加快扩张的背景下,9月原材料及产成品库存指数均回升。9月原材料库存指数较上月上升0.5个百分点至48.5%;产成品库存指数较上月上升1.4个百分点至48.2%。从结构看,小型企业景气度明显改善,大型企业景气度稳中有升,中型企业景气度边际回落。9月小型企业PMI较上月上升1.6个百分点至48.2%;大型企业PMI稳中有升,较上月上升0.2个百分点至51.0%;但中型企业PMI较上月回落0.1个百分点至48.8%。

(二)国内:国家发改委:新型政策性金融工具规模共5000亿元

国家发改委于9月29日宣布5000亿元新型政策性金融工具全面落地,全部用于补充项目资本金,重点支持数字经济、人工智能等八大领域,并明确20%资金必须投向民营企业。本次政策性金融工具推出为历史第三次,历史上2015-2017年、2022年分别推出过两批政策性金融工具,主要针对当时面临的经济下行压力,而本轮政策性金融工具最早由4月25日政治局会议提出,目的为支持科技创新、扩大消费、稳定外贸等。该工具通过"央行PSL-政策性银行-地方政府"三级联动机制实施,与2022年政策性开发性金融工具相比,更注重长期结构性目标。

(三) 国内:2025年国庆消费数据解读

2025年国庆中秋假期(10月1日至10月8日)作为年度重要的消费高峰,全国消费市场呈现出结构性增长和多元化消费趋势。根据国家税务总局的增值税发票数据,假期期间全国消费相关行业日均销售收入同比增长4.5%,其中商品消费同比增长3.9%,服务消费同比增长7.6%。这一数据表明,服务消费的增长速度高于商品消费,尤其是在旅游、文化艺术和体育服务等领域需求强劲。

商品消费亮点:在商品消费方面,数码产品、汽车和金银珠宝等品类表现突出。数码产品销售收入同比增长18.8%,主要受益于以旧换新政策的推动。汽车消费方面,全国汽车销售收入同比增长12.6%,其中新能源汽车同比增长14.7%,显示出新能源车市场持续扩张的趋势。金银珠宝类商品的销售收入同比增长41.1%,成为假期消费的热点之一。此外,绿色智能产品如节能家电、智能家居等也持续热销,一级能耗节能家电增长19%,智能冰箱增长20.7%,智能家居产品增长16.8%。

服务消费表现:全国国内出游8.88亿人次,较2024年国庆节假日7天增加1.23亿人次;国内出游总花费8090.06亿元,较2024年增加1081.89亿元。旅游相关服务销售收入同比增长8.5%,其中休闲观光活动销售收入同比增长17.6%,民宿服务销售收入同比增长9.7%。在餐饮消费领域,全国重点零售和餐饮企业销售额同比增长3.3%,高于7-8月的餐饮同比增速。县域市场表现突出,美团数据显示,国庆首日县域旅游消费预订单量同比增长51%。

出行数据与消费趋势:2025年国庆中秋假期期间,全社会跨区域人员流动量累计达24.33亿人次,日均3.04亿人次,同比增长6.3%。其中,铁路客运量累计15396万人次,日均1924万人次,同比增长2.6%;公路人员流动量累计224841万人次,日均28105万人次,同比增长6.6%;水路客运量累计1166万人次,日均146万人次,同比增长4.1%;民航客运量累计1914万人次,日均239万人次,同比增长3.3%。

出行半径的扩大是本次假期消费市场的重要特征。县域旅游热度上升,小众目的地如浙江松阳、云南腾冲、贵州肇兴侗寨等搜索量同比翻倍。包车游预订量同比增长115%,长线跟团游费用同比增长超20%。这一趋势表明,消费者对旅游体验的追求从“打卡式”向“深度体验式”转变。

(四) 国际:2025年9-10月中美博弈关键事件

中美关系进入“博弈高压期”,呈现特征为:从贸易摩擦 → 科技封锁 → 安全对抗的全链条升级;短期缓和难掩结构性对抗;2026年或成为新一轮战略分化与技术壁垒重构的关键节点。

(五) 国际:美国政府停摆增强黄金吸引力

自1980年以来,美国联邦政府因两党政策分歧导致拨款中断而“停摆”已有20多次。1995年至1996年克林顿执政时期,政府停摆两次总计26天,其中一次持续22天,创下当时历史最长纪录。本次美国联邦政府自2025年10月1日起时隔七年再度“停摆”,主要由于国会参议院未能在9月30日最后期限前通过拨款法案。此次停摆影响了约75万联邦雇员,截至10月9日,美国参议院第六次就结束政府“停摆”而进行的短期拨款法案投票再次未获通过,美国联邦政府进入“停摆”僵局的第二周。

停摆的具体影响

• 公共服务暂停:包括美国证券交易委员会(SEC)和美国商品期货交易委员会(CFTC)在内的多个重要金融监管机构的大部分职员被强制“停薪休假”。SEC暂停受理首次公开募股(IPO)申请,许多企业的上市进程被迫延迟。

• 经济数据延迟:美国劳工统计局未能按计划于10月3日公布月度就业数据统计报告。政府停摆期间,劳工统计局停止数据报告发布和数据采集工作。原定于10月10日发布的非农就业报告也可能无法如期发布。

• 农业数据缺失:美国联邦政府的停摆使得对全球谷物和大豆贸易至关重要的关键数据陷入停顿,导致商品交易商和农民在秋季收获高峰期无法获得作物产量预估、出口销售数据和市场报告。

• 黄金价格:由于避险情绪升温,纽约期货市场的黄金报价在10月1日突破3900美元/盎司,10月3日进一步上涨至3892.6美元/盎司。10月7日,纽约期金历史首次站上4000美元/盎司大关,伦敦现货黄金价格也一度涨破3990美元/盎司。

• 美股表现:尽管政府停摆,但美股整体表现相对平稳。国庆假期期间(9月29日至10月6日),MSCI全球股指上涨1.96%,亚洲股市领涨,日经225指数上涨5.7%。美联邦政府停摆期间,标普500指数平均上涨1.0%。

• 港股表现:港股通在10月2日录得净流入154亿港元,其中阿里巴巴(09988.HK)净流入最多,达36亿港元。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯